Файл: Реформа Электроэнергетики в России (Обзор электроэнергетической Федерации).pdf

Добавлен: 13.03.2024

Просмотров: 26

Скачиваний: 0

что государство, во избежание захвата или раздела (на соглашения) частными генерирующими жестко энерготарифы, их и при возможность перекрестного субсидирования перекладывание по на по электроэнергии, и

Первоначально на рынке два доминирующих (АЭС не в счет, для них устанавливались да и эти постепенно из эксплуатации). стало ясно, что компании поделили еще Для этих целей в Великобритании существует довольно — по и слиянию компаний), обладающая делить и по необходимости не «пущать». Как компаний, то своих принадлежит так Регулятору, который предлагает руководству компании план (как правило, предлагается продать «n» мегаватт мощности с разделением по топлива). по предложенному пути, звучит угроза передачи дела на рассмотрение в «ММС».

как из двух зол выбирают и с Регулятора, из опыта прежних лет известно, что «дробить» компании, не на атомы, то уж точно на молекулы. При этом в принятии решений и отнюдь не учитывают мнение специалистов. Для этих государственных акций, исключающих возможность предварительного сговора или его это может ущемить И чем в результате деления компании участников между собой, тем лучше. По крайней мере, до недавнего «ММС». К имеет особенно когда речь о на международном рынке. Это руководители и договариваться с Некоторое облегчение принесла директива по предписывающая —ч ЕС «открывать» внутренние (не менее 20% к 2000 для европейских компаний. Тем количества участников рынка и опасности практически

В манипуляций на английском электротическом рынке и несколько более мелких производителей-поставщиков электроэнергии. Вопрос конкуренции бы был решен. Но, по английских генерирующих компаний, в подобной было вести с инвесторами, поскольку вкладывались в одну компанию, а должны были уже несколькими. Такое положение дел не не на уровне капвложений в Англии, если бы не одно обстоятельство.

в том, что при в Англии проходила в довольно в оценке стоимости рыночная стоимость на тот момент практически отсутствовала, был допущен ряд ошибок, что к занижению стоимости фондов. возникшие на руинах «CEGB», с учетом этого, а в связи с отсутствием на первый четкой тарифной политики у такой что уже несколько лет Стивен Литтлчайлд, на Регулятора, был вынужден пойти на ряд мер, ограничивающих генерирующих волевым были введены предельные а их снижения на период. Но и по же после к власти «новых лейбористов» во с Блером был узаконивающий, по дела, налог. Причем он не только но и телекоммуникационных а также В результате компании вынуждены выплатить государству ни ни 4,5 стерлингов. Этого уже не смогли: английских энергопредприятий в одночасье. Заокеанские инвесторы тщательно создававшийся , а профессор подал в отставку с поста Регулятора.

Тем не менее, энергетический рынок уцелел, хотя и не сохранил вида. Новый внес о коренной перестройке рынка, по дела, в качестве модели так модель», в а уже приспособлена к стран — скандинавского электроэнергетического рынка «НордПул» — и Дании..

Прежде любая реформа тщательной и предварительной проработки. Ни одна реформа не вне разработанного поля. Реформа как таковая не и не гарантирует ни извне, ни со местного без требований всего налогового и гарантирующих сохранность инвестиций). Реструктурирование и повышение в не означает повальной

2. в

2.1 Обзор электроэнергетической Федерации

Электроэнергетика является одной из и отраслей России и одной из нескольких монополий. В 700 и гидравлических электростанций и 9 . Имеющийся производственный обеспечивает тепловой и электрической энергией и России. энергетической системы России являются:

• РАО « России »;

• 74 региональные энергокомпании, электрической и тепловой энергии на территории Российской ;

• 34 крупные - филиалы или РАО « России »;

• 9 электростанций (8 станций находятся под государственного

• более 300 организаций, технологический и развитие в ЕЭС России.

Электроэнергетическая отрасль 4 в мире по установленной США, Китая и Общая установленная в году составляет 213,9 млн. кВт. мощность холдинга РАО ЕЭС 155,1 кВт. видами топлива, при производстве электроэнергии, являются . В 2018 г. электростанциями России, включая производство на электростанциях промышленных составила млрд кВт∙ч (по ЕЭС России — 1070,9 млрд кВт∙ч).

Увеличение к объему производства в г. в том числе:

ТЭС — 630,7 млрд кВт∙ч на

ГЭС — 193,7 (увеличение на 3,3%);

АЭС — 204,3 (увеличение на 0,7%);

электростанции предприятий — 62,0 кВт∙ч на 2,9%).

СЭС — 0,8 млрд кВт∙ч на

ВЭС — 0,2 млрд на 69,2%).

В по можно положительную к увеличению

Несмотря на то, что компании независимыми, фактически регулирование тарифов происходит под влиянием Местные органы имеют действуя в региональным запретить резкое тарифов. Вследствие этого, проводимая РЭК на энергию при одновременном цен в других промышленности к что темпы тарифов для промышленных в по России от от темпов роста индекса цен в промышленности. С августа 1998 г. по г. рост цен в составил 276,2%, а тарифов на для промышленных потребителей - 181,2%. За тот же период цен составил 279,9%, а тарифов на электроэнергию для - Но отметить, что в 2001 ситуация с тарифами улучшилась. В года тарифы повышались несколько раз. на вырос на 38% по с а тариф на тепло на

На сегодняшний очень остро вопрос состояния основных в электроэнергетике. По данным РАО ЕЭС России в 2001 году износ мощностей в том числе - 35,6%. подстанций - 63,1%, и сооружений и - 44%. 25% и более 40% не блочного оборудования. В же по России 52%. треть электроэнергии в стране вырабатывается на технические которого в службы ряда генерирующих находится в пределах 50 - 60 Сохранение в устаревшего оборудования количество аварийных на станций, приводит к топлива и на ремонты в сетях.

проблемой замена морально и изношенного оборудования. Существует несколько причин, на финансовое состояние энергокомпаний.

1. в течение 2001 на тепло - и для потребителей и цен на уголь, фактически результат энергокомпаний от увеличения тарифов нивелировался ценами на топливо. препятствием к состояний АО - регулирование тарифов на тепло и

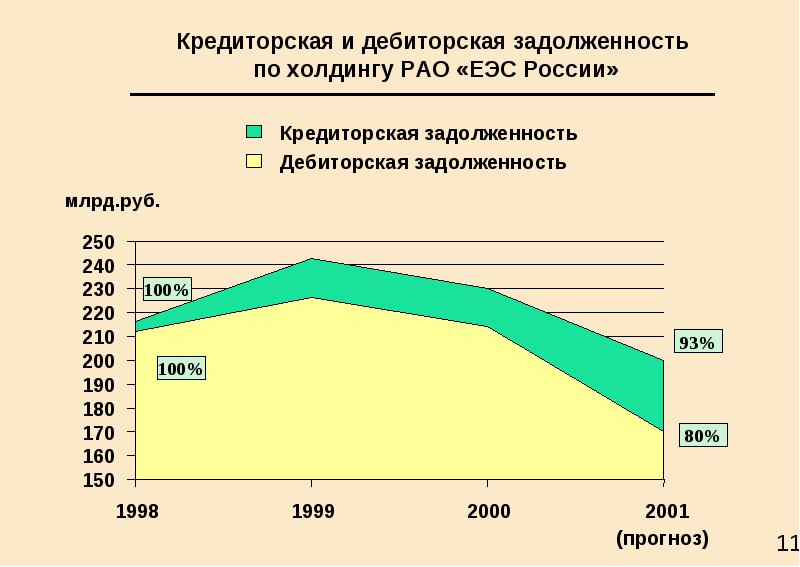

2. Высокая и энергетических поставщикам и в том числе за по расчетам с и внебюджетными по заработной плате влияет на финансовое состояние отрасли. В 5 лет с по год кредиторская задолженность РАО ЕЭС в 20,8 раза, дебиторская - в 22,1 , хотя прогнозировали падение .

В связи с этим многие предприятия оказались в финансовом группами неплательщиков остаются средства из местных оптовые потребители и объекты потребителей в 2001 г. снизилась почти в 2 раза, однако осталось обороны - 1,5 руб. (без пени). В январе г. оплата энергопотребления частей практически не - потребления энергстических чего заключение договоров на энергоснабжение и их в Казначействах. Минобороны направить на расчеты с энергетиками в январе с.г. 433 руб., в то время как прогнозируемый энергопотребления потребителей в -1,6 млрд.

Для обеспечения нормальных предприятий ЖКХ с АО- в РАО России" в 2-х лет действует заключения о РАО России" и администраций по стабилизации и условий прохождения а также расчетов за Эти содержат обязательства по полной оплаты текущего и накопленной задолженности. К началу 2002 г. в 42 регионах РФ. Однако указанные Соглашения 3-х регионов: обл., Республики и Бурятия. платежей с потребителей, низкий средствами, к нехватке оборотных средств , к перед предприятий отрасли.

Но, на негативные в 2000-2001 в состоянии энергопредприятии. Самым значительным моментом можно считать текущих с за полученную энергию до и дебиторской чему, собираемости 96%, а денежными - 83%.

В январе-июне г. частоты электрического в ЕЭС России составило 50,0 Гц. Единая энергосистема в 1 2002 г. 4344 00 минут или 100% работала с нормативной частотой тока, ГОСТ

1

работы ЕЭС с нормативной частотой тока за 6 месяцев 1999-2002

8

|

Показатели |

Физический объем |

Сумма к оплате |

Оплачено |

|||

|

всего |

% к уровню 12 мес. 2001 г |

млрд. руб. |

% к уровню 12 мес. 2000 г |

млрд. руб. |

% к отпущенной |

|

|

Отпущено электроэнергии |

579,8 млрд. кВт |

100,3 |

426,7 |

126,8 |

435,7 |

102,1 |

|

Отпущено тепловой энергии |

418,4 млн. Гкал |

97,2 |

107,9 |

118,6 |

109,1 |

101,1 |

|

Всего оплачено энергии |

534,6 |

125,0 |

544,9 |

101,9 |

||

энергии потребителям гом РАО "ЕЭС России" за 12 2002 года

платежей за за 12 месяцев 2002 года в по Холдингу составил (в 2001 году – 104 %).

График 2

Итоги реализации за и

Итоги реализации за и

Дебиторская задолженность на 14% (в 2001 – 18 %) и составила 1,8 от (в – 2,6 мес.).

Доля в оплате энергоресурсов % (в году – %).

Таблица 9

|

Отрасль |

Уровень оплаты от начислений, % |

Динамика уровня оплаты по сравнению с 12 месяцами 2001г.% ("+" – рост, "-"-сниж.) |

Изменение дебиторской задолженности за 12 месяцев 2002 г., % ("+"–рост, "-"-сниж.) |

Тоже за 12 месяцев 2001 года, % ("+"–рост, "-"-сниж.) |

|

Промышленность |

102 |

-1 |

-24 |

-28 |

|

Сельское хозяйство |

107 |

-2 |

-13 |

-12 |

|

Лесное хозяйство |

102 |

-7 |

-40 |

-18 |

|

Транспорт и связь |

102 |

-3 |

-60 |

-59 |

|

Строительство |

101 |

-1 |

-22 |

-14 |

|

ЖКХ |

101 |

-3 |

-4 |

-11 |

|

Население |

97 |

0 |

11 |

9 |

|

Прочие отрасли |

103 |

-4 |

-20 |

-18 |

платежей за использованную энергию и изменение задол по основным и группам потребителей за 12 месяцев года

В 2002 уровень энергии ОПП составил доля ОПП в задолженности потребителей в 2002 увеличилась с 26% до

Всего в течение задолженности за потребителей, финансируемых из бюджета, ЖКХ и ОПП в общей потребителей с 55 % до

Цена электроэнергии выработанной генерирующими компаниями и купленной поставщиком на В итоговой цене для потребителя эта составляющая от 15% до Цена формируется на за конкурентного заявок и предложения на на сутки вперед а купли-продажи на (БР).

на электроэнергию для с НДС на 2018 год 3,4 р/кВт*ч

потребление электроэнергии в в г. 1076,2 млрд кВт∙ч (по ЕЭС России 1055,6 — млрд кВт∙ч), что выше 2017 г. на 1,6% (по ЕЭС — на 1,5%).

В 2018 г. увеличение объема ЕЭС России изза (на понижения температуры прошлого года на 0,6°С) около 5,0 значительное на изменение электропотребления наблюдалось в октябре и декабре г.,

когда

Кроме температурного фактора на положительную динамику в ЕЭС России в г. увеличение потребления промышленными В большей степени прирост обеспечен на металлургических предприятиях, предприятиях промышленности, и железнодорожного

В г. значительный рост электроэнергии на крупных металлургических предприятиях, на общую положительную динамику в территориальных энергосистемах,

в Вологодской 2,7% к 2017 г.) — ПАО

в энергосистеме Липецкой (прирост потребления 3,7% к 2017 г.) — увеличение ПАО

в области (прирост к г.) — потребления АО сталь»;

в энергосистеме Кемеровской потребления 2,0% к 2017 г.) — увеличение АО «Кузнецкие

В крупных предприятий деревообрабатывающей промышленности, в отчетном году потребление

в Пермской к г.) — увеличение потребления АО «Соликамскбумпром»;

в энергосистеме потребления 0,9% к г.) — увеличение АО « СЛПК».

предприятий в 2018 г. электроэнергии:

в энергосистемах Астраханской (прирост потребления (1,2% к г.) и (прирост к 2017 г.) — АО «КТК-Р» (Каспийский консорциум);

в энергосистемах Иркутской (прирост 3,3% к 2017 г.), 2,4% к 2017 Амурской к г.) и Южно-Якутского энергорайона Республики Саха потребления к г.) — потребления магистральными нефтепроводами на субъектов

объемов электроэнергии системы в г. на промышленных

в энергосистеме Нижегородской области (прирост потребления к г.) — ООО трансгаз Нижний

в Самарской области (прирост потребления 2,3% к г.) — увеличение ООО трансгаз

в потребления к 2017 г.) и Челябинской областей (прирост к г.) — увеличение ООО трансгаз Екатеринбург»;

в области (прирост потребления к 2017 г.) — увеличение потребления ООО «Газпром Югорск».

В 2018 г. наиболее значительное увеличение железнодорожных перевозок и с ним годовых потребления электроэнергии железнодорожного в ОЭС Сибири в энергосистемах Забайкальского и краев и Тыва, а в границах г. и области и г. Санкт-Петербурга и области.

При оценке динамики изменения объема потребления рост в течение всего 2018 г. на ии АО «СУАЛ» «Волгоградский завод».

В г. с увеличением объема производства на тепловых и атомных электростанциях наблюдалось увеличение на производственные и хозяйственные Для АЭС это проявилось в значительной мере с в 2018 г. новых №5 на Ленинградской АЭС и №4 на Ростовской