Добавлен: 13.03.2024

Просмотров: 34

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 Теоретический анализ оборотных активов

1.1 Понятие, сущность и состав оборотных активов предприятия

1.2. Показатели эффективности использования оборотных активов и методика их анализа и оценки

ГЛАВА 2 АНАЛИЗ ОБОРОТНЫХ АКТИВОВ ПАО «УРАЛТЕХНОСТРОЙ-ТУЙМАЗЫХИММАШ»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ структуры, динамики и оценки эффективности использования оборотного капитала предприятия

Содержание:

ВВЕДЕНИЕ

Каждая организация, начиная свою деятельность должна располагать определенными денежными ресурсами. На эти денежные ресурсы организация закупает на рынке или у других организаций по договорам сырье, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несет расходы по освоению новой продукции, и все это представляет собой наиболее динамичную часть ресурсов хозяйствующих субъектов, которая получила название «оборотные активы».

Актуальность работы заключается в том, что постоянно меняя свою форму, переходя из сферы обращения в сферу производства и обратно, оборотные активы наиболее подвержены влиянию внешней среды. Разрыв межхозяйственных связей, инфляционные процессы в экономике оказали негативное влияние на финансирование оборотных активов. Поэтому наличие у организации достаточного размера оборотных активов, а также контроль за состоянием материально-производственных запасов и дебиторской задолженности является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики. Цели и характер использования отдельных видов оборотных средств имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами: запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции); дебиторской задолженностью; денежными активами.

Изученность проблемы исследования. Вопросы анализа оборотных активов получили всестороннюю разработку у многих исследователей: Г.В. Савицкой, Е.С. Стояновой, В.В. Ковалева, М.Г. Лапусты, Т.Ю. Мазуриной и др.

Цель работы: провести анализ эффективности использования оборотных активов и разработать рекомендации по повышению эффективности его использования.

В связи с поставленной целью будут поставлены и решены следующие задачи:

- изучить теоретические основы оценки эффективности использования оборотных активов;

- оценить эффективность использования оборотных активов на объекте исследования;

- разработать предложения по повышению эффективности использования оборотных активов предприятия.

Объектом исследования работы является «Уралтехнострой-Туймазыхиммаш»

Предметом исследования является анализ оборотных активов.

Методы исследования. В ходе исследования анализа оборотных активов были использованы следующие способы и методы анализа: системный, функционально-стоимостной, экономико-математический, факторный.

Структура работы. Данная работа состоит из введения, двух разделов, заключения и списка использованной литературы, приложений.

ГЛАВА 1 Теоретический анализ оборотных активов

1.1 Понятие, сущность и состав оборотных активов предприятия

По объекту инвестирования выделяют основной и оборотный виды капитала предприятия. Если основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов, то оборотные активы характеризует ту его часть, которая инвестирована предприятием в его оборотные активы [9, с. 214].

Ковалев В.В. дает следующее определение оборотных активов: «Оборотные средства – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 месяцев» [18, с. 256].

В экономической литературе оборотные средства могут обозначаться как оборотные активы, текущие активы, оборотные активы, мобильные активы.

Лапуста М.Г. и Мазурина Т.Ю. под оборотными средствами понимают стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного производства, то есть они считают, что оборотные средства – это стоимостная категория и она отличается от понятия «оборотные активы (фонды)». Суть отличия состоит в следующем:

- оборотные средства авансируются, а оборотные активы полностью потребляются (расходуются) в процессе производства, то есть участвуют в одном производственном цикле. При этом величина оборотных активов (фондов) может во много раз превышать величину собственных оборотных средств, авансированных в производство;

- оборотные средства обслуживают весь кругооборот предприятия и возвращаются в денежной форме в его оборот, в то время как оборотные активы полностью потребляются, находясь на соответствующей стадии кругооборота;

- оборотные средства находятся в непрерывном движении и одновременно в форме оборотных производственных фондов и в форме фондов обращения, а оборотные активы – нет;

- оборотные средства нельзя идентифицировать в пассиве баланса (выделить отдельной строкой фонд оборотных средств), в то время как оборотные активы выделены в отдельные строки в активе баланса организации (предприятия) [20, с. 320].

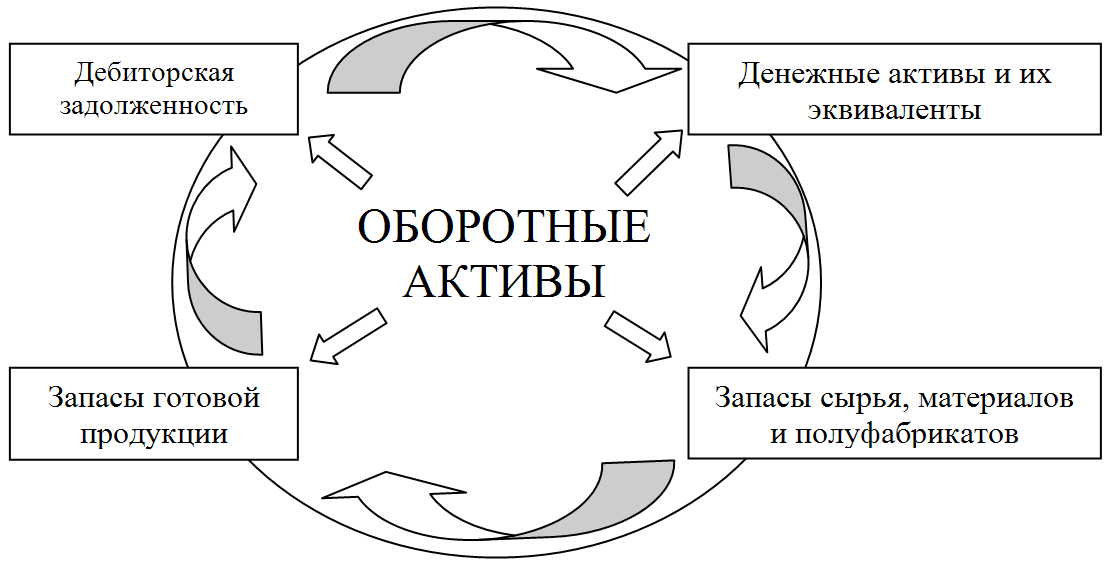

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации произведенной из них продукции. Постоянный процесс кругооборота рассматриваемых активов представлен на рисунке 1.

Рис. 1. Характеристика движения оборотных

активов в процессе их кругооборота

Прежде чем, приступить к описанию кругооборота оборотных активов, целесообразно дать определение каждой из составляющих элементов оборотных активов.

Одной из основных составляющих оборотных активов являются производственные запасы предприятия, которые в свою очередь включают в себя: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Так как предприятие вкладывает свои средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с вмененной стоимостью капитала, то есть с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска. Большинство предприятий допускает, что образование запасов имеет такую же степень риска, что и типичные для данного предприятия капитальные вложения, и поэтому при расчете издержек хранения используют среднюю вмененную стоимость капитала предприятия.

Экономический и организационно-производственный результаты от хранения определенного вида оборотных активов в том или ином объеме носят специфический для данного вида активов характер. Например, большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей. Большое количество заказов на приобретение сырья и материалов, хотя и приводит к образованию больших запасов, тем не менее, имеет смысл, если предприятие может добиться от своих поставщиков снижения цен (так как больший размер заказа обычно предусматривает некоторую льготу, предоставляемую поставщиком в виде скидки). По тем же причинам предприятие предпочитает иметь достаточный запас готовой продукции, который позволяет более экономично управлять производством. В результате этого уже предприятие, как правило, предоставляет скидку своим клиентам. Задача управления запасами – выявить результат и затраты, связанные с хранением запасов, и подвести разумный баланс.

Дебиторская задолженность – еще один важный компонент оборотных активов. Когда одно предприятие продает товары другому, это вовсе не означает, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности – векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги). Одной из задач по управлению дебиторской задолженностью является определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также представление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

Денежные средства и их эквиваленты – наиболее ликвидная часть оборотных активов. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. К эквивалентам денежных средств относят ликвидные краткосрочные финансовые вложения: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Всегда существуют преимущества, связанные с создание большого запаса денежных средств, - они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их моно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании). Таким образом, необходимо решить вопрос об оптимальном запасе наличных средств.

Из данных на рисунке 1, приведенного выше, видно, что движение оборотных активов предприятия в процессе кругооборота проходит четыре основных стадии, последовательно меняя свои формы:

- На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов, то есть входящих запасов материальных оборотных активов.

- На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

- На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

- На четвертой стадии инкассированная (то есть оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых инвестиций) [7, с. 333-334].

Оборотные активы могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура. Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момент расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию [7, с. 334].

Для финансового состояния предприятия благоприятно: получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия (если имеет место задолженность по зарплате), от государства (если в краткосрочном периоде есть задолженность по уплате налогов) и т.д. Отсрочки платежа дают источник финансирования, порождаемый самим эксплуатационным циклом.

Для финансового состояния предприятия неблагоприятно: замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании; предоставление отсрочек платежа клиентам. Такие отсрочки соответствуют, однако, коммерческим обычаям. Предприятие воздерживается при этом от немедленного возмещения затрат – отсюда вторая важнейшая потребность в финансировании.

Таким образом, оборотные активы - это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 мес.

1.2. Показатели эффективности использования оборотных активов и методика их анализа и оценки

Экономическая эффективность использования оборотных средств отражается в полезном результате, получаемом предприятием в процессе осуществления своей деятельности. Критерием эффективности использования оборотных активов является минимизация авансируемых оборотных средств при максимизации конечных производственных и финансовых результатов деятельности предприятия.