Добавлен: 13.03.2024

Просмотров: 41

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 Теоретический анализ оборотных активов

1.1 Понятие, сущность и состав оборотных активов предприятия

1.2. Показатели эффективности использования оборотных активов и методика их анализа и оценки

ГЛАВА 2 АНАЛИЗ ОБОРОТНЫХ АКТИВОВ ПАО «УРАЛТЕХНОСТРОЙ-ТУЙМАЗЫХИММАШ»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ структуры, динамики и оценки эффективности использования оборотного капитала предприятия

2.3 Предложения по улучшению эффективности использования оборотного капитала ПАО «Уралтехнострой-Туймазыхиммаш»

В целях улучшения эффективности использования оборотного капитала ПАО «Уралтехнострой-Туймазыхиммаш» необходимо определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при заданном плановом объеме реализации продукции.

Далее рассмотрим модель по управлению запасами, которая позволит держать в запасах минимум финансовых средств без ущерба для удовлетворения спроса, а оптимизация складской системы позволит снизить издержки и избежать лишней работы с одновременным повышением ритмичности и качества доставки готовой продукции потребителям, сырья и материалов - производственным подразделениям.

Набор отчетов в Excel позволяет: получать статистику (закупки, продажи, неудовлетворенный спрос, остатки) по каждой товарной позиции за 3 года как в численном, так и графическом виде; получать автоматически рассчитанный несколькими математическими методами на основании накопленных статистических данных прогноз продаж по каждой товарной позиции; на основании прогноза продаж – рассчитывать необходимые объемы и сроки закупок по каждой товарной позиции; на основании прогноза продаж – рассчитывать структуру товарных запасов по прогнозируемой оборачиваемости и сроки исчерпания товарных запасов. На основании прогнозов продаж и закупок – рассчитывать финансовые потоки, необходимые для наполнения склада.

Таким образом, рассчитаем оптимальный средний размер запаса готовой продукции.

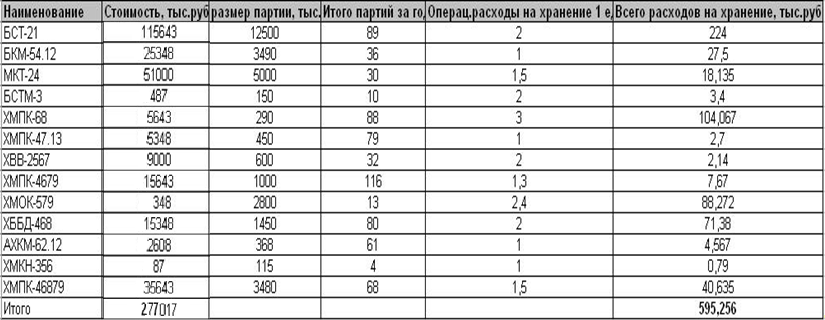

Представим на рисунке 1 расчет расходов предприятия на хранение товарных запасов.

Рисунок 1. Расчет суммы расходов предприятия

на хранение товарных запасов

В соответствии с представленными данными видим, что расходы на хранение товарных запасов составляют 595,25тыс.руб.

Для оптимизации данных операционных расходов необходимо рассчитать оптимальный размер производимой продукции.

При неизменном объеме производства и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на складе, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения). Если закупать сырье один раз в два месяца, то средний размер его запаса (период хранения) составит 30 дней, а если размер партии поставки снизить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса (период хранения) составит 15 дней.

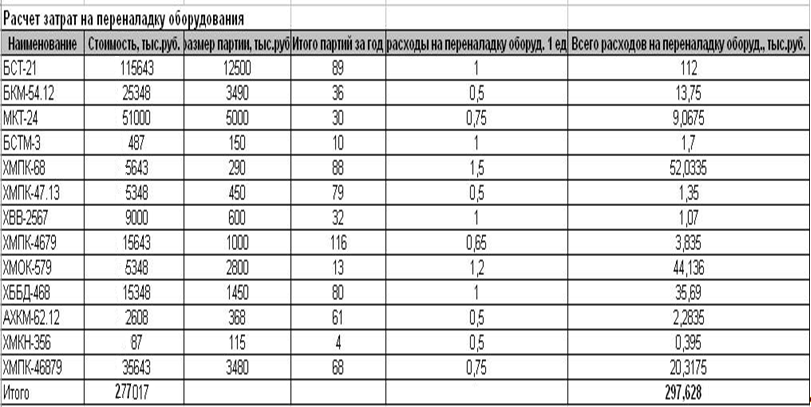

Представим на рисунке 2 расчет расходов на переналадку оборудования, подготовку производства

Рисунок 2. Расчет суммы совокупных операционных

затрат, связанных с частой переналадкой оборудования

Таким образом, сумма уменьшится и составит 148,814тыс.руб, вместо рассчитанных 297,628тыс.руб., т.е. произойдет экономия на 148,814тыс.руб.

В виду предложенных мероприятий расходы на хранения товаров на складе тоже сократятся на 595,25/2 =297,625тыс.руб

При неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

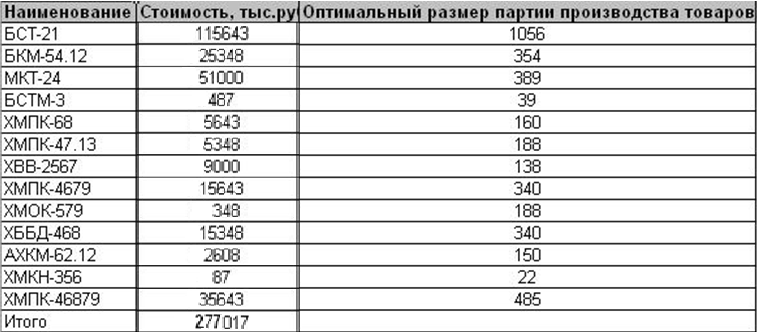

Представим проведенный расчет оптимального размера партии производства товаров на рисунке 3.

Рисунок 3. Расчет оптимального размера партии производства товаров

Таким образом, представим на рисунке 4 отимальный средний размер производственного запаса товаров.

Рисунок 4. Расчет оптимального размера

производственного запаса товаров

Предложенная экономическая модель была направлена на оптимизацию операционных расходов по хранению товарных запасов.

При неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, в целях улучшения эффективности использования оборотного капитала ПАО «Уралтехнострой-Туймазыхиммаш» необходимо определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Была предложена модель по управлению запасами, которая позволяет держать в запасах минимум финансовых средств без ущерба для удовлетворения спроса, а оптимизация складской системы позволит снизить издержки и избежать лишней работы с одновременным повышением ритмичности и качества доставки готовой продукции потребителям, сырья и материалов - производственным подразделениям.

ЗАКЛЮЧЕНИЕ

В представленной работе был проведено анализ оборотных активов. В первом разделе работы был проведен теоретический анализ оборотных активов. В результате данного анализа было выявлено, что оборотные активы - это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 мес. Эффективность использования оборотных активов определяется показателями их оборачиваемости, точнее, – скорости оборота. Под оборачиваемостью оборотных активов понимается их движение в процессе производства и реализации произведенного продукта, то есть длительность одного полного кругооборота средств от приобретения производственных запасов и выплаты заработной платы до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Во втором разделе работы был проведен анализ оборотного капитала и эффективность его использования в ПАО «Уралтехнострой-Туймазыхиммаш». Было выявлено, что в 2016г. наблюдается положительный финансовый результат от деятельности предприятия. Это произошло за счет увеличения прибыли от реализации, а так же снижения прочих расходов предприятия. Чистая прибыль предприятия в 2016г. увеличилась на 496,32% по сравнению с 2015г., в то время как в 2015г. наблюдалось снижение чистой прибыли на 63,43% по сравнению с 2014г.

Коэффициенты абсолютной ликвидности в 2014г., 2015г. и 2016г. ниже нормы, что говорит о недостаточности средств для покрытия обязательств предприятия, однако наблюдается их положительная динамика. Коэффициент промежуточной ликвидности так же не соответствует нормативу как в 2014г. так в 2015г. Коэффициент текущей ликвидности в 2016 г. также не соответствует нормативам, хотя и имеет тенденцию к росту. В 2016г. наблюдается увеличение данного показателя на 124,01% по сравнению с 2015г. Таким образом, краткосрочные обязательства предприятия с 2014 по 2016г практически не обеспечены оборотными активами. Коэффициент текущей ликвидности в 2016 г. также не соответствует нормативам. Анализ показателей ликвидности показал, что текущие активы значительно ниже суммы краткосрочных обязательств. Это связано, прежде всего, с тем, что предприятие имеет у себя по отдельным группам товарно-материальных ценностей запасы больше действительно необходимых их значений, т.е. излишние запасы.

Сумма оборотных средств предприятия увеличилась в 2015г. главным образом за счет увеличения запасов на 34,45%. В 2016г. общая сумма активов снизилась на 303249тыс.руб. или на 16, 64% по сравнению с 2015г. на это оказало влияние снижение запасов на 64,73%, снижение дебиторской задолженности на 11,81%, а так же снижение долгосрочных финансовых вложений на 56,69% по сравнению с 2015г. В то же время общая сумма денежных средств снизилась на 5040тыс.руб. или на 70,96% по сравнению с 2014г., что говорит о снижении ликвидности предприятия и их нехватки при оплате текущих обязательств. В 2016г. эта ситуация улучшилась, увеличение денежных средств предприятия составило 15508тыс.руб. или 751,72% по сравнению с 2015г. Так же следует отметить снижение краткосрочных финансовых вложений на 10,15% по сравнению с 2014г. Следует отметить, что на предприятии произошло увеличение основных средств на 292057тыс.руб. или на 91,15% по сравнению с 2015г., что говорит об обновление ОПФ. Коэффициент оборачиваемости за анализируемый период снизился на 3,69%, по сравнению с 2015г. Это означает ухудшение использование активов. В соответствии с этим время одного оборота увеличилось на 12дн. или 3,83% по сравнению с 2015г. оборотные средства предприятия стали использоваться менее эффективно.

В целях улучшения эффективности использования оборотных активов в ПАО «Уралтехнострой-Туймазыхиммаш» необходимо определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Была предложена модель по управлению запасами, которая позволяет держать в запасах минимум финансовых средств без ущерба для удовлетворения спроса, а оптимизация складской системы позволит снизить издержки и избежать лишней работы с одновременным повышением ритмичности и качества доставки готовой продукции потребителям, сырья и материалов - производственным подразделениям.

Список литературы

- Гражданский кодекс Российской Федерации (Часть первая): [Федеральный закон от 30 ноября 1994 г. № 51-ФЗ: принят Государственной Думой 6 апреля 2014 года по состоянию на 8 апреля 2014 года № 65-ФЗ] // Российская газета. – 2014. – № 75.

- Налоговый Кодекс Российской Федерации (часть первая): [Федеральный закон от 31.07.1998 № 146-ФЗ: по состоянию на 05.04.2016 № 104-ФЗ]. // Российская газета. – 2016. – 14 мая. – № 100.

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено приказом МФ РФ от 09.06.2001 №44н. – М.: Омега-Л, 2014.

- Агеева Е. Методы управления деньгами// Финансовый директор. – 2014. – №10. – С. 32-37.

- Анализ хозяйственной деятельности предприятия: Учеб. Пособие. /Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2015. – 601 с.

- Бланк И.А. Управление использованием капитала. – К.: Эльга, 2015. – 656 с.

- Бланк И.А. Управление капиталом. – К.: Эльга, Ника-Центр, 2013. – 576 с.

- Бланк И.А. Управление формированием капитала. – М.: Издательство «Омега-Л», 2014. – 512 с.

- Боруцкий А.Совершенствование методов анализа финансово– экономического состояния предприятий // Экономика и жизнь.– 2012 – №4. – С.16-22.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. – М.: ТК Велби, Изд-во Проспект, 2015. – 360 с.

- Грачев А.В. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике. – М. :Издательство «Дело и Сервис», 2014. – 400 с.

- Донцова Л.В. Анализ финансовой отчетности. – М.: Дело и Сервис, 2014. – 353с.

- Илышева Н.Н, Крылов С.И. Анализ финансового состояния как основа целевого прогнозирования финансовых потоков организации// Экономический анализ: теория и практика, 2016. – №8. – С.11-15.

- Илышева Н.Н. Анализ финансовой отчетности. – М.: Юнити-Дана, 2015. – 431 с.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности коммерческой организации. – М.: Юнити-Дана, 2014. – 240 с.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. – М.: ТК Велби, Проспект, 2015. – 424 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности предприятия. – М.: Юнити-Дана, 2015. – 571 с.

- Новикова В.Ф. Финансовый анализ. – М: изд-во РАГС, 2013. – 507 с.

- Пожидаева Т.А. Анализ финансовой отчетности. – М.: Кнорсу, 2015. – 320 с.

- Половинков В.А. Экономико-математические методы и прикладные модели.- М.: Юнити-Дана, 2014. – 103 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие – Мн.: Новое знание, 2012. – 704 с.

- Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. – М.: Юнити-Дана, 2015. – 519 с.

- Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятия. – М.: Инфра-М, 2015. – 601 с.

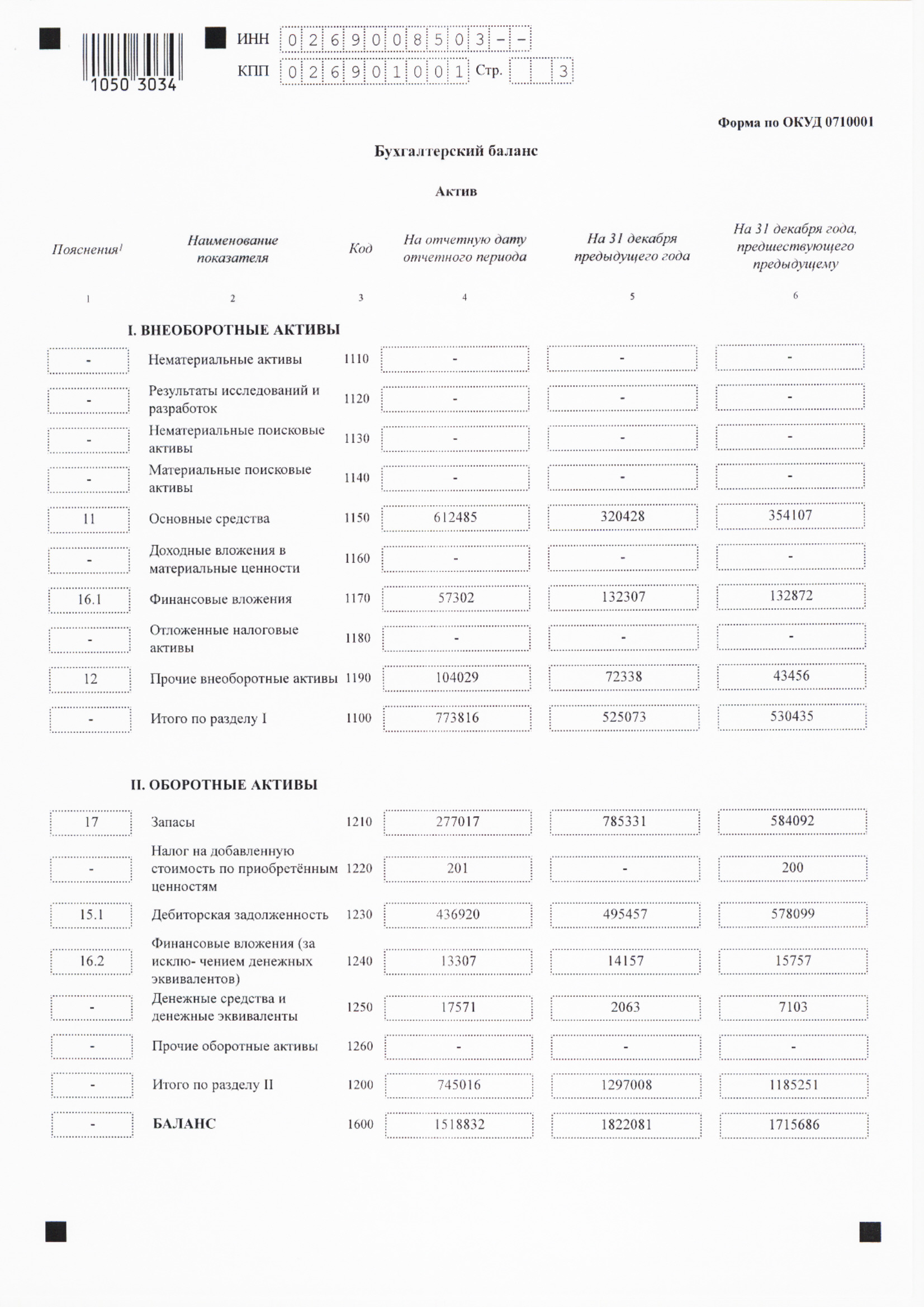

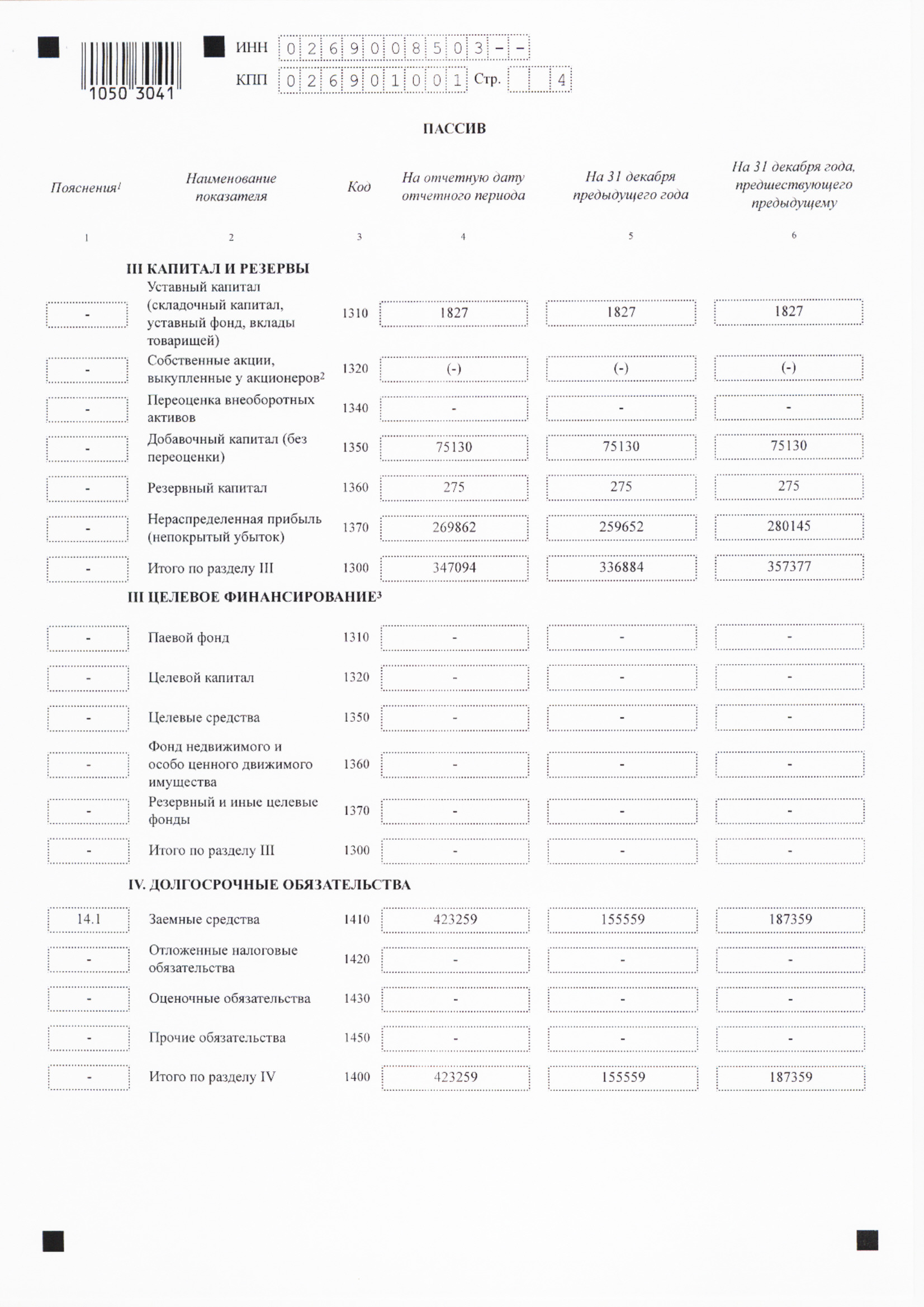

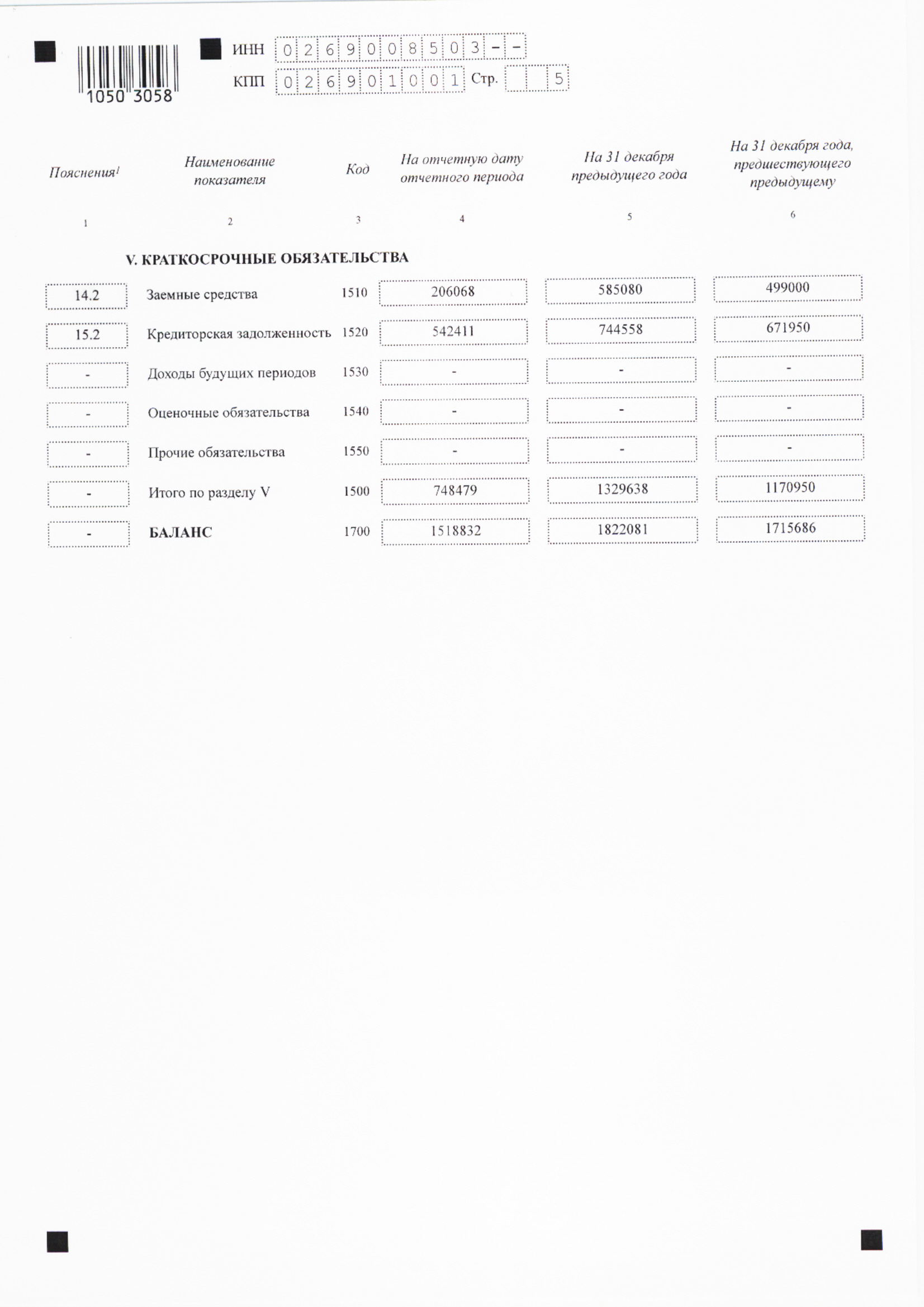

Приложение А

Приложение Б