Файл: Прогнозирование валютных курсов: теория и финансовая практика (Теоретические основы прогнозирования валютных курсов).pdf

Добавлен: 13.03.2024

Просмотров: 30

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы прогнозирования валютных курсов

1.1. Конвертируемость валюты: сущность, виды, условия

1.2. Международные и национальные механизмы регулирования и прогнозирования валютных курсов

Глава 2. Анализ валютного курса российского рубля

2.1. Факторы курсообразования на валютном рынке РФ

2.2. Проблемы международной конвертируемости российской национальной валюты

Глава 3. Перспективы российского рубля в международной валютной системе

5. Развитие межгосударственных отношений РФ с другими финансово-развитыми государствами, прежде всего, это страны Европы, Япония, Китай и США. Международные взаимоотношения влияют на показатели ВВП страны и на темпы ее экономического развития, тем самым воздействуют и на национальную денежную единицу страны. В данный момент Россия взяла курс на сближение с восточными партнерами Китай, Япония), что может положительно сказаться на экономике страны, однако, отношения с США и ЕС на сегодняшний день достаточно прохладны.

6. Экономическая стабильность в стране. Согласно расчетам Минфина, рубль следует девальвировать на 10%, так как из-за низких цен на нефть бюджет не дополучает финансирования.

7. Курс на импортозамещение, который был взят государством, после введения санкций (на курс валюты данный фактор будет оказывать влияние, так как в зависимости от того будет ли он осуществлен в должной мере или нет, на прямую будет сказываться на росте ВВП страны).

На наш взгляд, можно выделить ряд конкретных макроэкономических показателей, влияющих на курс рубля. В число факторов, влияющих на курс рубля в 2008-2018 гг., входят следующие: мировые цены на нефть, экономические санкции, объем валютных интервенций, ставка ЦБ РФ, ставка ФРС США, ставка ЕЦБ, темп инфляции.

Для того, чтобы показать насколько значимо влияние того или иного фактора, был проведен корреляционный анализ и построена корреляционная матрица (см. табл. 1).

Временной период: январь 2008 г. — март 2018 г.

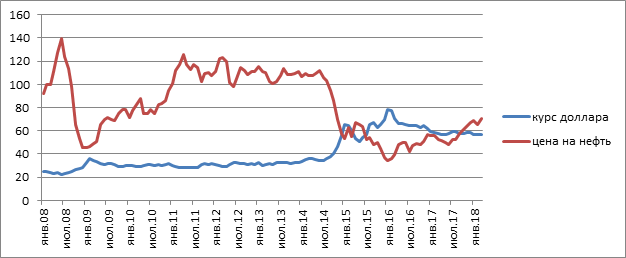

Между такими показателями, как цена на нефть и курс доллара к рублю наблюдается достаточно высокая связь (по сравнению с остальными показателями) и обратная зависимость (-0,77), а между ценой на нефть и курсом рубля, наоборот, прямая зависимость. При росте цены на нефть, рубль крепнет. Данный тезис подтверждает рисунок 2.

В 2008 г. в период мирового финансового кризиса баррель нефти подешевел со $147 почти до $40. При этом курс доллара достигал 36 рублей (а начиналось падение с уровня в 24 руб.)[18]. В конце же 2014 г. цена нефти с отметки выше 100$ за баррель снизилась до 57$ за баррель, а рубль отреагировал девальвировал до 60 руб. за доллар и выше. Снижение цен на нефть было вызвано прогнозными данными о падении мирового спроса, а также избыточным предложением из-за высоких объемов добычи нефти в США и поставок из Саудовской Аравии.

Таблица 1

Корреляционная матрица влияния факторов на курс рубля

|

Средневзвешенный курс доллара за месяц, руб. |

Среднемесячная цена на нефть, долл. За баррель |

Санкции |

Объем валютных интервенций за месяц, млн. долл. США |

Среднемесячная ставка ЦБ РФ, % |

Среднемесячная ставка ФРС США, % |

Среднемесячная ставка ЕЦБ, % |

Среднемесячный темп инфляции, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Средневзвешенный месячный курс доллара, руб. |

1 |

-0,77 |

0,88 |

0,11 |

0,38 |

-0,03 |

-0,64 |

-0,07 |

|

Среднемесячная цена на нефть, долл. за баррель |

-0,77 |

1 |

-0,61 |

0,08 |

-0,59 |

0,01 |

0,39 |

-0,13 |

|

Санкции |

0,88 |

-0,61 |

1 |

0,06 |

0,29 |

0,04 |

-0,61 |

-0,06 |

|

Объем валютных интервенций за месяц, млн. долл. США |

0,11 |

0,08 |

0,06 |

1 |

-0,14 |

-0,07 |

-0,27 |

-0,19 |

|

Среднемесячная ставка ЦБ РФ, % |

0,38 |

-0,59 |

0,29 |

-0,14 |

1 |

0,12 |

0,14 |

0,71 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Среднемесячная ставка ФРС США, % |

-0,03 |

0,01 |

0,04 |

-0,07 |

0,12 |

1 |

0,61 |

0,13 |

|

Среднемесячная ставка ЕЦБ, % |

-0,64 |

0,39 |

-0,61 |

-0,27 |

0,14 |

0,6 |

1 |

0,45 |

|

Среднемесячный темп инфляции, % |

-0,07 |

-0,13 |

-0,06 |

-0,19 |

0,71 |

0,13 |

0,45 |

1 |

Рисунок 2. Динамика цены на нефть и курса доллара к рублю в 2008—2018 гг.

Рисунок 2. Динамика цены на нефть и курса доллара к рублю в 2008—2018 гг.

В 2015 г. ситуация на мировом рынке нефти не стала лучше из-за влияния таких факторов, как: отказ стран ОПЕК снижать квоту на добычу нефти; кризис на фондовом рынке Китая; планы Ирана по увеличению экспорта нефти. Из-за падения цен на нефть, стремительно падал курс рубля. В 2016 г. ситуация обострилась до того, что в январе цена на нефть опустилась ниже 30$ за баррель, а курс рубля подешевел до 75 руб. Однако в конце 2016 г. ситуация начала улучшаться после договоренности РФ со странами ОПЕК о сокращении добычи нефти. Данное событие привело к росту нефтяных цен и к укреплению рубля[19].

По итогам 2017 г. нефть выросла в цене на 22%. В 2018 г. цены на нефть имеют положительный повышательный тренд.

Анализ показывает сильную связь между санкциями и курсом доллара (0,88). На самом деле, санкции не являются фундаментальным фактором, как цены на нефть. Санкции, конечно, оказывают влияние на рубль, но это краткосрочный эффект.

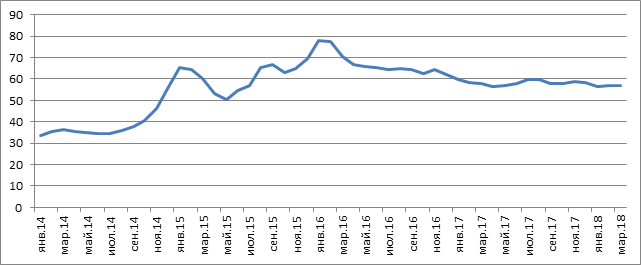

Рисунок 3. Динамика валютного курса рубля за 2014—2018 гг.

Рисунок 3. Динамика валютного курса рубля за 2014—2018 гг.

Если проанализировать динамику валютного курса рубля за 2014—2018 гг., то видно, что введенные в марте 2014 г. санкции не обвалили курс рубля, так как рубль весной и летом 2014 г. держался стабильно на уровне 34—36 руб. за доллар, несмотря на неблагоприятную политическую обстановку, однако стал уменьшаться осенью в результате падения цен на нефть. В 2014 г. рубль остро отреагировал не на санкции, а на цены на нефть, и сдержать курс рубля не смогли даже действия Центрального Банка по повышению ключевой ставки до 17%. К тому же, опасения аналитиков в отношении того, что цены на нефть подешевеют сильнее, оказали влияние на фондовые биржи. Также санкции расширялись и в последующие годы, однако волатильность рубля была больше связана именно с ценами на нефть.

Вводимые в январе-марте 2018 г. санкции также не оказали особого влияния на курс рубля. Конечно, данные политические факторы заставили немного пошатнуться рублю, но курс быстро вновь стабилизировался.

Профессор Финансового университета при Правительстве Российской Федерации Борис Хейфец, считает, что рубль не будет идти на поводу у политики. По его оценке, внутренняя макроэкономическая стабильность и цены на нефть пока сильнее влияют на курсообразование, чем политические факторы[20].

Однако в апреле 2018 г. санкциям удалось повлиять на курс рубля значительно. Новые санкции американского Минфина против российских олигархов и чиновников, введенные 6 апреля 2018 г., стали очень болезненным событием для рынка. Вслед за «Русалом» и EN+, больше всего пострадавших от ограничений, терять в капитализации стали все крупнейшие российские компании, независимо от попадания в санкционный список. К закрытию торгов 9 апреля 2018 г. российские фондовые индексы просели на 8–11% — это рекордное падение с декабря 2014 г., когда шок был спровоцирован обвалом мировых цен на нефть. Богатейшие жители России, по данным Bloomberg потеряли более $16 млрд[21].

Для многих западных компаний решение Минфина США стало сигналом о потенциальной опасности сотрудничества с любыми российскими контрагентами.

Динамика фондового рынка неизбежно отражается на курсе валюты. Из-за возросшего уровня риска инвесторы начали распродавать рублевые активы, включая облигации российского госдолга, а полученную прибыль конвертировать в доллары. На этом фоне 10 апреля 2018 г. доллар впервые за 2 года вырос до 63 руб., а евро — до 78 руб.

Отсутствие дополнительных санкций США против России в апреле 2018 г. пошло на пользу российскому рублю и немного укрепило курс национальной валюты.

Между годовым объемом валютных интервенций и курсом доллара прямая зависимость, но связь крайне слабая, точнее сказать, связи нет (0,11). Если покупки валюты Минфином или ЦБ РФ преобладают, над продажей, то рубль слабеет. Довольно низкую связь можно объяснить тем, что на курс рубля всё-таки сильнее влияют другие более значимые факторы.

Еще один инструмент валютной политики, посредством которого осуществляется влияние на курс рубля. Зависимость между ставкой ЦБ и курсом доллара прямая (0,38). Полученный результат характеризует, что влияние данного фактора незначительно. Стоит отметить, что действительно, дисконтная политика утрачивает свою эффективность. Если в 2008 г., посредством дисконтной политики ЦБ удалось удержать курс рубля, то повышение учетной ставки в декабре 2014 г. не помогло удержать курс рубля.

Стоит отметить тот факт, что, возможно, влияние инструментов валютной политики на курс рубля сводится к минимуму в силу того, что в настоящий момент в России действует режим плавающего валютного курса, характеризуемый свободным плаванием рубля, курс которого формируется под воздействием спроса и предложения, то есть в результате влияния рыночных сил.

Полученные результаты по ставке ФРС США (-0,03) показывают, что данный фактор не влияет на рубль, однако на практике повышение ставки ФРС США укрепляет курс доллара, что приводит к понижению курса рубля.

Между ставкой ЕЦБ и курсом доллара связь обратная и зависимость между ними средняя (-0,64). Это объясняется тем, что, допустим, повышение ставки ЕЦБ укрепляет евро, но может неблагоприятно сказаться на курсе доллара.

Неоднозначна оценка зависимости темпа инфляции и курса доллара - (-0,05). На первый взгляд, связь между курсом доллара и инфляцией в РФ должна быть прямая, а связь между курсом рубля и инфляцией должна быть обратная: при прочих равных условиях, при росте инфляции, снижается курс рубля. Кроме того, выявленная взаимосвязь слишком низкая.

По мнению экспертов ЦБ РФ, ослабление рубля на 5–10% добавляет к инфляции 0,5–1 п.п. в течение полугода-года. Однако пока снижение курса российской валюты на инфляции не сказалось. Обычно в случае резких ослаблений валюты это отражалось в инфляции с лагом в одну-две недели», указывают они, но падение рубля «по факту оказалось небольшим (лишь 6%)», а на цены традиционно влияет лишь ослабление свыше 10%[22]. То есть, как оказалось на практике, только значительное ослабление рубля, может сказать на инфляции. Однако интересен тот факт, что в настоящее время аналитики ЦБ рассматривают цепочку влияний курс рубля на темп инфляции, а не наоборот, как темп инфляции на курс рубля, как обычно принято в экономической литературе.

Таким образом, курс рубля все меньше зависит от ситуации на рынке, данный анализ показал обратную картину: всё-таки рубль пока является «нефтяной» валютой. Однако проводимые Минфином покупки валюты препятствуют укреплению рубля, так как, учитывая рост цен на нефть, курс рубля мог бы быть намного выше, если не действия Минфина, больше направленные на ослабление рубля.

Следующим важным моментом является тот факт, что учетная ставка ЦБ, будучи часто применяемым инструментом валютной политики РФ, в настоящее время становится неэффективной. Более заметное влияние на курс рубля оказывают цены на нефть и санкции. К тому же, в настоящий момент рубль находится в свободном плавании и формируется под воздействием спроса и предложения, и уже меньше зависит от применяемых форм валютной политики.

В 2018 г. санкции оказали заметное влияние на курс рубля через воздействие на коммерческий бизнес — на публичные компании, которые котируются на рынке. Стоит выделить два возможных канала воздействия на рубль через санкции. Первый канал — это санкции в отношении ОФЗ — запрет иностранным инвесторам приобретать российский долг, — что приведет к оттоку капитала, а это ведет к ослаблению рубля. Второй канал — через введение санкций в отношении стран, которые сотрудничают с Россией, что также грозит оттоком капитала, падением российского фондового рынка и ослаблением рубля. Стоит отметить, что валютная политика в условиях экономических санкций не предусматривала новые инструменты, так как использовались те же, что и в предыдущие периоды.

2.2. Проблемы международной конвертируемости российской национальной валюты

Рассмотрим проблемы международной конвертируемости российского рубля.

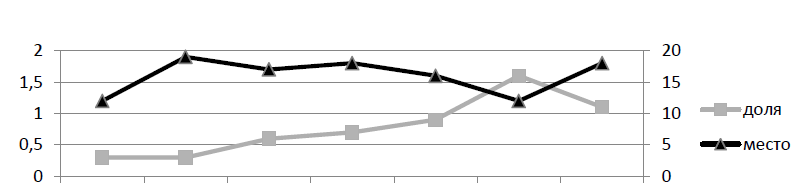

В 2013 г. российский рубль стал одной из 12 наиболее активно торгуемых валют в мире. Однако после событий 2014 г. и девальвации, валюта России потеряла свои позиции и опустилась на 18 место.

На рисунке 4 представлена динамика доли российского рубля в среднедневном общемировом обороте за период 1999 – 2017 гг. Из данных рис. 4 видно, что в 1998 г. российский рубль также занимал 12 место с долей в мировом обороте в 0,3%, однако затем утратил свои позиции практически на 15 лет из-за медленного роста доли рублевого оборота относительно роста оборота других валют. Далее рассмотрим динамику доли России в среднедневном общемировом обороте на международном валютном рынке и динамику стран-лидеров (см. табл. 2).

1999 2002 2005 2008 2011 2014 2017

Рисунок 4. Динамика доли российского рубля в среднедневном общемировом обороте (1999-2017 гг.)[23]

Таблица 2

Среднедневной оборот на международном валютном рынке[24]

|

Страна |

2002 |

2005 |

2008 |

2011 |

2014 |

2017 |

||||||

|

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

|

|

Великобритания |

542 |

31,8 |

835 |

32,0 |

1483 |

34,6 |

1854 |

36,8 |

2726 |

40,9 |

2426 |

37,1 |

|

США |

273 |

16,0 |

499 |

19,1 |

745 |

17,4 |

904 |

17,9 |

1263 |

18,9 |

1272 |

19,4 |

|

Сингапур |

104 |

6,1 |

134 |

5,1 |

242 |

5,6 |

266 |

5,3 |

383 |

5,7 |

517 |

7,9 |

|

Гонконг |

68 |

4,0 |

106 |

4,4 |

181 |

4,2 |

238 |

4,7 |

275 |

4,1 |

437 |

6,7 |

|

Япония |

153 |

9,0 |

207 |

8,0 |

250 |

5,8 |

312 |

6,2 |

374 |

5,6 |

399 |

6,1 |

|

Германия |

91 |

5,4 |

120 |

4,6 |

101 |

2,4 |

109 |

2,2 |

111 |

1,7 |

116 |

1,8 |

|

Китай |

- |

- |

1 |

0,0 |

9 |

0,2 |

20 |

0,4 |

44 |

0,7 |

73 |

1.1 |

|

Россия |

10 |

0,6 |

30 |

1,1 |

50 |

1,2 |

42 |

0,8 |

61 |

0,9 |

45 |

0,7 |

|

Всего |

1705 |

100 |

2608 |

100 |

4281 |

100 |

5043 |

100 |

6671 |

100 |

6546 |

100 |