Файл: Проектирование реализации операций бизнес-процесса «Разработка бюджетов».pdf

Добавлен: 13.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Выбор комплекса задач автоматизации

1.2. Характеристика существующих бизнес – процессов

1.3. Характеристика документооборота, возникающего при решении задачи

1.4. Обоснование проектных решений по информационному обеспечению

1.5. Обоснование проектных решений по программному обеспечению

2.1. Информационная модель и её описание

2.2. Характеристика нормативно-справочной, входной и оперативной информации

2.3. Характеристика результатной информации

2.4. Общие положения (дерево функций и сценарий диалога)

2.5. Характеристика базы данных

2.6. Структурная схема пакета (дерево вызова программных модулей)

И так далее, до последнего уровня требуемой детализации.

В системе АСУ ВПБ справочник статей БДДС имеет сложную многоуровневую структуру. Поддержка целостности данных производится через одноуровневую таблицу, которая служит «посредником» между иерархическим справочником и реестрами данных.

Необходимо отметить, что целостность данных между справочниками производится реляционной моделью посредством установки ключей и автоматических обновлений данных (данный функционал реализован частично при помощи встроенных механизмов Access, частично при помощи создания процедур VBA) после любого действия пользователя, повлекшего изменения данных, а именно: добавление данных, редактирование данных, удаление данных.

На основании структуры статей были разработаны проформы кассового плана по Бизнес-единице (Приложение 1) и проформа консолидированного кассового плана по Группе (Приложение 2).

2.4. Общие положения (дерево функций и сценарий диалога)

Разработанная автоматизированная система управления внутрихолдинговым процессом бюджетирования носит название «Paymaster», версия 1.0.

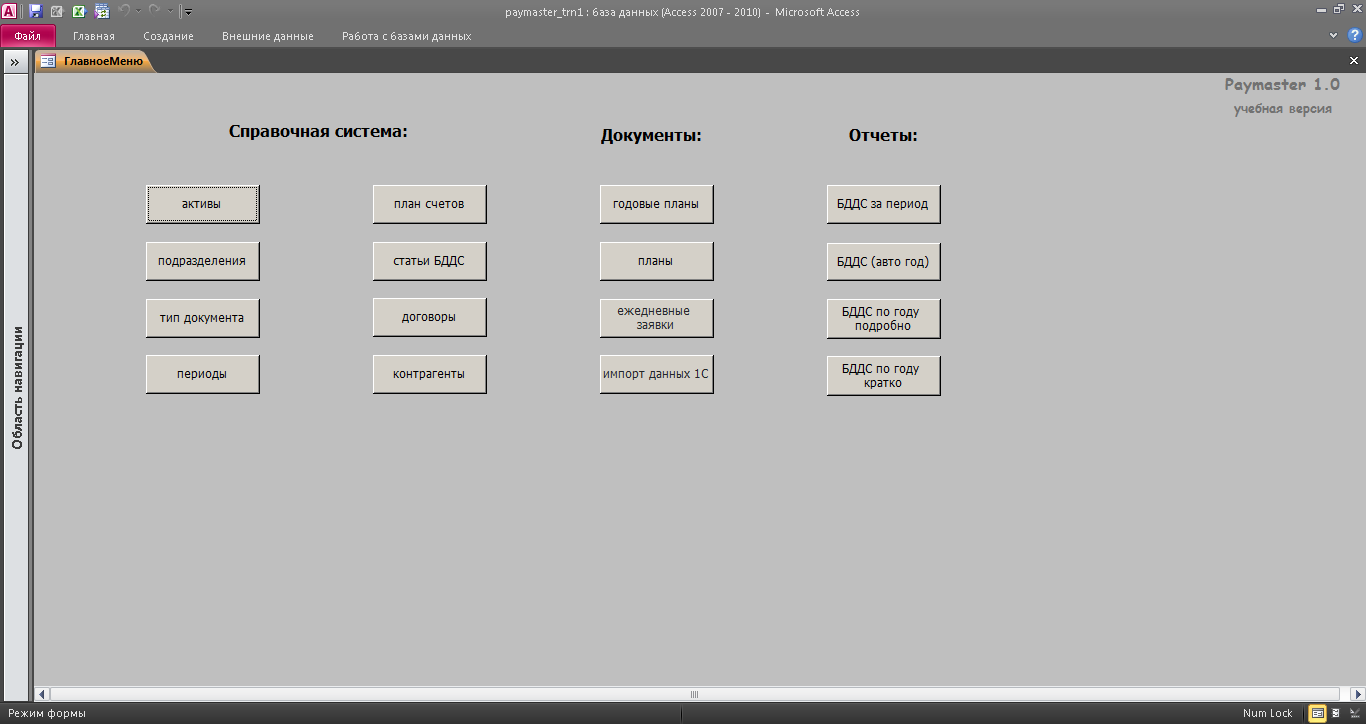

Рассмотрим главное меню (рис. 8)

Рисунок 8. Главное меню системы Paymaster 1.0

Элементы кнопочной формы разделены на три блока:

- Справочная система;

- Документы;

- Отчеты.

Для описания бюджетной модели будем использовать следующие понятия:

- Контур бюджетирования,

- Временные параметры бюджетирования,

Контур бюджетирования – это состав форм отчетности, который задает, какие именно бюджеты будут составляться (таблица 2).

Холдинг на момент автоматизации процесса движения денежных средств находился в простейшем контуре, так как на практике применялся БДДС, в упрощенном виде применялся БДР.

Таблица 2 - Контур бюджетирования Холдинга

|

Номер и условное название контура |

Финансовые |

Операционные |

|||

|

БДР |

БДДС |

Баланс |

Функциональ-ные бюджеты |

Специфичес-кие бюджеты |

|

|

[1] |

0 или 1 |

0 |

0 |

0 |

|

М |

0 или 1 |

0 или 1 |

0 |

0 |

|

М |

1 |

1 |

Все или основные |

0 |

|

М |

М |

1 |

Все или основные |

0 |

|

М |

М |

1 |

Все или основные |

1 |

Временные параметры бюджетирования:

- Период планирования – период времени, на который составляется самый длинный плановый бюджет. В данном Холдинге период планирования равен 1 году.

- Период бюджетирования (минимальный бюджетный период). Период планирования часто делится на периоды бюджетирования. Период бюджетирования, в нашем примере, равен 1 месяцу.

- Горизонт бюджетирования - как «далеко видит» система. Горизонт бюджетирования состоит из нескольких периодов бюджетирования. В нашей группе компаний горизонт бюджетирования равен 1 кварталу.

Каждый центр финансовой ответственности (ЦФО) ведет свой операционный бюджет. Операционный бюджет определяет выплаты и/или поступления от всех операций, которые будет вести ЦФО в запланированном периоде.

Джереми Хоуп давал следующее определение: «Бюджет – это количественное выражение денежных поступлений и расходов, которое позволяет определить степень соответствия финансового плана организационным целям».

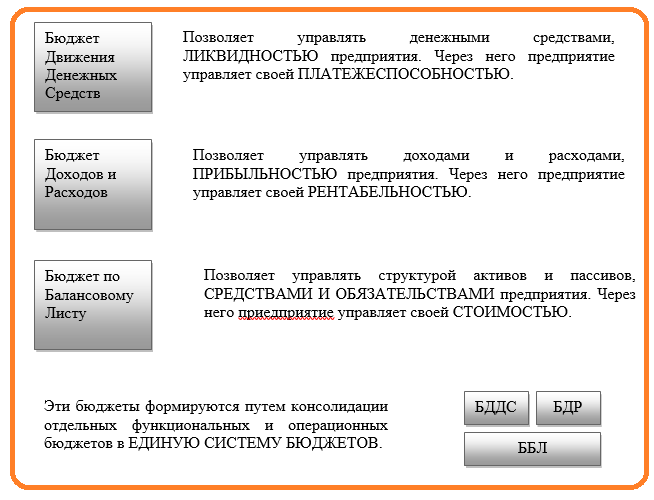

Бюджеты образуют бюджетную структуру, в соответствии с которой формируются основные итоговые бюджеты (рис. 9).

Рисунок 9. Единая система бюджетов

Рисунок 9. Единая система бюджетов

Бюджетная структура — система бюджетов, ведущихся в соответствующих разрезах деятельности (функциональных областях), которые образуют сводный бюджет предприятия, являющийся его финансовым планом на следующий период деятельности.

Бюджетная структура фирмы состоит из системы бюджетов, ведущихся по статьям.

Статья — учетный регистр, предназначенный для отражения фактов хозяйственной деятельности.

Поступления — денежные потоки, поступающие в фирму (на расчетные счета и в кассу). Аналогично доходам, различаются три источника поступлений:

- От основной деятельности — денежные потоки, возникающие в результате осуществления основной деятельности — продаж собственной продукции, товаров других фирм, оказания услуг и т.д.

- От инвестиционной деятельности — денежные потоки, возникающие в результате продажи основных средств и нематериальных активов.

- От финансовой деятельности — денежные потоки, возникающие в результате выпуска акций, получения кредитов, ссуд и т.д.

Основным различием между финансовой и инвестиционной деятельностью является то, что к инвестиционной деятельности относятся только движение собственных денежных средств компании. Сторонние инвестиции (кредиты, займы) относятся к финансовой деятельности.

Выплаты — денежные потоки, исходящие из фирмы (с расчетных счетов и из кассы). Выплаты осуществляются в трех областях:

- По основной деятельности — денежные потоки, возникающие в результате осуществления закупок сырья, материалов и комплектующих для собственного производства, расчетов по зарплате с персоналом, оплаты услуг сторонних фирм, налоговых платежей, и т.д.

- По инвестиционной деятельности — денежные потоки, возникающие в результате покупки основных средств и нематериальных активов.

- По финансовой деятельности — денежные потоки, возникающие в результате возврата кредитов, переводов денежных средств в банк на депозит, выплат процентов по ссудам, и т.д.

В данной работе основной упор делается на Бюджет Движения Денежных средств (БДДС). Этот бюджет является прогнозным кассовым планом, определяет денежные потоки (выплаты и поступления) для поддержания необходимого уровня ликвидности предприятия, чтобы исключить как избыток временно свободных денежных средств, так и их дефицит (кассовый разрыв).

Бюджет показывает, откуда и сколько поступает денежных средств, и куда и в каком количестве они расходуются.

2.5. Характеристика базы данных

В данной работе рассмотрим реинжиниринг процессов процедуры подготовки годового планового бюджета Группы.

Реинжиниринг бизнес-процессов — это создание совершенно новых и более эффективных бизнес-процессов без учета того, что было раньше.

В целом процедуру планирования и исполнения бюджета можно описать следующим образом.

До начала отчетного периода финансовые специалисты утверждают планируемые показатели движения денежных средств. По мере исполнения бюджета фактические данные сравниваются с плановыми данными. План-фактный контроль и анализ возникающих отклонений являются инструментом раннего предупреждения неблагоприятных тенденций. Значительные отклонения могут явиться основанием для корректировки бюджета, о чем принимается соответствующее решение руководством. Процедура корректировки аналогична процессу разработки и утверждению бюджета. По окончании бюджетного периода готовятся отчетные документы, и руководство соответствующих подразделений и ЦФО отчитывается перед вышестоящими инстанциями. На основании представленной отчетности определяется достижение поставленных показателей, и принимается решение об исполнении/неисполнении бюджета. Если по результатам анализа обнаруживается расхождение с установленными показателями, то эти данные представляются руководству с анализом причин для корректировки и согласования с соответствующими ЦФО, после чего следует повторная проверка и процедура утверждения. Следующим действием проводится анализ причин отклонений, с учетом чего начинается разработка бюджета на следующий период.

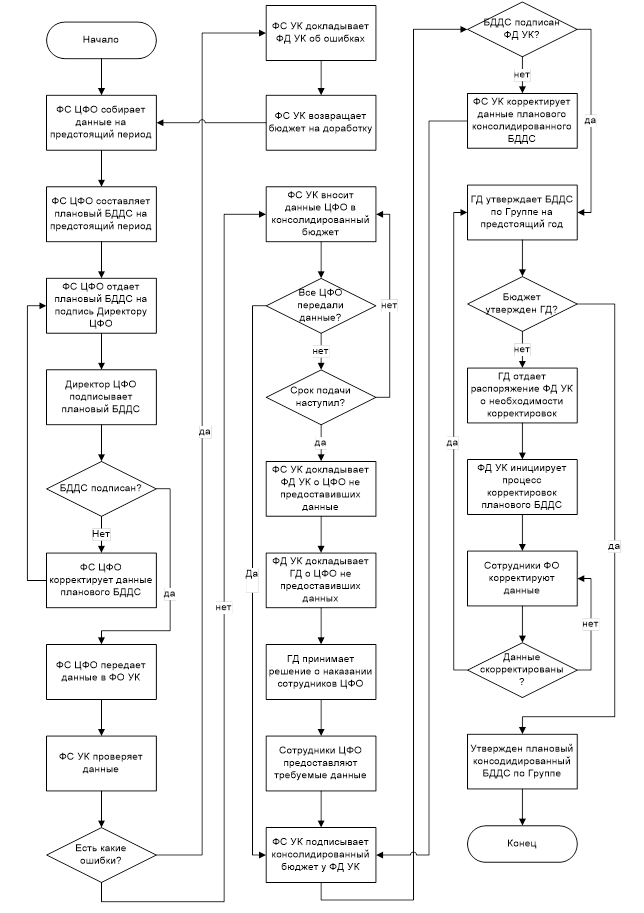

Как было сказано ранее, в Компании не существовало четких правил проведения процедуры утверждения годового планового бюджета. Для наилучшего восприятия отобразим процесс утверждения годового бюджета Группы в виде схемы алгоритмов.

Схемы алгоритмов — это зрительные интерпретации шагов процесса, и их обычно используют на том уровне детализации, где фигурируют отдельные задачи, действия и решения (см. параграф 2.6).

Также были наглядно описаны процедуры утверждения годового планового бюджета Группы (рис. 10) и создан ряд регламентирующих документов.

Рисунок 10. Процедура утверждения годового планового бюджета Группы

Рисунок 10. Процедура утверждения годового планового бюджета Группы

Положительными моментами проведенного реинжиниринга процесса бюджетирования стало:

- Создание четкого алгоритма действий для каждого участника бюджетного процесса;

- Определение зон ответственности каждого участника бюджетного процесса;

- «Прозрачность» бюджетного процесса;

- Создание отработанного механизма для дальнейшего развития Единой Системы Бюджетов в части БДР и ББЛ;

- Подготовка фундаментальной основы для дальнейшей автоматизации.

2.6. Структурная схема пакета (дерево вызова программных модулей)

Алгоритмическая форма записи процедуры утверждения годового бюджета представлена на рисунке 11.

Рисунок 11

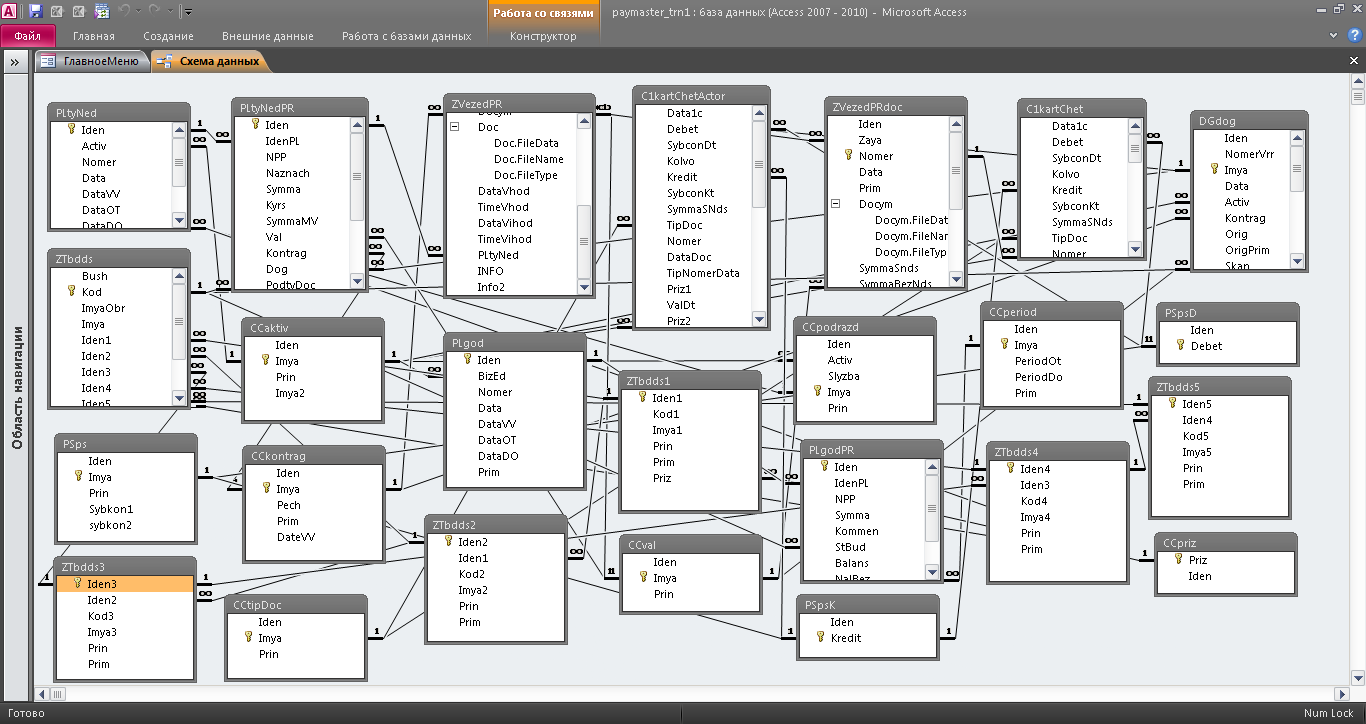

При разработке автоматизированной системы были использованы три формы нормализации данных. Схема данных описываемой автоматизированной системы выглядит следующим образом (рис. 12).

Рисунок 12. Схема данных АСУ Paymaster

В данной версии системы справочные элементы не собраны в отдельном меню, а размещены в главной форме переходов.

Справочная система содержит информацию необходимую для работы базы данных. Вся информация справочной системы напрямую связана с реестрами документов, все действия, проводимые над данными какого-либо справочника находят отражение в рестрах документов, формах документа, отчетах и сводных отчетах (Pivot Table).

2.7. Контрольный пример реализации проекта и его описание

Справочная система состоит из следующих элементов (рис. 13):

- Кнопка «Активы» (в терминологии данной работы «Бизнес-единицы»);

- Кнока «Подразделения»– открывает справочник подразделений бизнес-единиц и позволяет проводить более глубокую детализацию (например, до отдела бизнес-единицы);

- Кнопка «Тип документа» – открывает справочник по типам документов. Справочник необходим для автоматического распознавания данных при импорте данных из бухгалтерской программы 1С;

- Кнопка «Периоды» - открывает справочник периодов бюджетирования;

- Кнопка «План счетов» - открывает справочник бухгалтерского плана счетов. Справочник необходим для автоматического распознавания данных при импорте данных из бухгалтерской программы 1С.;

- Кнопка «Статьи БДДС» - открывает справочник статей БДДС в нескольких режимах: в виде иерархического справочника с несколькими уровнями группировки и в виде плоской таблицы;

- Кнопка «Договора» - открывает справочник договоров;

- Кнопка «Контрагенты» - открывает справочник поставщиков услуг, продавцов товара.

1

2

3

4

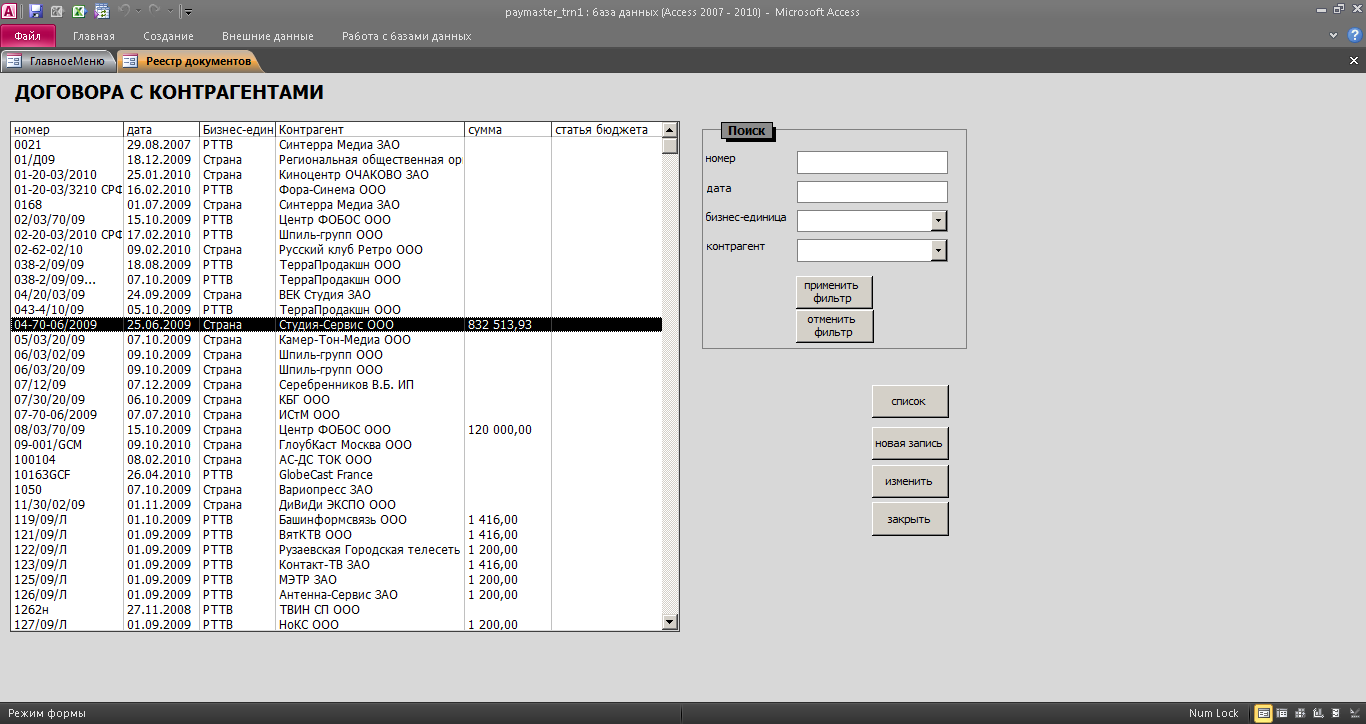

Рисунок 13. Пример реестра договоров справочной системы

Механизм обработки данных справочником рассмотрим на примере работы справчника «Договора». Перейдем в указанный справочник нажатием соответствующей кнопки. В представленной форме реализован следующий функционал:

- Предоставление данных по всем договорам в виде списка;

- Возможность просмотра детализированной информации по выбранному договору;

- Гибкая форма поиска и сортировки данных;

- Встроенная кнопочная форма данного режима.

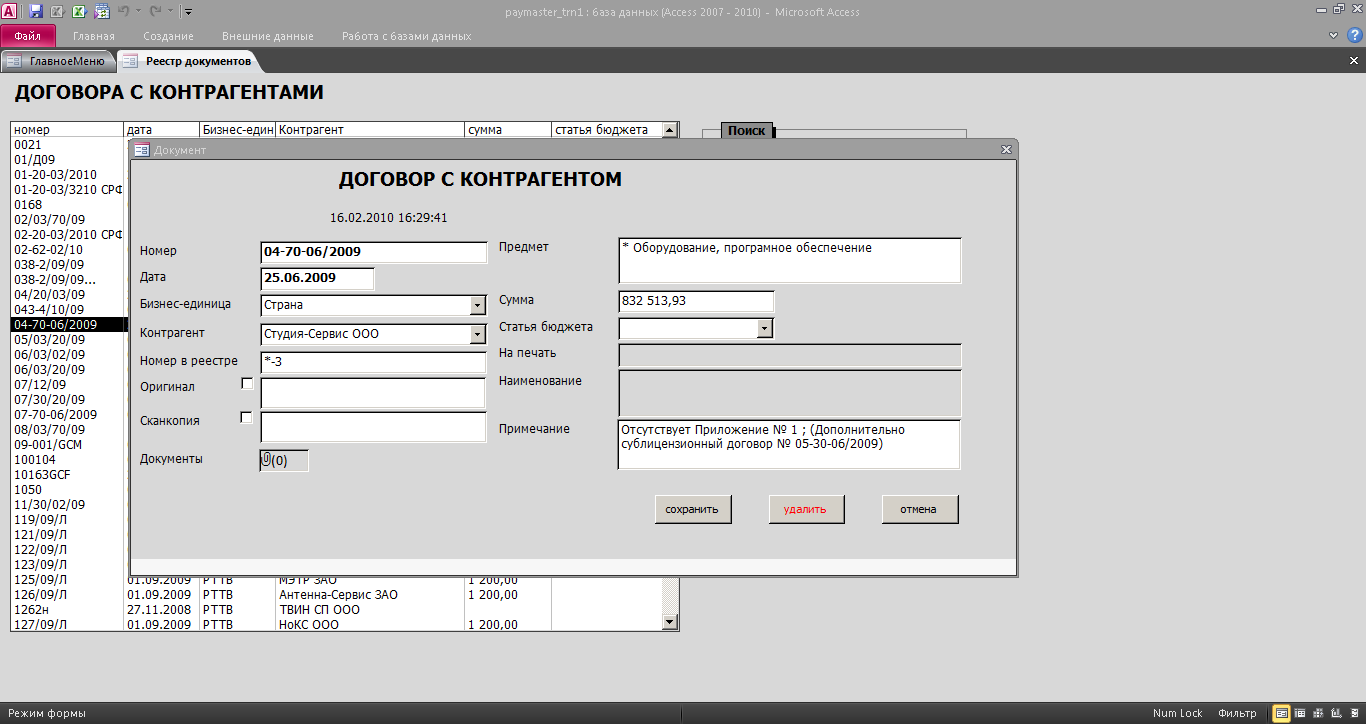

Перейдем в форму договора (рис. 14)

Рисунок 14. Пример детализированной информации по строке договор

В открывшемся модальном окне представлена детализированная информация по указанному договору.

В системе предусмотрена возможность регистрации плановых показателей с периодом бюджетирования равным одному месяцу в периоде планирования один год.

Функционал данной формы позволяет регистрировать в системе планируемые показатели БДДС по бизнес-единицы в разрезе по периодам бюджетирования и статьям БДДС.