Файл: Проектирование реализации операций бизнес-процесса «Разработка бюджетов».pdf

Добавлен: 13.03.2024

Просмотров: 35

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Выбор комплекса задач автоматизации

1.2. Характеристика существующих бизнес – процессов

1.3. Характеристика документооборота, возникающего при решении задачи

1.4. Обоснование проектных решений по информационному обеспечению

1.5. Обоснование проектных решений по программному обеспечению

2.1. Информационная модель и её описание

2.2. Характеристика нормативно-справочной, входной и оперативной информации

2.3. Характеристика результатной информации

2.4. Общие положения (дерево функций и сценарий диалога)

2.5. Характеристика базы данных

2.6. Структурная схема пакета (дерево вызова программных модулей)

Последующая консолидация данных и составление управленческой отчетности проводились с существенной задержкой. Также возникали ситуации, когда топ менеджмент компании был ограничен в принятии оперативных и своевременных решений, так как не располагали всей необходимой информацией в «трех измерениях»: что было (для анализа и корректировки), что есть (для текущего управления), что будет (для эффективного планирования). В результате, управление денежными средствами сводилось к «аварийному» менеджменту, что нередко приводило к кассовым разрывам и неэффективному использованию денежных средств.

Фактически, обязанности финансовых специалистов бизнес-единиц сводись только к участию в процессе бюджетирования:

- планирование движения денежных средств на предстоящий период,

- регистрация фактов движения денежных средств внутри текущего периода,

- предоставление отчетности за прошедший период.

То есть все бизнес-единицы были центрами финансового учета (ЦФУ) и не несли никакой ответственности за предоставляемые данные.

1.5. Обоснование проектных решений по программному обеспечению

Началу любой автоматизации, как правило, предшествует процедура разработки и утверждения целого ряда специализированных документов:

- Документ об образе и границах системы;

- Бизнес-требования к системе;

- Техническое задание;

- Прочая техническая документация.

Детальное рассмотрение указанных документов вынесено за рамки данной Работы. Следует рассмотреть, в целом, функционал реализуемой системы и требования к системе в части учета, обработки и хранения данных.

Функционал реализуемой системы должен предоставить следующие возможности:

- оперативно регистрировать в системе факты движения денежных средств и предоставлять возможность разнесения данных о движении денежных средств по управленческим статьям;

- формировать первичные реестры учета;

- формировать детализированную информацию;

- представлять итоговую информацию в накопительных реестрах;

- представлять информацию в накопительных регистрах с фиксированной периодизацией;

- представлять информацию в накопительных регистрах с произвольной периодизацией;

- предоставлять возможность проводить произвольную корректировку записей за предшествующий период в регистрах первичного учета;

- предоставлять блок управленческой отчетности касательно движения денежных средств.

Реализуемая система должна отвечать следующим требованиям в части учета, обработки и хранения данных:

- обеспечивать однократный ввод данных в систему;

- обеспечивать однозначность толкования данных;

- обеспечивать непрерывность учета;

- обеспечивать своевременность учета;

- обеспечивать полноту учета;

- обеспечивать достоверность учета;

- позволять проводить регистрацию фактов движения денежных средств исходя из приоритета содержания перед формой.

2 глава. Проектная часть

2.1. Информационная модель и её описание

База данных – это совокупность сведений (о реальных объектах, процессах, событиях или явлениях), относящихся к определенной теме или задаче, организованная таким образом, чтобы обеспечить удобное представление этой совокупности, как в целом, так и любой ее части.

Реляционная база данных – представляет собой множество взаимосвязанных таблиц, каждая из которых, содержит информацию об объектах определенного типа.

Прежде чем заносить данные в таблицы, нужно определить структуру этих таблиц. Под этим понимается не только описание наименований и типов полей, но и ряд других характеристик (например, формат, критерии проверки вводимых данных). Можно установить критерий ввода дат планов актуальный на текущий момент или на будущие периоды, для исключения возможности ввода планов за прошедшие даты. Кроме описания структуры таблиц, обычно задают связи между таблицами. Связи в реляционных базах данных определяют по совпадению значений полей в разных таблицах.

Ключ (первичный ключ) – поле или совокупность полей, однозначно определяющее совокупность полей, называемых атрибутами. То же самое можно сказать и на уровне записи.

Вторичный ключ – поле для выборки, в том числе первичный ключ должен выступать в роли вторичного, то есть использоваться для выборок.

Рассмотрим типы связей с примерами:

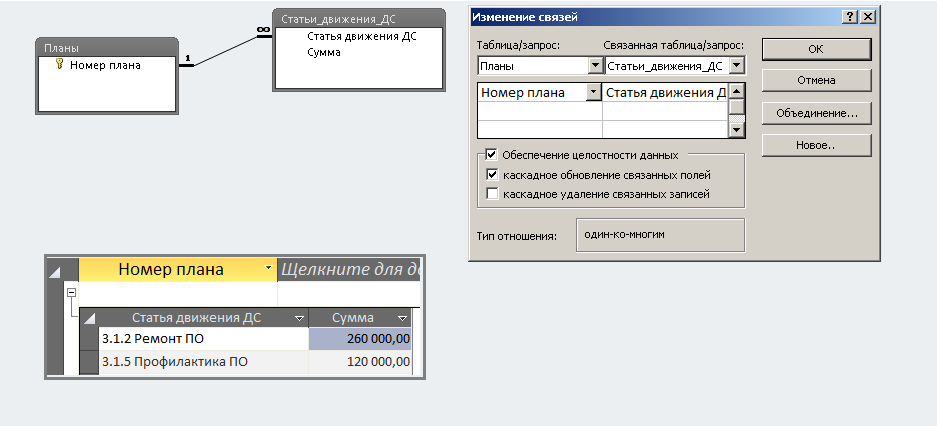

- «Один-ко-многим» - одной записи в таблице А, может соответствовать несколько записей в таблице Б.

Например: В справочнике «Планы» одной строке соответствует две строки справочника «статья движения денежных средств» - поле со значением «3.1.2. Ремонт производственного оборудования» и поле со значением «3.1.5. Профилактика производственного оборудования» (рис. 4).

Рисунок 4. Пример реализации связи «один-ко-многим» на практике

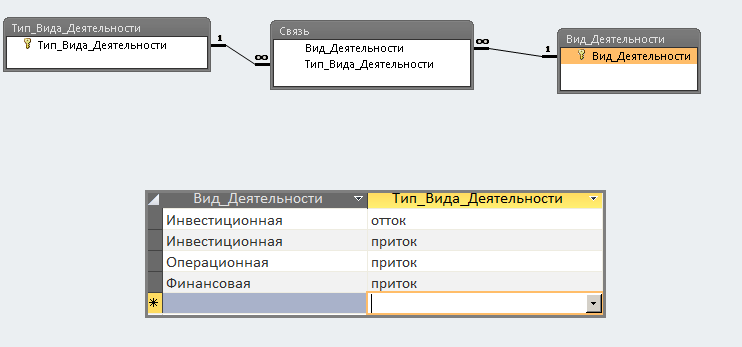

- «Многие-ко-многим» - одной записи в таблице А, может соответствовать несколько записей в таблице Б. И наоборот одной записи в таблице Б, может соответствовать несколько записей в таблице А.

Например: В справочнике «Вид деятельности» одной строке «Инвестиционная деятельность» соответствует две строки справочника «тип вида деятельности» - поле со значением «приток» и поле со значением «отток». А в справочнике «тип вида деятельности» строке «приток» соответствует три строки справочника «Вид деятельности» - поле со значением «инвестиционная деятельность», поле со значением «финансовая деятельность», поле со значением «операционная деятельность».

Рисунок 5. Пример реализации связи «много-ко-многим» на практике

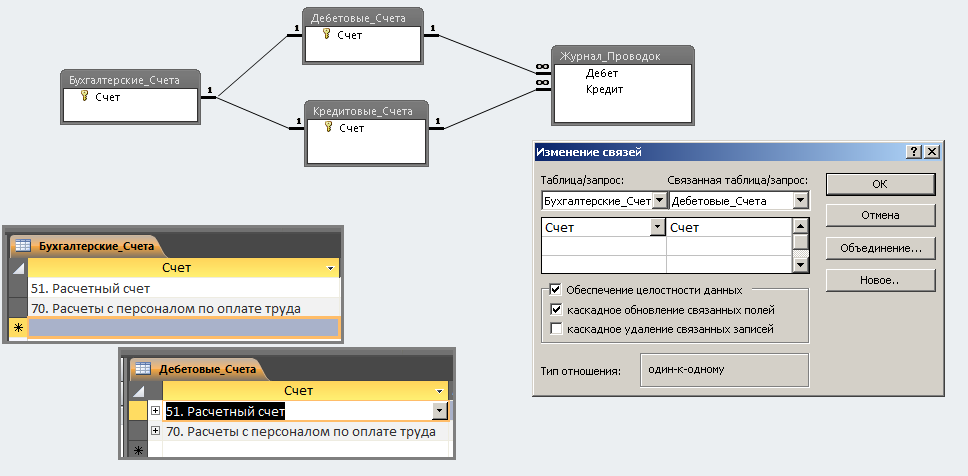

- «Один-к-одному» - одной записи в таблице А, может соответствовать только одна запись в таблице Б. Такой тип записи встречается реже. В нашей системе он реализован на уровне плана счетов (для импорта данных из системы 1С по движению денежных средств по счетам 50, 51).

Например: В справочнике «Бухгалтерские счета» одной строке «51. Расчетный счет» соответствует одна строка справочника «Дебетовые счета» - поле со значением «51. Расчетный счет»[1].

Рисунок 6. Пример реализации связи «один-к-одному» на практике

2.2. Характеристика нормативно-справочной, входной и оперативной информации

Финансовый директор УК «Статус» инициировал процедуру изменения финансовой структуры компании (рис.7).

В результате произошли следующие изменения:

- Департамент развития УК «Статус» был выделен в отдельный Центр Финансовой Ответственности,

- Все бизнес-единицы Холдинга стали ЦФО

- Все финансовые специалисты бизнес-единиц (включая финансового специалиста Департамента развития) были функционально подчинены финансовому директору УК «Статус».

Рисунок 7. Финансовая структура УК «Статус» (TO BE).

Рисунок 7. Финансовая структура УК «Статус» (TO BE).

Необходимо отметить, что территориально все специалисты бизнес-единиц остались на местах, объем работы на данном этапе не изменился, но финансовый директор получил возможность наиболее эффективно проводить изменение процесса бюджетирования и автоматизировать процесс бюджетирования в приемлемые сроки.

Финансовая структура предприятия — это иерархия центров финансовой ответственности, взаимодействующих между собой через бюджеты.

Центр финансовой ответственности (ЦФО) — структурное подразделение (или группа подразделений), осуществляющее определенный набор хозяйственных операции, способное оказывать непосредственное воздействие на расходы и/или доходы от данной деятельности, и, соответственно, отвечающее за эти статьи расходов и/или доходов.

Управление центрами ответственности компания осуществляет через финансовую структуру.

Выделяют пять основных типов ЦФО:

- Центры инвестиций;

- Центры прибыли;

- Центры маржинального дохода;

- Центры дохода;

- Центры затрат;

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

Центры затрат отвечают только за произведенные затраты в своей деятельности в их задачи не входит получение дохода. Центры затрат определяют расходную часть бюджета предприятия.

Центры дохода отвечают за доход, который они приносят компании за счет своей деятельности и определяют доходную часть бюджета. Поскольку центры дохода несут и определенные затраты, например, зарплата сотрудников, реклама, аренда, транспорт, то возможны два варианта ответственности центра за эти затраты, в зависимости от целевых установок, которые определяют предмет ответственности центра. Первый вариант. Состав затрат таков, что от их величины уровень приносимого дохода не зависит. Тогда затраты определяет вышестоящее подразделение (именно оно определяет суммы и направления совершения затрат). Второй вариант. В этом случае затраты, например отдела продаж, формируются им самим (командировочные, зарплата, реклама и т.д.), и их уровень влияет на уровень приносимого дохода. Тогда эти затраты можно контролировать, чтобы они не становились беспредельными, и обеспечивали в соответствующей пропорции рост приносимого дохода. Такой центр ответственности несет ответственность, как за уровень приносимого дохода, так и за уровень понесенных затрат. При этом относится все равно к типу «центр дохода», ибо это является его основным функциональным предназначением.

Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (другое название – маржинальная прибыль). Мерой эффективности является уже не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой направления и его переменными (изменяющимися в зависимости от объема деятельности) затратами. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е. они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но здесь идет речь уже о доходах и затратах не отдельного направления, а всего предприятия в целом.

Центры инвестиций являются вершиной всей финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и могут управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции. Центр инвестиций всегда только предприятие, либо самостоятельное, либо головная компания многоуровневой структуры.

2.3. Характеристика результатной информации

Исторически сложилось так, что бизнес-единицы вели бюджеты методом произвольной регистрации приходно-расходных операций. Статьи были не структурированы, данные не сгруппированы.

Была разработана структура бюджетных статей следующим методом. Поскольку при разработке АСУ ВПБ статья является элементом данных, частью ключа, то справочник статей было решено сделать многоуровневым. Рассмотрим пример статьи многоуровневого справочника для бизнес единицы «телеканал Страна»:

- Уровень 1 (самый высокий, наиболее обобщенный): «Платежи по операционной деятельности».

- Уровень 2 (конкретный ресурс): «Выплаты по основной деятельности».

- Уровень 3 (более конкретный ресурс): «Доставка сигнала и расходы на телевещание».

- Уровень 4 (совсем конкретный ресурс): «Аренда спутникового сегмента Hot Bird».