Файл: Проектирование реализации операций бизнес-процесса «Разработка бюджетов».pdf

Добавлен: 13.03.2024

Просмотров: 31

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Выбор комплекса задач автоматизации

1.2. Характеристика существующих бизнес – процессов

1.3. Характеристика документооборота, возникающего при решении задачи

1.4. Обоснование проектных решений по информационному обеспечению

1.5. Обоснование проектных решений по программному обеспечению

2.1. Информационная модель и её описание

2.2. Характеристика нормативно-справочной, входной и оперативной информации

2.3. Характеристика результатной информации

2.4. Общие положения (дерево функций и сценарий диалога)

2.5. Характеристика базы данных

2.6. Структурная схема пакета (дерево вызова программных модулей)

Содержание:

Введение

Актуальность темы обусловлена тем, что с развитием функциональных возможностей информационных технологий компьютеры активно применяются в различных сферах человеческой деятельности.

В современном обществе, которое функционирует в жестких рыночных условиях, каждая организация стремиться усовершенствовать производство, прогнозирование, анализ хозяйственной деятельности, минимизировать затраты времени, материальных, трудовых ресурсов и упростить процесс управления производством. Эти задачи можно решить с использованием автоматизированных информационных систем.

Целью данного курсового проекта является проектирование информационной системы для реализации операций бизнес-процесса «Разработка бюджетов».

Задачи работы:

Объект исследования – бизнес-процессы предприятия.

Предмет исследования – проектирование ИС для реализации бизнес-процесса.

1 глава. Аналитическая часть

1.1. Выбор комплекса задач автоматизации

Курсовая работа посвящена совершенствованию внутрихолдингового процесса бюджетирования для Управляющей Компании «Статус».

Актуальность работы обусловлена следующим.

Проект разработан в целях оптимизации и повышения эффективности управления движением денежных средств рассматриваемой компании.

Под внутрихолдинговым процессом бюджетирования (далее - ВПБ) в работе понимается система контроля и управления движением денежных средств в Группе компаний УК «Статус».

Ключевой задачей настоящей работы является описание подходов к управлению движением денежных средств, для последующей разработки методической, нормативной и технологической базы функционирования ВПБ.

В основе работы лежит идеология совершенствования процесса бюджетирования в Группе компаний и внедрение современных инструментов управления денежными потоками с применением средств автоматизации, таких как Microsoft Office Access.

Основные термины и определения, применяемые далее в курсовой работе:

- УК «Статус» (далее также «Компания») – Управляющая Компания «Статус».

- Холдинг (также Группа компаний) - объединение юридических лиц, включающее Управляющую компания (УК «Статус») и контролируемые ей коммерческие организации.

- Бизнес-единица – предприятие/дивизион Холдинга, в котором сосредоточены основные производственные активы.

- Финансовая политика - совокупность мероприятий, выполняемых Холдингом, по аккумуляции финансовых ресурсов, их распределению и использованию для осуществления своей деятельности в целях построения эффективной системы управления финансовыми ресурсами и денежными потоками, направленной на достижение стратегических и тактических целей его деятельности.

- Управление денежными потоками (кэш-менеджмент) является частью политики управления оборотными активами Холдинга и представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и его устойчивого роста.

- Прозрачность денежных потоков – принцип организации денежного оборота между бизнес-единицами в Холдинге, который позволяет определить основные источники поступлений денежных средств и направления их расходования, сопоставлять притоки и оттоки денежных средств в разрезе отдельных видов деятельности и оптимизировать распределение сформированного объема денежных ресурсов предприятия по видам деятельности и направлениям использования.

- «Кассовый разрыв» - нехватка оборотных средств на покрытие текущих обязательств.

- Реинжиниринг бизнес-процессов — это создание совершенно новых и более эффективных бизнес-процессов без учета того, что было раньше.

- Бизнес-процесс— это поток работы, переходящий от одного человека к другому, а для больших процессов, вероятно, от одного отдела к другому. Процессы можно описать на разных уровнях, но они всегда имеют начало, определенное количество шагов посередине и четко очерченный конец.

1.2. Характеристика существующих бизнес – процессов

На момент инициирования процесса автоматизации бюджетного процесса Компания переходит от последовательных бюджетов к скользящим бюджетам:

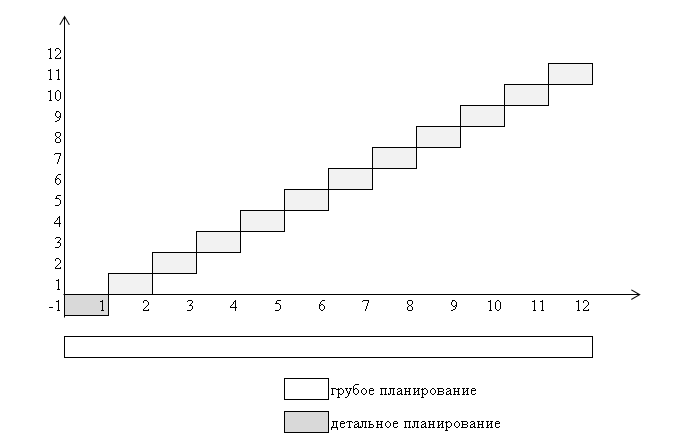

- Последовательные бюджеты – это бюджеты, в которых бюджетные периоды следуют одни за другими. Краткосрочные планы детализируют долгосрочные. При последовательном бюджетировании горизонт планирования всегда равен интервалу планирования (бюджет на месяц утверждался один раз в месяц перед началом каждого календарного месяца). Такая форма бюджетирования использовалась потому что, данная система была более привычна и понятна менеджерам, также такая система была менее трудоемкой. Из очевидных минусов следует отметить, что в конце отчетного периода у компании был утвержденный бюджет на один «шаг» (рис. 1).

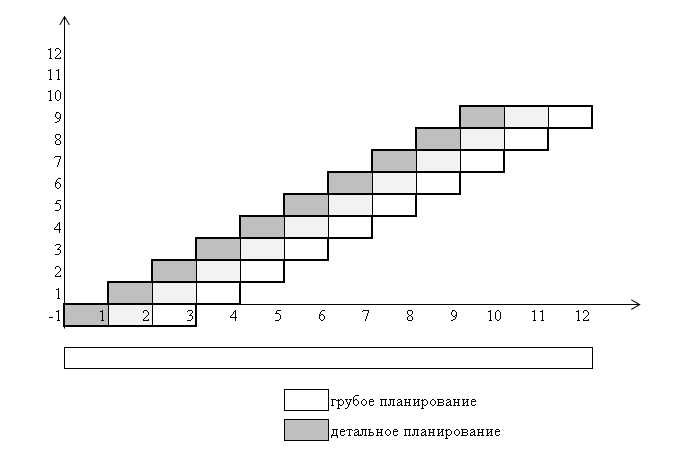

- Скользящий бюджет – это бюджет, в котором бюджетные периоды перекрывают друг друга и бюджет детализируется по мере приближения отчетного периода. Горизонт планирования в скользящем бюджете превышает интервал планирования (было решено утверждать ежемесячно бюджет на предстоящий квартал). Несмотря на большую трудоемкость при составлении бюджета были очевидны следующие плюсы: у компании всегда появлялся бюджет, утвержденный на несколько «шагов» вперед, а также за счет нескольких итераций достигалась большая точность планирования (рис. 2).

Рисунок 1. Последовательный бюджет

Рисунок 2. Скользящий бюджет

1.3. Характеристика документооборота, возникающего при решении задачи

Создание АСУ внутрихолдингового процесса бюджетирования (ВПБ) направлено на комплексное и централизованное управление денежными средствами Группы компаний «Статус» и предоставление высшему менеджменту оперативной информации.

Внутрихолдинговый процесс бюджетирования – это:

- Централизованный подход к процессам управления денежными средствами холдинга;

- Основополагающий стандарт бюджетного управления группы компаний УК «Статус», включающий, как уже разработанные методики, регламенты и прочие локальные стандарты, так и документы, которые необходимо разработать в рамках описанных подходов;

- Целевая архитектура финансового управления холдинга;

- Функциональные требования к АСУ, относящиеся к управлению денежными средствами.

Цели внутрихолдингового процесса бюджетирования:

- Повышение эффективности планирования поступлений и выплат в Холдинге;

- Решение проблемы кассовых разрывов;

- Уменьшение потребности в дополнительном финансировании за счет повышения эффективности управления денежными средствами внутри Холдинга;

- Минимизация финансовых рисков, связанных с осуществлением финансово-хозяйственной деятельности предприятий холдинга;

- Повышение прозрачности процесса бюджетирования.

В настоящий момент, в компании приняты часть регламентирующих документов по указанным вопросам.

Доработаны или созданы заново следующие документы:

- Положение о финансовом отделе;

- Положение о закрытии отчетного периода;

- Положение о работе с наличными денежными средствами;

- Регламент формирования и контроля исполнения бюджетов холдинга;

- Регламент формирования и контроля исполнения консолидированных бюджетов холдинга;

- Единые формы управленческого кассового плана;

- Единые формы консолидированного управленческого кассового плана.

Появление данных документов имеет локальный характер управления и не связано единой системой.

Целевым направлением совершенствования процесса бюджетирования является повышение прозрачности финансового управления и его эффективности, вследствие дальнейшей стандартизации процессов, связанных с совершенствованием ВПБ и внедрением АСУ ВПБ.

1.4. Обоснование проектных решений по информационному обеспечению

Данная компания имеет дивизиональную структуру, то есть объединение квазиавтономных подразделений под властью центральной администрации. Отделения организованы как вспомогательные компании, а центральная организация является головным офисом. Разделение оперативных функций делает подразделения взаимно независимыми, каждое из них может действовать как автономная единица, без координации своих действий с другими (таблица 1).

Образование отделений происходит в соответствии с характером рынков, которые стремится обслуживать компания. Отделения наделены функциями оперативного контроля, необходимыми для обслуживания данного рынка.

Для того чтобы использовать преимущества централизации ресурсов, необходима координация. Она может осуществляться путем становления контроля за исполнением, другими словами, главный координационный механизм состоит в стандартизации отчетности.

Таблица 1 Классификация бизнес-единиц УК «Статус» по направлениям деятельности

|

Направление бизнеса |

Наименование бизнес-единицы |

Проект, направление бизнес-единицы |

Комментарии |

|

1 |

2 |

3 |

4 |

|

Банковские услуги |

ООО «Агро-Союз Банк» |

Филиал «Московский» |

Финансовый результат от оказания банковских услуг |

|

Управление проектами |

Департамент развития УК "Статус" |

Проект "Петровский лес |

Финансовый результат от продажи готовых объектов недвижимости |

|

Проект "Novel Towel", Кипр |

Инвестиции в строительство офисного здания, с последующей сдачей помещений в аренду |

||

|

Проект "Недвижимость Болгарии" |

Инвестиции в строительство объекта недвижимости на Кипре, с последующей продажей |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Управление проектами |

Проект "Земельные участки Калужской области" |

Финансовый результат от продажи объектов недвижимости (квартиры и апартаменты) |

|

|

Проект "Карьер ПГС" |

Затраты на текущее содержание и обслуживание карьера с целью продажи |

||

|

Агентство недвижимости "Новая жизнь" |

Проект "Маросейка" |

Финансовый результат от сдачи собственного помещения в аренду |

|

|

Проект "Кржижановского" |

Финансовый результат от сдачи собственного помещения в аренду |

||

|

Проект "Уланский" |

Финансовый результат от сдачи собственного помещения в аренду |

||

|

Проект "Староконюшенный" |

Финансовый результат от сдачи собственного помещения в аренду |

||

|

Проект "Аренда квартир в Митино" |

Финансовый результат от посреднических услуг сопровождения сделок по аренде квартир в мкр.Митино |

||

|

Управление медиа группой |

Телеканал Страна |

Бизнес единица "Страна" (ВГТРК) |

Финансовый результат от реализации эфирного времени |

|

Телеканал Моя планета |

Проект "Моя планета" |

Инвестиционные затраты в рамках проекта с ВГТРК |

|

|

Рекламное агенство "Terra Group" |

Бизнес единица "Terra Group" |

Финансовый результат от рекламных услуг |

|

|

Юридические услуги |

Агенство юридических услуг "Правовой консультант" |

Бизнес единица "Юридические услуги" |

Финансовый результат от оказания юридических услуг |

|

Услуги ломбарда |

Агенство кредитования частных лиц |

Услуги микрокредитования |

Финансовый результат от услуг микрокредитования населения под залог автомобиля |

Существующая финансовая структурам (рис. 3) не имела четко формализованных правил и процедур бюджетирования. Финансовые специалисты бизнес-единиц не были функционально подчинены финансовому директору УК «Статус».

Рисунок 3. Финансовая структура УК «Статус» (AS IS)

Рисунок 3. Финансовая структура УК «Статус» (AS IS)

Отчетность предоставлялась в произвольном формате, сроки предоставления не выдерживались. Сотрудник финансового отдела УК «Статус» был вынужден собирать отчетность вручную из множества не стандартизованных форм, что отнимало большое количество времени, порождало конфликты между сотрудниками и существенно снижало эффективность процесса бюджетирования.