Файл: Организация страхового дела в РФ (Классификация видов страхования в Российской Федерации).pdf

Добавлен: 14.03.2024

Просмотров: 21

Скачиваний: 0

4. Принцип действия независимости внесения страховых платежей. Если страхователь не уплатил взносы, то их взимают с него через суд. Если в это время имущество было повреждено или погибло, то страховщик выплатит страховое возмещение, удержав при этом задолженность (на задолженность начисляется пени);

5. Принцип бессрочности обязательного страхования. Данный принцип заключается в том, что страхование действует до тех пор, пока не будет отменен закон (указ) об обязательном страховании или пока страхователь владеет, пользуется и распоряжается застрахованным имуществом;

6. Принцип нормирования страхового обеспечения - при обязательном страховании для упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на единицу объекта страхования.

При этом следует отметить, что не все вышеперечисленные принципы действуют по личному обязательному страхованию по сравнению с имущественным.

Рассмотрим более подробно обязательную форму страхования в Российской Федерации.

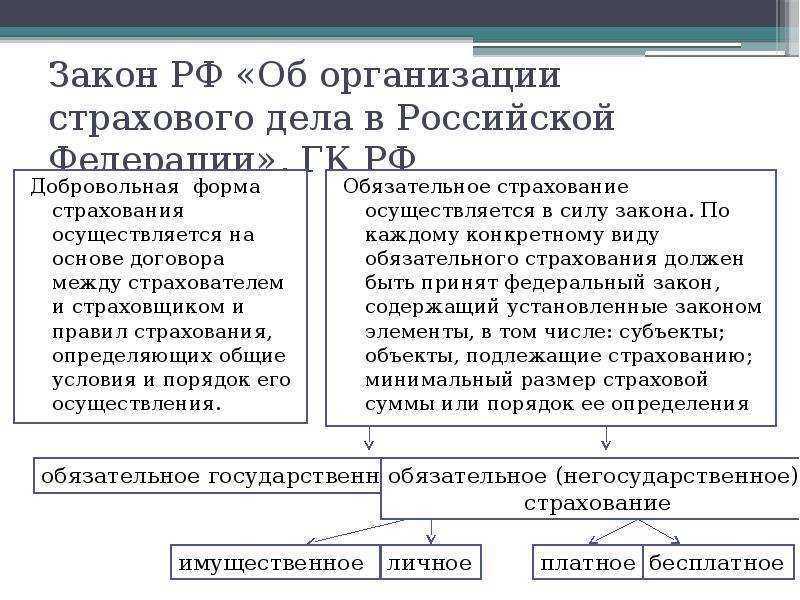

Основы обязательного страхования регулируются Законом РФ "Об организации страхового дела в Российской Федерации", ГК РФ, Федеральным законом от 16 июля 1999 г. N 165-ФЗ "Об основах обязательного социального страхования" и рядом нормативных актов, в которых предусмотрены перечень объектов, подлежащих страхованию, объем страховой ответственности, права и обязанности сторон, участвующих в страховании, и другие вопросы.

Обязательное страхование можно разделить на социальное, регулируемое Федеральным законом "Об основах обязательного социального страхования", и обязательное государственное страхование, регулируемое специальным законодательством РФ.

Государство устанавливает обязательную форму страхования в тех случаях, когда защита тех или иных объектов страхования связана с интересами всего общества, а не только отдельных страхователей.

Можно выделить следующие особенности правоотношений, возникающих при обязательном страховании:

1) государство устанавливает виды, порядок и условия обязательного страхования;

2) непосредственное участие государства (либо уполномоченного органа) в отношениях по обязательному государственному страхованию;

3) применение императивного метода при регулировании данных правоотношений.

Обязательное страхование может выступать в виде:

- обязательного государственного страхования, осуществляемого за счет средств из бюджета;

- обязательного страхования, осуществляемого за счет средств самих страхователей.

Законодательством предусмотрено обязательное страхование принадлежащего гражданам недвижимого (животные - тоже имущество) имущества (жилые дома, дачи, садовые домики, хозяйственные постройки), а также животных (крупный рогатый скот, лошади и верблюды).

Обязательное страхование строений производится: на случай их уничтожения или повреждения в результате пожара, удара молнии, землетрясения, бури, урагана, ливня, обвала, оползня, паводка, селя, выхода подпочвенных вод, продолжительных дождей и обильного снегопада, аварии отопительной системы, водопроводной и канализационной сетей и т.д. Следует отметить, что не подлежат обязательному страхованию ветхие строения, если они не используются для хозяйственных нужд, а также строения, принадлежащие гражданам, местопребывание которых неизвестно.

Обязательное страхование животных производится на случай их гибели в результате болезней, стихийных бедствий, несчастных случаев, вынужденного убоя. Стоимость животного зависит от вида животного, возраста и определяется по средней цене на той или иной территории.

Существует также обязательное личное страхование пассажиров.

Данный вид страхования осуществляется на основании Указа Президента Российской Федерации от 7 июля 1992 г. "Об обязательном личном страховании пассажиров". Обязательное личное страхование пассажиров осуществляется путем заключения договора между соответствующими транспортными предприятиями и страховщиками. Страховая сумма для пассажиров по данному виду страхования установлена в размере 120 установленных законом на дату приобретения проездных документов минимальных размеров оплаты труда.

Обязательное страхование не распространяется на пассажиров: всех видов транспорта международных сообщений; железнодорожного, морского, внутреннего водного и автомобильного транспорта пригородного сообщения; морского и внутреннего водного транспорта внутригородского сообщения и переправ, а также автомобильного транспорта на городских маршрутах.

Все вышеуказанные виды обязательного страхования осуществляются без оформления специальных договоров страхования между страхователем и страховщиком, а путем внесения страхового платежа.

Однако законодательством предусмотрены случаи, когда необходимо обязательное заключение договора страхования:

1. Это страхование определенных видов деятельности (нотариусы, таможенные перевозчики) в целях гарантий возмещения страхователями возможного ущерба в случае причинения вреда третьим лицам в процессе деятельности страхователя.

2. Обязательное заключение договора страхования в пользу других лиц. Такие договоры заключаются на случай возмещения ущерба самим страхователем либо третьими лицами, но в процессе использования страхователями трудовых навыков (например, донор подлежит обязательному страхованию на случай его заражения при выполнении им донорской функции).

3. Обязательное страхование культурных ценностей и иного имущества (например, при вывозе культурных ценностей государственными хранилищами должен быть приложен документ, подтверждающий коммерческое страхование временно вывозимых ценностей с обеспечением всех случаев страховых рисков, либо документ о государственной гарантии покрытия всех рисков, предоставленной страной, принимающей культурные ценности).

Законодательство Российской Федерации предусматривает обязательное личное государственное страхование и обязательное государственное имущественное страхование.

Однако обязательное личное государственное страхование можно также разделить на:

1) страхование для лиц, находящихся на государственной службе;

2) страхование для лиц, пострадавших от радиационных аварий, иных чрезвычайных катастроф;

3) страхование для лиц, занятых научными исследованиями в области вирусологии, оказанием медицинской, психиатрической и других видов помощи, проведением спасательных работ.

Если рассматривать государственное обязательное страхование лиц, находящихся на государственной службе, то порядок и условия данного страхования закреплены в законодательных и подзаконных актах, регулирующих конкретный вид государственной службы.

В настоящее время государственному обязательному личному страхованию подлежат сотрудники милиции, прокурорские работники, судьи, сотрудники государственных налоговых инспекций, налоговой полиции, военнослужащие внутренних войск, военнослужащие и граждане, призванные на военные сборы, и ряд других сотрудников. Страховым случаем здесь является: гибель (смерть); увечье (ранение, контузия, травма); заболевание, полученное в период прохождения службы; причинение тяжких, менее тяжких, легких телесных повреждений, исключающих возможность заниматься в дальнейшем профессиональной деятельностью.

ЗАКЛЮЧЕНИЕ

Что касается финансовой устойчивости страховой компании, то в отчетном году наметилась положительная тенденция, характеризующаяся увеличением страховых премий и резервных фондов. Если такое положение сохранится в будущем, то страховой компании не грозит банкротство и она может возместить все суммы ущерба, которые возможно предъявят к оплате страхователи.

Для укрепления финансовой устойчивости страховщика можно рекомендовать следующие меры:

- Увеличение страховых тарифов по личному страхованию, т.к. компании пользуются устаревшими тарифами, рассчитанными несколько лет назад, без учета инфляции.

- Сокращение расходов страховщика на ведение дела за счет экономии и бережливости средств по каждой статье сметы расходов.

- Отчисления средств на предупредительные мероприятия, разъяснительную работу среди населения с целью недопущения (смягчения, предупреждения) страховых случаев.

- Инвестирование свободных средств с целью получения дополнительного валового дохода.

- Увеличение страховой премии за счет расширения страхового поля и увеличения страхового портфеля (особенно следует активизировать работу по обязательному страхованию гражданской ответственности владельцев транспортных средств.

- Оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования крайне неравновесна. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность.

- Не составляют особого секрета как внутренние, так и внешние проблемы отечественного рынка страховых услуг, в преломлении несовершенства российской экономики.

- К числу внутренних проблем, т.е. корректируемым внутри системы страхования, за счет резервов, можно отнести такие как:

- - низкая финансовая устойчивость страховщиков;

- - низкий уровень профессионализма и страховой культуры;

- - внутрисистемная разобщенность;

- Внешними проблемами, носящими общегосударственный характер, можно назвать следующие:

- - экономические (инфляция, отсутствие государственной поддержки, низкий финансовый потенциал страхователей и др.)

- - юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.)

- - политические (общеполитическая нестабильность).

- В итоге, не было бы зазорным рекомендовать использование опыта иностранных профессионалов страхового бизнеса, адаптируя его к отечественному рынку. Это касается вопросов целевого финансирования проектов, создания фондов поддержки, налоговых льгот, возможности открытия иностранного страхового рынка для России, организации института страхователей - экспертов, брокеров, актуариев и др.)

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2015 г.-280 с.

- Грязнова А. Г. Финансы. Учебник - Финансы и статистика, 2016 – 107с.

- Дробозина Л. А. Финансы. Учебник – ЮНИТИ, 2017-527 с.

- Иванов А. В. Финансы. Учебник– ЮНИТИ, 2015 – 183 с.

- Кирьянова З.В. Финансовая политика. – М.: «Финансы и статистика», 2018 – 256 стр.

- Колесов А.С. Финансовая политика: цели и задачи. Учебник - Финансы, 2016 – 157 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2017. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2017, 448 стр.

- Леонтьев В. Е. Финансы, деньги, кредит и банки. Учебное пособие - 3-е изд., испр. и доп.- СПб.: ИВЭСЭП, Знание, 2016-205 с.

- Лука Пачоли. Трактат о счетах и записях/ под ред. Я.В. Соколова. – М.: «Финансы и статистика», 2018 – 368 стр.

- Никитин В.М., Никитина Д.А. Макроэкономика/ под общ.ред. Ю.И. Иванова. 14-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2016 – 206 стр.

- Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 2017 – 320 стр.

- Поляков Г. Б. Финансы. Учебник – 3-е изд. Перераб. и доп. – ЮНИТИ-ДАНА, 2016 – 703С.

- Романовский М. В. Финансы, денежное обращение и кредит. Учебник. – М.: Юрайт-М, 2016 – 153с.

- Финансовый учёт. – М.: Информационно-издательский дом «Филинъ», 2018 – 208 стр.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2017 – 496 стр.

- Татур И.К. Бухгалтерский учёт. Учебное пособие. – Мн.: БГЭУ, 2015 – 255 стр.

Приложение 1

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве

Приложение 2

-

Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2014 г. С.117. ↑