Файл: Цель и задачи налогового учета (Теоретические аспекты исследования системы налогового учета).pdf

Добавлен: 14.03.2024

Просмотров: 58

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты исследования системы налогового учета

1.1. История развития налогового учета в России

1.2. Система налогового учета в России

2. Особенности развития налогового учета в России на современном этапе

2.1. Взаимосвязь и отличия бухгалтерского и налогового учета

2.2. Организация налогового учёта на предприятии

3. Проблемы и пути решения налогового учета на современном этапе

Кроме того, каждый субъект хозяйствования должен самостоятельно организовывать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения, утверждаемой руководителем. Такой подход к ведению налогового учета трудоемок, требует затрат на привлечение специалистов-профессионалов для разработки налоговых регистров, программных продуктов, модернизацию учетного процесса и вычислительной техники, что могут позволить себе крупнейшие налогоплательщики, создавшие структурные подразделения – отделы налогового учета.

Другая модель ведения налогового учета основана на формировании комбинированных регистров, т. е. дополнении регистров бухгалтерского учета реквизитами для определения налоговой базы. Использование для бухгалтерского и налогового учета одних регистров позволяет сократить объем работ сотрудников бухгалтерско-финансовой службы. Однако использование такой модели возможно только при компьютерной обработке информации и внедрении программного продукта, адаптированного для конкретного налогоплательщика с предварительным анализом объемов и видов деятельности, системы бухгалтерского учета и учетной политики предприятия, что требует значительных затрат времени.

Оптимизация организации бухгалтерского и налогового учета при выборе модели взаимодействия возможна в условиях:

- оснащенности компьютерной техникой;

- наличия специалистов-профессионалов, в том числе программистов;

- творческого подхода к модели взаимодействия для оптимизации налогообложения, что, зачастую, бывает проблематичным.

Наиболее рациональный выход из создавшейся ситуации в отмене налогового учета как самостоятельного вида, исключив из НК РФ статьи о налоговом учете, вернувшись к положению о формировании затрат и финансового результата для целей налогообложения прибыли, как это было до 2002 года. Исключение налогового учета необходимо рассматривать в общем аспекте, а не только по налогу на прибыль, поскольку необходимость ведения налогового учета прописана в НК РФ и при исчислении налога на добавленную стоимость, налога на доходы физических лиц [1]. Это позволит не только снизить затраты на ведение двух систем учета (бухгалтерского и налогового), сделает более доступным и понятным действующее законодательство (в котором в настоящее время даны лишь рекомендации по ведению налогового учета), упростит реальную оценку финансовой устойчивости экономических субъектов для внутренних и внешних пользователей.

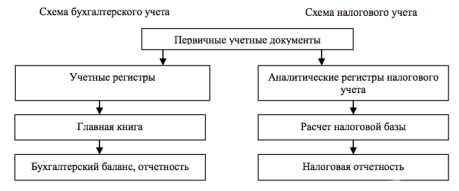

Сегодня можно с уверенностью сказать, что проблема взаимоотношений бухгалтерского и налогового учета существовала с тех пор как возникла фискальная система государства и можно констатировать, что сложились два варианта их сосуществования: параллельный и единый. Первый способ, назовем его «параллельный учет» (см. Рис.1) заключается в полной обособленности и независимости ведения двух систем учета.

Одним из ключевых аспектов данной модели является то, что она дает реальную возможность получать данные для формирования налоговой базы непосредственно из налоговых регистров. Стоит отметить, что показатели налоговых регистров определяются в этом случае соответственно с требованиями налогового законодательства, а не бухгалтерского учета. Общие данные первичных документов – единственное, что связывает бухгалтерский и налоговый учет в данной модели.

Рис. 1. Модель параллельного ведения налогового и бухгалтерского учета

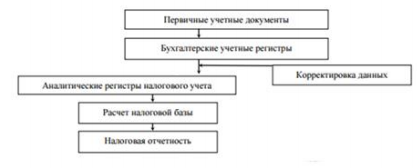

Второй вариант это единый способ ведения налогового и бухгалтерского учета, который предусматривает применение данных бухгалтерского учета для определения объекта налогообложения без каких-либо корректировок, т.е. финансовый результат признается объектом налогообложения (см. Рисунок 2).

Рис.2. Модель единого ведения налогового и бухгалтерского учета

Как в теории, так и в практике бухгалтерского и налогового учета сегодня правомерно поднимается вопрос о существующих многочисленных противоречиях между этими учетными системами. Анализ экономической литературы позволяет сказать, что различия в этих видах учета изучаются давно и можно выделить ряд аспектов, которые чаще всего рассматриваются. Это разные цели и задачи, нормативное регулирование специфика организации, подходы к работе с информацией и др.

В обсуждении целей и задач получения информации, чаще всего обращают внимание на тот момент, что бухгалтерский учет представляет собой организованную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательства организаций и их движении путем непрерывного, постоянного и документального учета всех хозяйственных операций, в то время как налоговый учет включает в себя только систему обобщения информации. С помощью метода документирования в бухгалтерском учете происходит сбор и регистрация информации. Первичные документы отражают процесс сбора информации по возникающим фактам хозяйственной деятельности. Обобщение информации первоначально проявляется в ее накапливании и систематизировании в регистрах бухгалтерского учета, которые осуществляются на основе двойной записи и бухгалтерских счетов. В последствии информация о хозяйственных операциях, которые произведены организацией за определенный период времени, из регистров бухгалтерского учета в сгруппированном виде перемещается в бухгалтерские отчеты. По мнению большинства исследователей налоговый учет использует уже подготовленную для него в системе бухгалтерского учета информацию.

При этом речь идет не только о том, что для налогового учета важно обобщение информации, но и то, что в этом процессе он опирается на присущие ему особые принципы.

Чаще всего анализ этих видов учета начинается с обсуждения различий в классификации доходов и расходов. В бухгалтерском учете они подразделяются на доходы и расходы от обычных видов деятельности и прочие, в то время как налоговый учет рассматривает доходы и расходы от реализации товаров, работ, услуг, имущественных прав и внереализационные. Очевидно, что такие различия обуславливают в дальнейшем несовпадения в рассчитанном показателе прибыли, увеличивают трудозатраты работников по ведению учета.

В анализе взаимодействия бухгалтерского и налогового учета присутствуют рассуждения не только об их принципиальных различиях, но и о сходстве. Здесь обращается внимание на то, что, согласно статье 313 НК РФ, налоговый учет представляет собой систему обобщения информации для расчета налоговой базы на основе информации данных первичных документов. [1] Как правило, исследователи обращают внимание на то, что ведение как налогового, так и бухгалтерского учета является обязательным для организации и регламентируется государством.

Таким образом, вопрос о единстве и противоречиях бухгалтерского и налогового учета уже достаточно исследован на различных уровнях. Существует и законодательно принятая и используемая концепция их взаимодействия. Речь должна идти сегодня о существенном сближении практики бухгалтерского и налогового учета. И здесь сложность заключается в том, что при реформировании как бухгалтерского, так и налогового учета, мы ни как не можем исключить лоббирование интересов. В то время как следует исходить из выявления общего интереса, а не противопоставлять интересы этих учетных систем. Каждый из рассматриваемых видов учета должен быть прозрачен и, что очень важно, должен быть максимально упрощен. Именно тогда, когда мы перестанем противопоставлять эти виды учета, когда реформирование налоговой системы будет осуществляться с учетом интереса бухгалтерского учета, а реформирования бухгалтерского учета будет происходить с учетом интересов фискальной системы, мы избавим учетную систему от многочисленных противоречий, упростим учет и сократим затраты организаций и государства на многочисленные повторяющие друг друга расчеты, контрольные мероприятия и т. д. И в этом процессе немаловажная роль должна быть отведена формировании знаний представителей профессий бухгалтер и налоговик. Нельзя понимать и реализовывать реформы, направленные на создание единой учетной системы, не обладаю профессиональными знаниями как в области бухгалтерского, так и налогового учета.

2.2. Организация налогового учёта на предприятии

Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целей налогообложения.

В настоящее время многими учеными-экономистами широко обсуждается вопрос организации налогового учета, каждый из них предлагает свой вариант постановки учета (таблица 3).

Таблица 3

Концепции организации налогового учета на предприятии [23, c. 110]

|

Ф.И.О. авторов |

Концепции ведения налогового учета |

|

Задорожный З.В., Гугл Г.И., Лещишин Л.Г. [12, c. 84] |

Выделяется три способа организации налогового учета: 1. Ведение полноценного учета параллельно бухгалтерскому учету. 2. Корректировка данных бухгалтерского учета для целей налогообложения. 3. Организация налогового учета на основе данных бухгалтерского учета. |

|

А.А. Звягина [13, c. 177] |

Способы организации налогового учета: 1. Налоговый учет ведется в регистрах бухгалтерского учета с последующей внесистемной корректировкой бухгалтерских показателей. 2. Применяется порядок группировки данных в специальных налоговых регистрах. 3. Объекты и хозяйственные операции отражаются одновременно и в бухгалтерском, и в налоговом учете предприятия. |

|

Е.М. Посаднева [27, c. 96] |

Предлагает несколько вариантов порядка ведения налогового учета: 1. Налоговый учет ведется параллельно бухгалтерскому учету. 2. Система учета, полностью построенная на данных бухгалтерского учета. 3. Организация налогового учета, при которой учитываются результаты всех хозяйственных операций, но отдельные операции систематизируются не на основании первичных документов, а на основании налоговых аналитических регистров и сводных бухгалтерских справок. |

|

Продолжение таблицы 3 |

|

|

1 |

2 |

|

Л.А. Зимакова, К.С. Филипченко [14, c. 45] |

Выделяет пять способов организации налогового учета: 1. Ведение налогового учета обособлено от бухгалтерского 2. Ведение налогового учета вместо бухгалтерского. 3. Ведение налогового учета в рамках бухгалтерского учета. 4. Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения. 5. Налоговый учет ведется в обособленном «налоговом» Плане счетов. |

|

О.М. Никулина, А.А. Земцов [23, c. 109] |

Все способы ведения налогового учета делит на три группы: 1. Ведение налогового учета параллельно бухгалтерскому учету. 2. Формирование налоговой базы «вручную». 3. Ведение налогового учета на базе бухгалтерского учета. |

|

М.Н. Мальцева, А.В. Фролов [20, c. 180] |

Выделяетcя пять способов организации налогового учета: 1. Налоговый учет ведется совершенно обособленно от бухгалтерского учета. 2. Налоговый учет ведется вместо бухгалтерского учета. 3. Налоговый учет ведется в рамках бухгалтерского учета. 4. Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения. 5. Налоговый учет ведется в обособленном налоговом Плане счетов. |

|

Г.М. Гаджиев, П.Б. Магомедова [7, c. 650] |

В рамках концепции автономной системы налогового учета выделяет три основных варианта организации налогового учета: 1. На основе системы таблиц-налоговых регистров. 2. По принципу «приход-расход». 3. На основе дополнительно вводимых забалансовых (налоговых) счетов. В рамках концепции интегрированной системы налогового учета выделяет два основных варианта организации налогового учета: 1. Система налогового учета, основанная на двойной записи с использованием действующего плана счетов. 2. Система налогового учета, основанная на адаптации действующего плана счетов к правилам главы 25 НК РФ. |

|

К.В. Рыбкина [29, c. 295] |

Выделяется 2 варианта организации налогового учета: 1. Автономная система налогового учета, не связанная с системой бухгалтерского учета. 2. Организация налогового учета, при которой аналитические налоговые регистры формируются на основании не первичных учетных документов, а данных аналитического и синтетического бухгалтерского учета с помощью корректировок. |

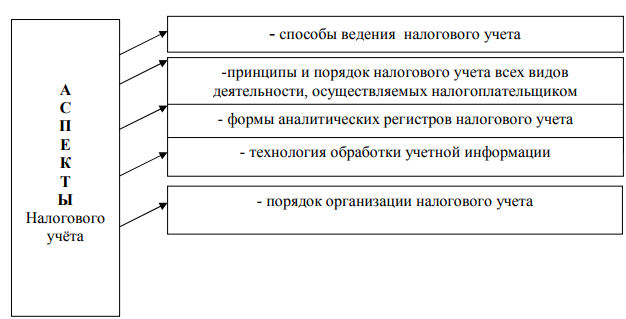

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации. Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности [36, c. 637]. В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 3).

Рис. 3. Основные аспекты формирования налогового учёта [22, c. 405]

Детальная регламентация налогового учёта как методологической и организационной категории осуществлена в налоговом законодательстве. Использование унифицированных рекомендаций по организации налогового учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности.

Однако можно сформировать наиболее общие подходы в организации и ведении налогового учёта, приемлемые для большинства налогоплательщиков.

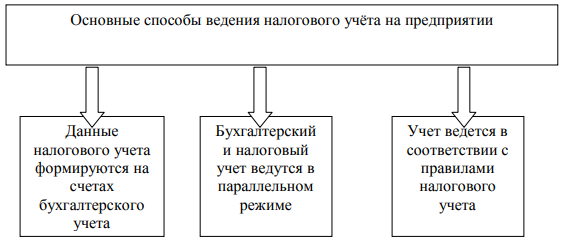

Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 4.

Рис. 4. Основные подходы к ведению налогового учёта на предприятии [5, c. 162]

Первый подход к ведению налогового учёта предусматривает максимальное сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета.