Файл: Цель и задачи налогового учета (Теоретические аспекты исследования системы налогового учета).pdf

Добавлен: 14.03.2024

Просмотров: 61

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты исследования системы налогового учета

1.1. История развития налогового учета в России

1.2. Система налогового учета в России

2. Особенности развития налогового учета в России на современном этапе

2.1. Взаимосвязь и отличия бухгалтерского и налогового учета

2.2. Организация налогового учёта на предприятии

3. Проблемы и пути решения налогового учета на современном этапе

Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями.

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета – данные налогового учёта ведутся на счетах бухгалтерского учёта.

Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятся накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться.

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами.

Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета.

Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала.

Второй способ ведения налогового учета в рамках бухгалтерского возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика.

Преимуществом данного варианта ведения налогового учета является относительно небольшой объем учетной работы. Однако, его применение возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно влияет на сумму налога на имущество и налога на прибыль организации [11, c. 10].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета.

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учёта понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учета, которых надо еще обучить и подготовить. Данная структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учёта. Все вопросы создания новых структур по ведению налогового учёта на предприятии неизбежно затрагивают финансовую сторону данного вопроса, т.е. требует финансовых вложений в организацию ведения налогового учёта по правилам налогового законодательства.

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учёта, предприятию необходимо помнить о цели ведения налогового учёта – правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учёта важна для стабильного функционирования предприятия и экономического развития и роста государства.

3. Проблемы и пути решения налогового учета на современном этапе

Целью налогового учета является формирование полной и достоверной информации об объектах налогообложения, показателях, участвующих в определении налоговой базы в соответствии с налоговым законодательством, исчисление за налоговый период сумм налоговых платежей. Однако проблеме организации бухгалтерского налогового учета в настоящее время не уделяется должного внимания, что приводит к допущению ошибок при исчислении налоговых показателей, к неумению бухгалтеров производить взаимоувязку показателей бухгалтерского финансового, налогового и управленческого учета. Все это негативно отражается на процессе оптимизации налоговой нагрузки на предприятии.

Одной из основных проблем, возникших при введении официально принятого налогового учета, является отсутствие четкой регламентации его методики и организации. Появление такой категории, как налоговый учет, вызывает ряд вопросов о способах его ведения. Возможны различные варианты организации налогового учета:

1. Обособленный налоговый учет. В этом случае налоговый учет ведется параллельно с бухгалтерским с применением самостоятельно разработанных учетных регистров, источниками информации которых являются первичные документы бухгалтерского учета.

2. Замена бухгалтерского учета налоговым, т. е. ведение единого учета на основе использования Типового плана счетов.

3. Ведение налогового учета на основе бухгалтерского финансового учета с использованием данных регистров бухгалтерского учета, а не непосредственно первичных документов [19, c. 160].

При первом способе организации налогового учета произойдет значительное увеличение объема работ, что приведет к потребности в дополнительном штате специалистов, необходимости двойной обработки первичных документов, дублированию учетных работ. В результате резко возрастут дополнительные затраты и снизится уровень контрольной функции учета.

Второй способ также вызывает ряд проблем. На практике субъекты хозяйствования, пытаясь объединить оба вида учета, в большинстве случаев нарушают правила ведения бухгалтерского учета или выбирают способы отражения хозяйственных операций в учете исходя не из экономической эффективности и целесообразности для организации в целом, а из упрощения учетных действий. Данный способ возможен только при совпадении требований налогового и бухгалтерского учета.

Третий способ предполагает комплексный подход к организации бухгалтерского финансового и бухгалтерского налогового учета, поскольку сложившаяся хозяйственная ситуация объясняется различными факторами, основным из которых является наличие разночтения учетной терминологии и показателей в бухгалтерском и налоговом учете.

Выход из сложившейся ситуации, на наш взгляд, заключается в укреплении позиций бухгалтерского учета, показатели которого должны быть основой при подготовке различной информации как финансового, управленческого, так и налогового аспектов. Для этого требуется совершенствовать принципы налогообложения, максимально устранить необоснованные различия, имеющиеся в налоговом законодательстве в части несоответствия понятийного аппарата, принципов признания доходов и расходов, а также определения объектов налогообложения. Отсутствие единого понятийного аппарата вносит неопределенность в понимание отдельных норм, что приводит к непреднамеренным ошибкам.

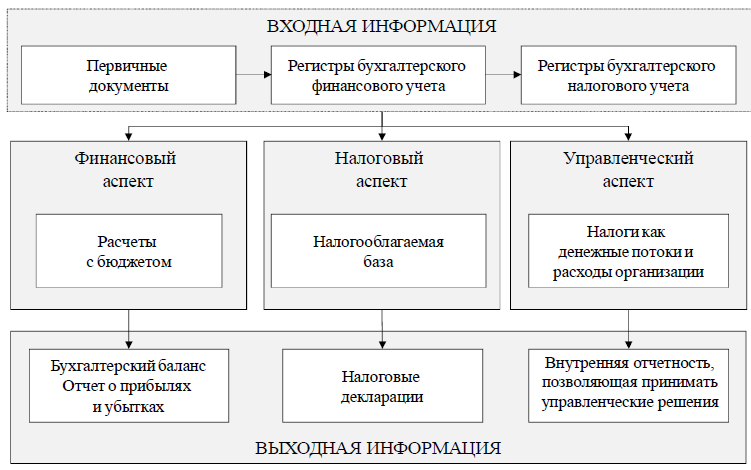

Проблема взаимосвязи бухгалтерского финансового, налогового и управленческого учета является актуальной, поскольку она позволяет определить различные аспекты единой системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. По нашему мнению, бухгалтерский налоговый учет является комплексным понятием, объединяющим в себе финансовый, налоговый и управленческий аспекты, что показано на нижеприведенном рисунке.

Рис.3. Модель организации бухгалтерского налогового учета

Реализация данной модели бухгалтерского налогового учета может быть обеспечена на основе выполнения следующих этапов учетных работ:

- разработки налогового аспекта в учетной политике организации;

- разработки учетных налоговых регистров и расчетных корректировок с целью определения налоговой базы для исчисления налоговых платежей;

- разработки внутренней управленческой отчетности по расходам, отражающим налоговые отчисления в разрезе зон ответственности, выполняющих управленческие функции.

При разработке в учетной политике налогового аспекта в части исчисления налога на прибыль следует учитывать, что в отношении отдельных доходов и расходов порядок их признания в бухгалтерском финансовом и налоговом учете различен, что влияет на определение финансовых результатов хозяйственной деятельности организации и налогооблагаемых оборотов для расчета налогов.

Модель организации бухгалтерского налогового учета предусматривает также управленческий аспект. С этой целью рекомендуется выделить зоны ответственности в отношении доходов и расходов по объектам, в рамках которых формируется налоговая нагрузка.

Управленческий аспект бухгалтерского налогового учета следует реализовать путем отражения информации на счетах бухгалтерского учета активов и обязательств в систематизации и детализации, полезной для управления, т. е. с помощью ведения аналитических разрезов по счетам 20, 25, 26, 44, 90, 91 и другим по видам работ, услуг, структурным подразделениям, объектам торговли и пр. Это позволит получить информационную базу для принятия управленческих решений, организовать внутренний хозрасчет и выявить резервы повышения результативности коммерческой деятельности, оптимизировать налоговую нагрузку в организации.

Заключение

Роль и значение налогового учета существенно различается в зависимости от законов каждого государства. В качестве примера страны, где этот вид учета является очень важным и необходимым, была взята Россия. Существенное отличие от чешской системы является то, что в России, налоговый и финансовый учет существуют параллельно, а налоговая база может быть рассчитана по данным, полученных в обоих видах учета. В отличие от МСБУ, российская учетная политика включает в себя понятие постоянных разниц и позволяют использовать МСБУ только в определенных пределах.

Еще одной проблемой является расплывчатость российской правовой системы, особенно в вопросах, касающихся признания расходами по уплате налогов, что вызывает ряд судебных разбирательств между налогоплательщиками и налоговыми органами ежегодно. Именно поэтому каждый квалифицированный русский бухгалтерский учет должен иметь своего адвоката для того, чтобы спрогнозировать правовые последствия своих решений.

Законодательное давление является естественной причиной усилий компаний по снижению налоговых затрат. Оффшорные компании предлагают широкий спектр возможностей. Существуют юридические схемы, позволяющие избежать уплаты налогов. Тем не менее, оффшорные схемы не являются без рисковыми, недавний кризис на Кипре это продемонстрировал. Этот кризис показал еще раз, что международные налоговые законы имеют некоторые недостатки, связанные с нерегулируемыми офшорами. Конфликт интересов правительства и бизнеса должны быть решены как можно быстрее.