Файл: Учет поступления основных средств (на примере ГОЛХУ «Гомельский опытный лесхоз»).pdf

Добавлен: 14.03.2024

Просмотров: 92

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Основные средства как объекты бухгалтерского учета и внутреннего контроля

1.1 Сущность, классификация, оценка, переоценка и обесценение основных средств

1.2 Нормативно правовые акты, регулирующие учет основных средств

1.3 Методика учета движения основных средств

2.1 Организационно-экономическая характеристика организации

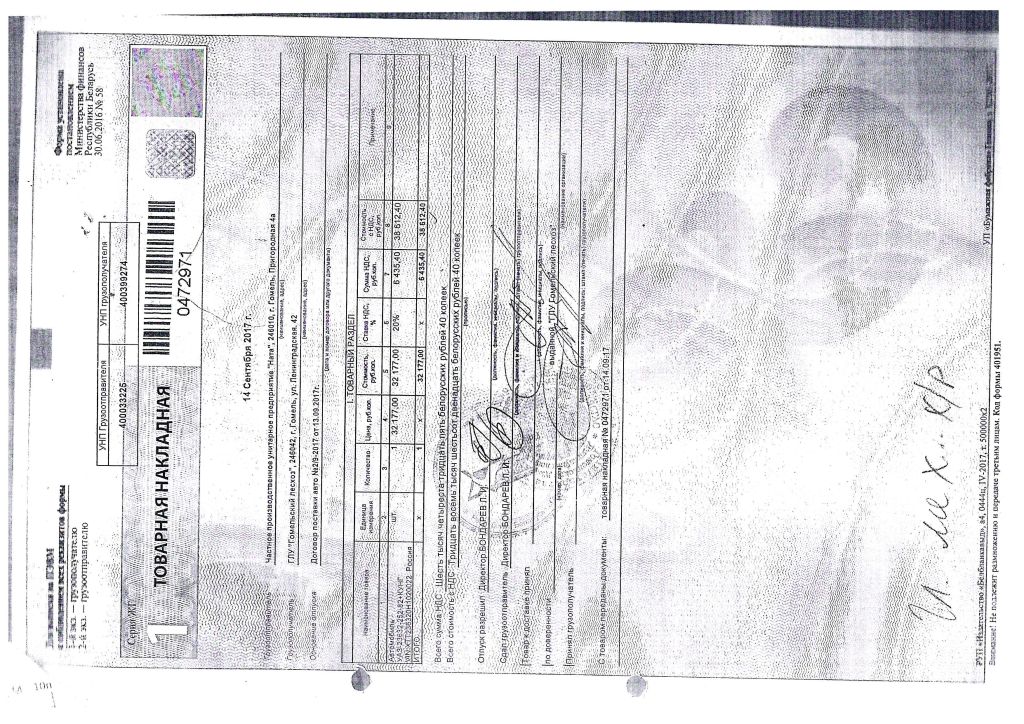

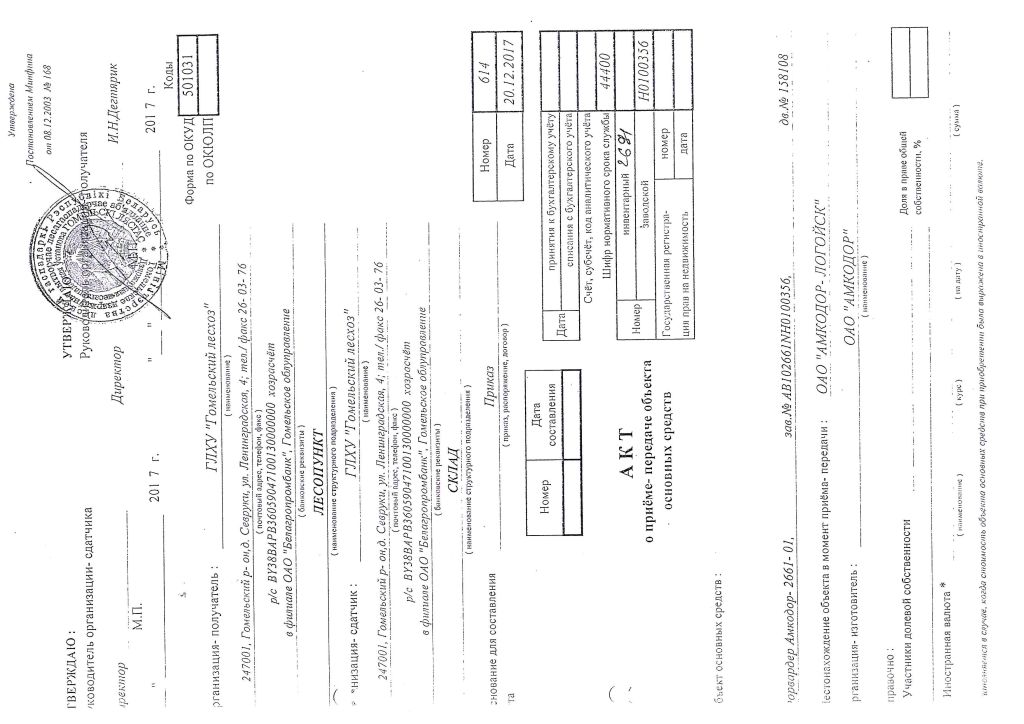

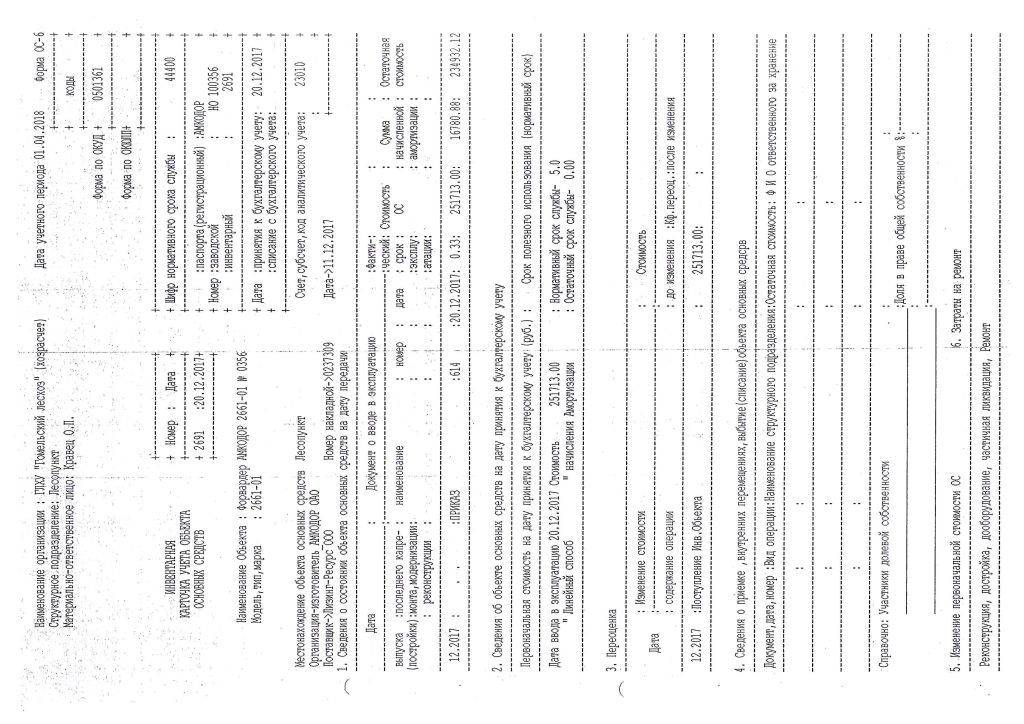

2.2 Документальное оформление и отражения в учете операций по поступлению основных средств

2.3 Направления совершенствования бухгалтерского учета поступления основных средств

Форма №2 лист 2

|

Наименование показателей |

Код строки |

За январь - декабрь 2018 г. |

За январь - декабрь 2017 г. |

|

1 |

2 |

3 |

4 |

|

Прибыль (убыток) от инвестиционной и финансовой деятельности (100 – 110 + 120 – 130) |

140 |

(107) |

|

|

Прибыль (убыток) до налогообложения (± 090 ± 140) |

150 |

258 |

|

|

Налог на прибыль |

160 |

(212) |

|

|

Изменение отложенных налоговых активов |

170 |

||

|

Изменение отложенных налоговых обязательств |

180 |

||

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

190 |

||

|

Прочие платежи, исчисляемые из прибыли (дохода) |

200 |

(7) |

|

|

Чистая прибыль (убыток) |

210 |

39 |

|

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

||

|

Совокупная прибыль (убыток) (± 210 ± 220 ± 230) |

240 |

39 |

|

|

Базовая прибыль (убыток) на акцию |

250 |

||

|

Разводненная прибыль (убыток) на акцию |

260 |

||

|

Количество организаций получивших прибыль по конечному финансовому результату |

270 |

||

|

Сумма полученной прибыли по конечному финансовому результату |

270а |

||

|

Количество организаций получивших убыток по конечному финансовому результату |

280 |

||

|

Сумма полученного убытка по конечному финансовому результату |

280а |

||

|

Количество организаций получивших прибыль по конечному финансовому результату, без учета государственной поддержки |

290 |

||

|

Сумма полученной прибыли по конечному финансовому результату, без учета государственной поддержки |

290а |

||

|

Количество организаций получивших убыток по конечному финансовому результату, без учета государственной поддержки |

295 |

||

|

Сумма полученного убытка по конечному финансовому результату, без учета государственной поддержки |

295а |

ПРИЛОЖЕНИЕ Д

Приложение

к приказу директора

____________ № __

ПОЛОЖЕНИЕ

об учетной политике государственного лесохозяйственного учреждения «Гомельский лесхоз»

Общие положения

1. Положение устанавливает основы формирования и раскрытия учетной политики для целей бухгалтерского учета и налогообложения, которая представляет собой совокупность методологических принципов и правил, определяющих порядок и организацию бухгалтерского, налогового учета.

2. Для целей настоящего Положения под учетной политикой учреждения понимается принятая им совокупность способов организации и ведения бухгалтерского учета.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

3. Способы ведения бухгалтерского учета, избранные учреждением при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения данного документа.

4. Учетная политика в течение отчетного года изменению не подлежит, за исключением случаев, предусмотренных частью первой п. 7ст. 9 Закона Республики Беларусь от 12 июля 2013 г. № 57-З «О бухгалтерском учете и отчетности» (с изменениями и дополнениями Закона Республики Беларусь от 4 июня 2015 г. № 268-З):

- изменения законодательства Республики Беларусь;

- изменения способов ведения бухгалтерского учета, применение которых приведет к повышению правдивости и уместности содержащейся в отчетности информации;

- принятия решения о реорганизации или ликвидации организации.

Изменения вводятся с даты вступления в силу нормативных правовых актов, обосновываются, подписываются главным бухгалтером и утверждаются директором учреждения.

ПРИЛОЖЕНИЕ Е

ПРИЛОЖЕНИЕ Ж

ПРИЛОЖЕНИЕ И

ПРИЛОЖЕНИЕ К

-

Постановление Министерства финансов Республики Беларусь от 30.04.2012 № 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств» // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 22.10.2019. ↑

-

Постановление Национального статистического комитета Республики Беларусь от 16.11.2015 года №187 «Методика по расчету коэффициентов изменения стоимости видов (групп) основных средств» // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 13.10.2019. ↑

-

Грищенко, А.В. Предварительное планирование аудита операций с основными средствами // Финансовые и бухгалтерские консультации, 2017. ‒ № 7. ‒ С.14-22. ↑

-

Демина, И.Д., Павлюкова Н.В. Бухгалтерский учет и аудит операций с основными средствами // Все для бухгалтера, 2012. ‒ №9. – С. 22-28. ↑

-

Макарьев, И.Н. Проверка правильности использования основных средств // Налоговый вестник, ‒ 2013. ‒ №3. ‒ С. 13-16. ↑

-

Гарнов, А.П., Гарнова, В.Ю. Сравнительный анализ учета основных средств в логисчтическом комплексе по МСФО и РСБУ // Вестник Российского экономического университета им. Г.В. Плеханова. – 2018. – №3. – С. 115-121. ↑

-

Макарьев, И.Н. Проверка правильности использования основных средств // Налоговый вестник, ‒ 2013. ‒ №3. ‒ С. 13-16. ↑

-

Левина, В.В. Совершенствование методики учета и контроля основных средств // Таврический научный обозреватель. – 2017. – №3. – С. 200-203. ↑

-

Шидловская, М.С. Аудит: практикум / М. С. Шидловская. ‒ Гомель : УО «Белорусский торгово-экономический университет потребительской кооперации», 2013. ‒ 120 с. ↑

-

Бараускас, С. В. Бухгалтерский учет в предпринимательской деятельности: учебно-метод. пособие / С.В. Бараускас, УО «БГЭУ». – 2-е изд., испр. – Минск: БГЭУ, 2013. – 189 с. ↑

-

Гарнов, А.П., Гарнова, В. Ю. Сравнительный анализ учета основных средств в логисчтическом комплексе по МСФО и РСБУ // Вестник Российского экономического университета им. Г.В. Плеханова. – 2018. – №3. – С. 115-121. ↑

-

Закон Республики Беларусь 12 июля 2013 г. № 57-З «О бухгалтерском учете и отчетности», в редакции от 17 июля 2017 г. № 52-З // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 10.10.2019. ↑

-

Гражданский кодекс Республики Беларусь от 7 декабря 1998 г. № 218-З (в редакции Закона Республики Беларусь от 17 декабря 2018 г. № 151-З) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 18.10.2019. ↑

-

Налоговый кодекс Республики Беларусь от 29 декабря 2009 г. № 71-З, (в редакции Закона Республики Беларусь от 30 декабря 2018 г. № 159-З) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 14.10.2019. ↑

-

Постановление Министерства финансов Республики Беларусь от 29 июня 2011 г. № 50 «Об установлении типового плана счетов бухгалтерского учета, утверждении инструкции о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» в редакции от 30.06.2014 г. №46 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 21.10.2019. ↑

-

Постановление Министерства финансов Республики Беларусь от 30.04.2012 № 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств» // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 22.10.2019. ↑

-

Постановлением Министерства экономики Республики Беларусь от 27.02.2009 № 37/18/6 «О порядке начисления амортизации основных средств и нематериальных активов», в редакции от 06.05.2014 г. №35/23/26 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 14.10.2019. ↑

-

Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта министерства финансов Республики Беларусь» от 22.04.2010 № 50 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 19.10.2019. ↑

-

Постановление Национального статистического комитета Республики Беларусь от 16.11.2015 года №187 «Методика по расчету коэффициентов изменения стоимости видов (групп) основных средств» // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 13.10.2019. ↑

-

Постановление Министерства финансов Республики Беларусь от 22.04.2011 № 23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении инструкции о порядке заполнения акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов», в ред. от 28.04.2018 № 26 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 20.10.2019. ↑

-

Макарьев, И.Н. Проверка правильности использования основных средств // Налоговый вестник, ‒ 2013. ‒ №3. ‒ С. 13-16. ↑

-

Сушко, Т.И. Бухгалтерский учет и отчетность в промышленности: учеб. пособие для студ. учреждений высш. образования по спец. «Бухгалтерский учет, анализ и аудит / Т.И. Сушко. – Минск: Вышэйшая школа, 2016. – 526 с. ↑

-

Шидловская, М.С. Аудит: практикум / М. С. Шидловская. ‒ Гомель : УО «Белорусский торгово-экономический университет потребительской кооперации», 2013. ‒ 120 с. ↑

-

Бараускас, С.В. Бухгалтерский учет в предпринимательской деятельности: учебно-метод. пособие / С.В. Бараускас, УО «БГЭУ». – 2-е изд., испр. – Минск: БГЭУ, 2013. – 189 с. ↑

-

Гарнов, А.П., Гарнова, В. Ю. Сравнительный анализ учета основных средств в логисчтическом комплексе по МСФО и РСБУ // Вестник Российского экономического университета им. Г.В. Плеханова. – 2018. – №3. – С. 115-121. ↑

-

Грищенко, А.В. Предварительное планирование аудита операций с основными средствами // Финансовые и бухгалтерские консультации, 2017. ‒ № 7. ‒ С.14-22. ↑

-

Постановление Министерства экономики Республики Беларусь от 30 сентября 2011 г. № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (с изм. и доп. от 10 апреля 2017 г. № 9) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 23.10.2019. ↑