Файл: Учет поступления основных средств (на примере ГОЛХУ «Гомельский опытный лесхоз»).pdf

Добавлен: 14.03.2024

Просмотров: 94

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Основные средства как объекты бухгалтерского учета и внутреннего контроля

1.1 Сущность, классификация, оценка, переоценка и обесценение основных средств

1.2 Нормативно правовые акты, регулирующие учет основных средств

1.3 Методика учета движения основных средств

2.1 Организационно-экономическая характеристика организации

2.2 Документальное оформление и отражения в учете операций по поступлению основных средств

2.3 Направления совершенствования бухгалтерского учета поступления основных средств

Также для совершенствования внутреннего контроля операций с основными средствами в ГОЛХУ «Гомельский опытный лесхоз» можно порекомендовать составлять таблицу внутреннего контроля. Это позволит не только оценить надежность контроля сохранности основных средств, но и скорректировать программу проведения проверки.

Список использованных источников

1. Гﺍражданский Респﺍублики Белаﺍрусь от 7 1998 г. № (в редакции Закона Респﺍублики Белаﺍрусь от 17 декабря 2018 г. № 151-З) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 18.10.2019.

2. Налоговый Респﺍублики Белаﺍрусь от 29 декабря 2009 г. № 71-З, (в редакции а Респﺍублики Белаﺍрусь от 30 декабря 2018 г. № 159-З) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 14.10.2019.

3. Закон Республики Беларусь 12 июля 2013 г. № 57-З «О бухгалтерском учете и отчетности», в редакции от 17 июля 2017 г. № 52-З // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 10.10.2019.

4. Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта министерства финансов Республики Беларусь» от 22.04.2010 № 50 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 19.10.2019.

5. Постановление Министерства финансов Республики Беларусь от 22.04.2011 № 23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении инструкции о порядке заполнения акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов», в ред. от 28.04.2018 № 26 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 20.10.2019.

6. Постановление Министерства финансов Республики Беларусь от 29 июня 2011 г. № 50 «Об установлении типового плана счетов бухгалтерского учета, утверждении инструкции о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» в редакции от 30.06.2014 г. №46 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 21.10.2019.

7. Постановление Министерства финансов Республики Беларусь от 30.04.2012 № 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств» // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 22.10.2019.

8. Постановление Министерства экономики Республики Беларусь от 30 сентября 2011 г. № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (с изм. и доп. от 10 апреля 2017 г. № 9) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 23.10.2019.

9. Постановление Национального статистического комитета Республики Беларусь от 16.11.2015 года №187 «Методика по расчету коэффициентов изменения стоимости видов (групп) основных средств» // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 13.10.2019.

10. Постановлением Министерства экономики Республики Беларусь от 27.02.2009 № 37/18/6 «О порядке начисления амортизации основных средств и нематериальных активов», в ред. от 06.05.2014 г. №35/23/26 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 14.10.2019.

11. Бараускас, С.В. Бухгалтерский учет в предпринимательской деятельности: учебно-метод. пособие / С.В. Бараускас, УО «БГЭУ». – 2-е изд., испр. – Минск: БГЭУ, 2013. – 189 с.

12. Гарнов, А.П., Гарнова, В.Ю. Сравнительный анализ учета основных средств в логисчтическом комплексе по МСФО и РСБУ // Вестник Российского экономического университета им. Г.В. Плеханова. – 2018. – №3. – С. 115-121.

13. Грищенко, А.В. Предварительное планирование аудита операций с основными средствами // Финансовые и бухгалтерские консультации, 2017. ‒ № 7. ‒ С.14-22.

14. Демина, И.Д., Павлюкова Н.В. Бухгалтерский учет и аудит операций с основными средствами // Все для бухгалтера, 2012. ‒ №9. – С. 22-28.

15. Левина, В.В. Совершенствование методики учета и контроля основных средств // Таврический научный обозреватель. – 2017. – №3. – С. 200-203.

16. Левкович, О.А. Бухгалтерский и налоговый учет, финансовый анализ и контроль : учеб. пособие / О.А. Левкович. – 6-е изд., перераб. и доп. – Минск : Амалфея, 2016. – 728 с.

17. Лемеш, В.Н. Ревизия и аудит: учеб. пособие / В.Н. Лемеш. – Минск: Изд-во Гревцова, 2011. – 384 с.

18. Макарьев, И.Н. Проверка правильности использования основных средств // Налоговый вестник, ‒ 2013. ‒ №3. ‒ С. 13-16.

19. Сушко, Т.И. Бухгалтерский учет и отчетность в промышленности: учеб. пособие для студ. учреждений высш. образования по спец. «Бухгалтерский учет, анализ и аудит / Т.И. Сушко. – Минск: Вышэйшая школа, 2016. – 526 с.

20. Шидловская, М.С. Аудит: практикум / М. С. Шидловская. ‒ Гомель : УО «Белорусский торгово-экономический университет потребительской кооперации», 2013. ‒ 120 с.

ПРИЛОЖЕНИЯ

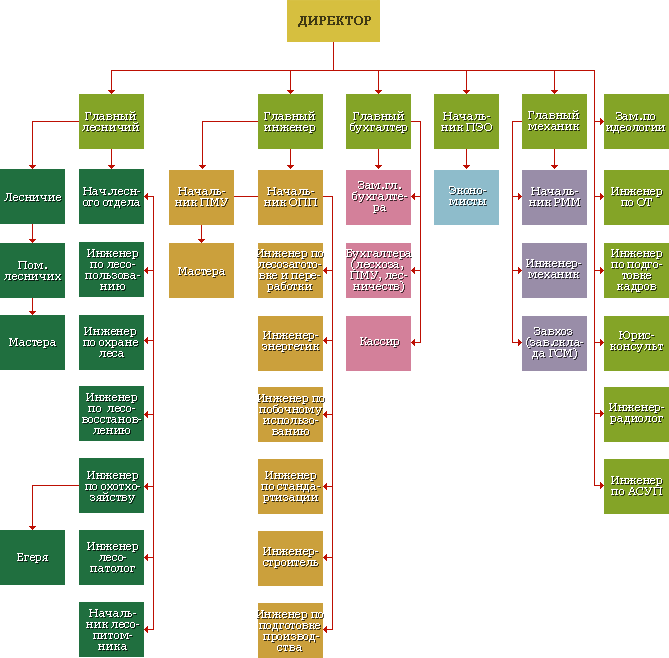

ПРИЛОЖЕНИЕ А

Структура управления

ГОЛХУ «Гомельский опытный лесхоз»

ПРИЛОЖЕНИЕ Б

Производственная структура управления

ГОЛХУ «Гомельский опытный лесхоз»

ПРИЛОЖЕНИЕ В

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|||||||

|

на |

1 января 2019 года |

||||||

|

Организация |

ГОЛХУ «Гомельский опытный лесхоз» |

||||||

|

Учетный номер плательщика |

400399274 |

||||||

|

Вид экономической деятельности |

Лесное хозяйство и предоставление услуг в этой области |

||||||

|

Организационно-правовая форма |

|||||||

|

Орган управления |

|||||||

|

Единица измерения |

тыс. руб. |

||||||

|

Адрес |

Гомельская область, Гомельский район, Чёнковский с/с, д. Севруки, ул. Ленинградская, 4 |

||||||

|

Дата утверждения |

|||||||

|

Дата отправки |

|||||||

|

Дата принятия |

|||||||

|

Активы |

Код строки |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

||||

|

1 |

2 |

3 |

4 |

||||

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

110 |

2 574 |

|||||

|

Нематериальные активы |

120 |

||||||

|

Доходные вложения в материальные активы |

130 |

||||||

|

В том числе: |

|||||||

|

инвестиционная недвижимость |

131 |

||||||

|

предметы финансовой аренды (лизинга) |

132 |

||||||

|

прочие доходные вложения в материальные активы |

133 |

||||||

|

Вложения в долгосрочные активы |

140 |

74 |

|||||

|

Долгосрочные финансовые вложения |

150 |

||||||

|

Отложенные налоговые активы |

160 |

||||||

|

Долгосрочная дебиторская задолженность |

170 |

||||||

|

Прочие долгосрочные активы |

180 |

||||||

|

ИТОГО по разделу I |

190 |

2 648 |

|||||

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|||||||

|

Запасы |

210 |

115 |

|||||

|

В том числе: |

|||||||

|

материалы |

211 |

31 |

|||||

|

животные на выращивании и откорме |

212 |

9 |

|||||

|

незавершенное производство |

213 |

26 |

|||||

|

готовая продукция и товары |

214 |

49 |

|||||

|

товары отгруженные |

215 |

||||||

|

прочие запасы |

216 |

||||||

|

Долгосрочные активы, предназначенные для реализации |

220 |

||||||

|

Расходы будущих периодов |

230 |

21 |

|||||

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

261 |

|||||

|

Краткосрочная дебиторская задолженность |

250 |

631 |

|||||

|

Краткосрочные финансовые вложения |

260 |

||||||

|

Денежные средства и их эквиваленты |

270 |

512 |

|||||

|

Прочие краткосрочные активы |

280 |

3 524 |

|||||

|

ИТОГО по разделу II |

290 |

5 064 |

|||||

|

БАЛАНС |

300 |

7 712 |

|||||

|

Собственный капитал и обязательства |

Код строки |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

|

1 |

2 |

3 |

4 |

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|

Уставный капитал |

410 |

||

|

Неоплаченная часть уставного капитала |

420 |

||

|

Собственные акции (доли в уставном капитале) |

430 |

||

|

Резервный капитал |

440 |

||

|

Добавочный капитал |

450 |

1 076 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

78 |

|

|

Чистая прибыль (убыток) отчетного периода |

470 |

||

|

Целевое финансирование |

480 |

||

|

ИТОГО по разделу III |

490 |

1 154 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Долгосрочные кредиты и займы |

510 |

144 |

|

|

Долгосрочные обязательства по лизинговым платежам |

520 |

574 |

|

|

Отложенные налоговые обязательства |

530 |

||

|

Доходы будущих периодов |

540 |

||

|

Резервы предстоящих платежей |

550 |

||

|

Прочие долгосрочные обязательства |

560 |

||

|

ИТОГО по разделу IV |

590 |

718 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Краткосрочные кредиты и займы |

610 |

||

|

Краткосрочная часть долгосрочных обязательств |

620 |

||

|

Краткосрочная кредиторская задолженность |

630 |

2 316 |

|

|

В том числе: |

1 501 |

||

|

поставщикам, подрядчикам, исполнителям |

631 |

||

|

по авансам полученным |

632 |

158 |

|

|

по налогам и сборам |

633 |

108 |

|

|

по социальному страхованию и обеспечению |

634 |

52 |

|

|

по оплате труда |

635 |

59 |

|

|

по лизинговым платежам |

636 |

||

|

собственнику имущества (учредителям, участникам) |

637 |

||

|

прочим кредиторам |

638 |

438 |

|

|

Обязательства, предназначенные для реализации |

640 |

||

|

Доходы будущих периодов |

650 |

||

|

Резервы предстоящих платежей |

660 |

||

|

Прочие краткосрочные обязательства |

670 |

3 524 |

|

|

ИТОГО по разделу V |

690 |

5 840 |

|

|

БАЛАНС |

700 |

7712 |

ПРИЛОЖЕНИЕ Г

|

ОТЧЕТ |

|||||||

|

о прибылях и убытках |

|||||||

|

за |

январь-декабрь 2018 года |

||||||

|

Организация |

ГОЛХУ «Гомельский опытный лесхоз» |

||||||

|

Учетный номер плательщика |

400399274 |

||||||

|

Вид экономической деятельности |

Лесное хозяйство и предоставление услуг в этой области |

||||||

|

Организационно-правовая форма |

|||||||

|

Орган управления |

|||||||

|

Единица измерения |

тыс. руб. |

||||||

|

Адрес |

Гомельская область, Гомельский район, Чёнковский с/с, д. Севруки, ул. Ленинградская, 4 |

||||||

|

Наименование показателей |

Код строки |

За январь - декабрь 2018 г. |

За январь - декабрь 2017 г. |

||||

|

1 |

2 |

3 |

4 |

||||

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

9 666 |

|||||

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

(6 266) |

|||||

|

Валовая прибыль (010 – 020) |

030 |

3 400 |

|||||

|

Управленческие расходы |

040 |

(671) |

|||||

|

Расходы на реализацию |

050 |

(1 606) |

|||||

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг (030 – 040 – 050) |

060 |

1 123 |

|||||

|

Прочие доходы по текущей деятельности |

070 |

3 167 |

|||||

|

Прочие расходы по текущей деятельности |

080 |

(3 925) |

|||||

|

Прибыль (убыток) от текущей деятельности |

090 |

365 |

|||||

|

Доходы по инвестиционной деятельности |

100 |

71 |

|||||

|

В том числе: |

|||||||

|

доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

59 |

|||||

|

доходы от участия в уставном капитале других организаций |

102 |

||||||

|

проценты к получению |

103 |

12 |

|||||

|

прочие доходы по инвестиционной деятельности |

104 |

||||||

|

Расходы по инвестиционной деятельности |

110 |

(59) |

|||||

|

В том числе: |

|||||||

|

расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

(59) |

|||||

|

прочие расходы по инвестиционной деятельности |

112 |

||||||

|

Доходы по финансовой деятельности |

120 |

67 |

|||||

|

В том числе: |

|||||||

|

курсовые разницы от пересчета активов и обязательств |

121 |

67 |

|||||

|

прочие доходы по финансовой деятельности |

122 |

||||||

|

Расходы по финансовой деятельности |

130 |

(186) |

|||||

|

В том числе: проценты к уплате |

131 |

||||||

|

курсовые разницы от пересчета активов и обязательств |

132 |

(101) |

|||||

|

прочие расходы по финансовой деятельности |

133 |

(85) |

|||||