Добавлен: 14.03.2024

Просмотров: 54

Скачиваний: 0

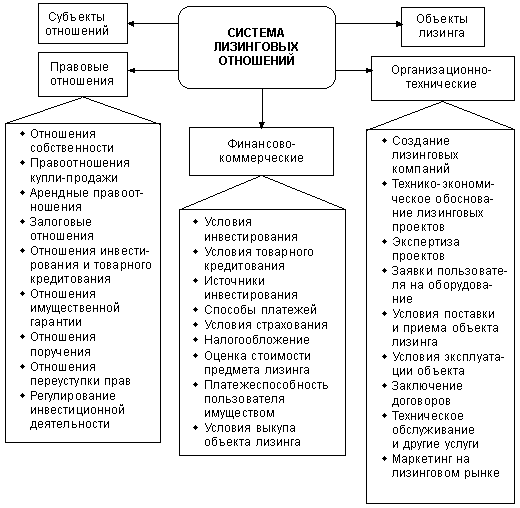

Рис. А.2 – система лизинговых отношений

С позиции устоявшейся практики оперативный лизинг практически не имеет реального применения. Причина такой ситуации в следующем:

- заинтересованность лизингополучателя в том, чтобы впоследствии внесения платежей, в течение оговоренного контрактом срока, имущество, полученное от лизингодателя, осталось посредством доплаты в их распоряжении. Специализированная лизинговая компания аналогично стремится к тому, чтобы в соглашении фигурировал классический финансовый лизинг, т.к. базовые средства, уже прошедшие оборот менее востребованы, нежели те, которые только должны вступить в оборот. Также существует еще одна особенность, имущество, передаваемое в аренду, бывает ограниченным в том, чтобы быть востребованным, т.е. специфическим. Вероятность того, что оно будет востребовано иными агентами, являющимися субъектами предпринимательской деятельности крайне мала, поэтому существует риск невозможности вторичной передачи его иному лизингополучателю [8, с. 54].

Финансовый лизинг – отличительной особенностью такого договора является соглашение о том, чтобы сумма погашаемого кредита в течение срока соглашения составляла не менее 75 процентов от первоначально оговоренной, т.е. в обыденном понимании ¾ цены.

Наиболее распространенная, обыденная для участников предпринимательских отношений типология финансового (арендного) лизинга отличается тем, что в нем участвуют не две, а три стороны, т.е. отношения, несут трехсторонний характер.

Обычно процесс имеет следующий вид:

- лизингополучатель подает заявку на имя лизингодателя, уяснив для себя предмет договора, последний приобретает у специализированного поставщика требуемое имущество и передает его отправителю заявки, т.е. лизингополучателю. Примечательным является то, что по правилам договора финансовой аренды тип, качество и иные свойства имущества, а также его производитель/поставщик определяется не лизингодателем, а лизингополучателем. Т.е. на выходе мы имеем следующую ситуацию, если у лизингополучателя возникли какие-либо претензии к имущество в течении нормативного срока договора, то он их направляет напрямую минуя лизингодателя поставщику оборудования (имущества). При этом не имеет значение какого рода претензии, качество, работоспособность, комплектность и т.д., все претензии реализуются и только в течении определенного договором срока.

Обратный лизинг – типовая классификация финансового (аренного) лизинга. Суть договора такова, что поставщика имущества (оборудования) как такового нет, предмет договора принадлежит лизингополучателю, он в свою очередь сбывает его лизингодателю, а впоследствии получает его обратно в рамках пользовательского договора финансовой аренды. Благодаря этому, лизингополучатель продолжает работать далее на своем оборудовании, однако получает дополнительные свободные средства для возобновления их в обороте (расширение бизнеса, покупка дополнительного оборудования, текущий или капитальный ремонт и т.д.).

Классификация лизинговых отношений (отношений финансовой аренды) зависит также и от состава субъектов участвующих в нем:

- внутренний лизинг – лизинговые отношения, при которых стороны соглашения принадлежат к резидентам Российской Федерации;

- международный лизинг – лизинговые отношения в рамках, которых, хотя бы один из субъектов относится к резидентам Российской Федерации;

- сублизинговые отношения – договор финансовой аренды (лизинга) в процессе выполнения которого, лизингополучатель, получая позволение у лизингодателя, оформляет соглашение сублизинга и отдает в пользование и/или владение имущество иным (третьим) лизингополучателям предмет лизинговых отношений [8, с. 62].

Зависимость классификации договора лизинга от условий в процессе обслуживания (частичное или полное) лизинговые соглашения бывают полными и чистыми.

Понятие «чистого» лизинга – такой тип кредитно-финансовых арендных отношений предполагает, что платежи по договору не содержат перечень платежей касаемо страхования предмета лизинга, ремонту, затраты на эксплуатацию, которые входят в состав платежей обременяющих лизингополучателя наравне с платежами в пользу лизингодателя.

В соответствие с данным типом договора лизингодатель обременен обязательством вернуть лизингодателю предмет лизинга в том состоянии в котором его принял, само собой с учетом его эксплуатации, т.е. среднестатистического износа, который фиксируется в связи с использованием именно такого типа оборудования, и как минимум в рабочем и эстетически приемлемом состоянии.

Понятие «чистого» лизинга – к данному типу соглашений относится договор, когда в его содержании четко прописана процедура не только использования, но и текущего ремонта, страхования на все случаи жизни, т.е. бесперебойного процесса предусмотренного типом деятельности лизингополучателя.

Также может в соглашении присутствовать довольно привлекательная для любого лизингополучателя деталь, а именно:

- обучение за счет лизингодателя обслуживающего персонала, как и каким образом, пользоваться и осуществлять ремонт объект лизинговых отношений;

- реклама со стороны лизингодателя, продукции выпускаемой на его имуществе лизингополучателем.

Понятие лизинга с неполным перечнем услуг – такое соглашение предполагает разделение между сторонами договора обязанностей по обслуживанию технического назначения предмета лизинговых отношений. К примеру, на долю лизингополучателя ложится перечень расходов направленных на эксплуатацию, предусмотренную соответствующими нормами, а также текущее техническое обслуживание. В свою очередь лизингодатель (в лице лизинговой компании) обязуется погашать траты направленные на поддержание предмета лизинга в рабочем состоянии [8, с. 63].

1.3 Особенности договора лизинга (финансовой аренды)

Отношения лизинга на уровне законов регулируются тремя нормативными актами: ГК РФ (глава 58, § 6), ГК РФ (ст. 462) и Законом о финансовом лизинге. Договор лизинга является разновидностью аренды. Об этом, в частности, свидетельствует размещения норм о лизинге в ГК РФ. Основным признаком, по которому отличают договор лизинга от договоров аренды, является участие в лизинговых операциях третьей стороны - продавца (поставщика) имущества.

ГК РФ предусматривает два вида лизинга - прямой и косвенный. Так, согласно ч. 1 ст. 462 ГКУ «по договору лизинга одна сторона (лизингодатель) передает или обязуется передать другой стороне (лизингополучателю) в пользование имущество, принадлежащее лизингодателю на праве собственности и приобретенное им без предварительной договоренности с лизингополучателем (прямой лизинг), или имущество, специально приобретенное лизингодателем у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями (косвенный лизинг), на определенный срок и за установленную плату (лизинговые платежи) ».

ГК понятие лизинга трактует аналогично (ст. 560).

Как ГК, так и ХК предусматривают возможность правового регулирования отношений лизинга (по отдельным видам и формам) специальными законами. На сегодня таким законом является Закон о финансовом лизинге. Его положения применяются к отношениям, вытекающим из договора финансового лизинга, то есть договор, по которому лизингодатель обязуется приобрести в собственность вещь у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями и передать ее в пользование лизингополучателю на определенный срок не менее одного года за установленную плату (лизинговые платежи).

Обращаем внимание, что при заключении договора финансового лизинга лизингодатель еще не является собственником вещи, подлежащей передаче по договору. На него возлагается обязанность приобрести ее в собственность. В связи с этим отношения финансового лизинга соответствуют определению косвенного лизинга согласно ч. 1 ст. 462 ГК. Прямой же лизинг, то есть договор лизинга, согласно которому лизингодатель передает или обязуется передать лизингополучателю в пользование имущество, принадлежащее лизингодателю на праве собственности и приобретенное им без предварительной договоренности с лизингополучателем, не регулируется положениями Закона о финансовом лизинге.

Для выяснения регулятивных границ каждого из трех упомянутых выше нормативных актов по лизингу обратим внимание на следующее.

В § 6 «Лизинг» главы 58 ГК определены общие условия осуществления лизинговых операций, которые распространяются на всех лиц (физических и юридических). При этом:

- До неурегулированных настоящим пунктом вопросам применяются общие положения ГК об аренде и найме (§ 1 главы 58 ГК);

- Специальными законами могут быть установлены особенности регулирования отдельных видов и форм лизинга;

- Положения ст. 463 ГК «Лизинг в сфере хозяйствования» распространяются на отношения между субъектами хозяйствования и определяют особенности правового регулирования лизинга по сравнению ГК;

- Отношения по договору финансового лизинга (как в отношениях между субъектами хозяйствования, так и в отношениях с другими субъектами) регулируются, прежде всего, Законом о финансовом лизинге. При этом в неурегулированных этим законом вопросам финансового лизинга применяются:

а) положения ГК относительно лизинга (§ 6 главы 58 ГК);

б) общие положения ГК об аренде и найме (§ 1 главы 58 ГК).

Кроме того, нужно учитывать, что к отношениям, связанным с лизингом, применяются общие положения о купле-продаже и положения о договоре поставки.

Глава 2 Содержание договора финансовой аренды (лизинг) – особенности и значение договора

2.1 Значение конструкции договора лизинга (финансовой аренды) для гражданского права и реального сектора экономики

С точки зрения А.А. Вологдина с момента обретения независимости РФ стала на путь глубоких преобразований, в которых главное место занимают финансово-кредитные отношения. Для структурной перестройки хозяйства Украины остро нуждается в инвестициях.

Среди различных способов влияния на инвестиционную политику любого государства важное место занимают налоги и амортизационные отчисления: изменяя размеры налогов, устанавливая налоговые льготы, увеличивая или уменьшая сроки амортизации, государство, таким образом, определяет отрасли более прибыльного вложения капиталов, что приводит к развитию экономики в нужном ей направлении.

В такой ситуации становится возможным применение качественно новых методов обновления материальной базы и модернизации основных фондов предприятий различных форм собственности. Одним из наиболее эффективных таких методов является лизинг, под которым в общем смысле понимается передача хозяйственного имущества во временное пользование на условиях определенного срока, возвратности и платности.

Процесс перехода к рыночным отношениям обусловливает поиск новых путей решения проблем, связанных с переходными этапами развития экономики.

В связи с появлением негативных явлений в национальной экономике и массовым невозвратом кредитов, банками было пересмотрено кредитную политику, в результате чего повысились требования к ее организации и осуществления. Однако, это существенно сузило круг клиентов и для выхода из нынешней ситуации с кредитованием банки начали применять лизинговые схемы, как, имеющие сравнительно низкую степень риска.

Сегодня лизинговые операции рассматриваются как новый вид финансирования. Этому способствуют общие тенденции экономического развития и другие выгоды. К ним, в частности, относятся:

уменьшен объем ликвидных средств в связи с трудностями, которые постоянно возникают на денежном рынке; повышение конкуренции, что требует оптимизации инвестиций, которые предоставляют возможность существенно расширить рынок сбыта за счет вовлечения в хозяйственный оборот малых и средних фирм; поддержка развития лизинговых операций со стороны государственных органов власти и финансовых деловых центров в целом, стимулирует рост инвестиционной деятельности; общее сохранение ликвидности предприятий; создание прочной основы для осуществления расчетов, предоставляющим балансовые преимущества и страховые услуги.