Добавлен: 14.03.2024

Просмотров: 71

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИЙ

1.1. Сущность и значение налога на прибыль

1.2. Элементы налога на прибыль. Порядок налогообложения

ГЛАВА 2. ИССЛЕДОВАНИЕ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ООО «КРОКУС»

2.1. Анализ практики формирования базы налога на прибыль по доходам ООО «Крокус»

2.2. Порядок расчета и уплаты налога на прибыль

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГООБЛОЖЕНИЯ НАЛОГОМ НА ПРИБЫЛЬ

Фискальное свойство налога на прибыль организаций раскрывается в процессе аккумуляции доходов в казну государства (трансфертное свойство системы)[6].

Значение налога на прибыль организаций как источника бюджетного дохода постепенно меняется по мере развития российской экономики. Налог на прибыль организаций является частью консолидированного бюджета РФ.

Реформирование налогообложения прибыли предусматривает снятие ограничений на возможность отнесения налогоплательщиками на затраты таких расходов, связанных с извлечением прибыли, как расходы на рекламу, медицинское и имущественное страхование, принятие к вычету всех необходимых документально подтвержденных производственных расходов, установление единой ставки налога для всех сфер деятельности, либерализации амортизационной политики. Отметим некоторые спорные моменты в новом порядке налогообложения прибыли, касающиеся большинства организаций – плательщиков. В настоящее время просматривается общеевропейская тенденция снижения ставки корпоративного налога на прибыль организаций[7].

Таким образом, формально Россия «идет в ногу» с современной налоговой практикой развитых стран. Вместе с тем есть и явное «забегание вперед», что касается, в первую очередь, полномасштабной отмены льгот по налогу на прибыль организаций.

Отмена льгот по налогу на прибыль организаций распространяется, в том числе, и на бюджетные учреждения, занимающиеся предпринимательской деятельностью. Парадокс ситуации заключается в том, что, согласно бюджетному законодательству, доходы бюджетных учреждений от предпринимательской деятельности являются неналоговыми доходами бюджетов. Кроме того, это дестимулирует бюджетные учреждения к привлечению небюджетных источников и, следовательно, не способствует развитию их деятельности. Некоторые авторы полагают, что необходимо освободить от налога на прибыль организаций данные доходы бюджетных учреждений[8].

Следует отметить, что возможность применения инвестиционного налогового кредита, определенная ст.66, 67 Налогового кодекса РФ, ни в коей мере не компенсирует потерь организаций от отмены льгот по финансированию капитальных вложений[9]. Пожертвовав, так называемой, «инвестиционной» льготой, законодатель поставил на одну доску развивающиеся компании и те компании, которые либо не обновляют производственные фонды, либо ориентированы на кредитные средства банков. В результате новая 24-процентная ставка оказалась даже выше прежней эффективной (реально собираемой) ставки налога на прибыль организаций. В итоге, отечественные компании оказались лишены стимула развития производства из собственных средств, что привело к сокращению темпов экономического роста.

Таким образом, регулирующее свойство налога на прибыль организаций проявляется при обосновании законодательных инициатив и их принятии на практике в процессах:

- варьирования величины налоговых изъятий в разрезе разных групп плательщиков: предприятий, отраслей, с одной стороны, и распределение налоговых доходов по территориям в разрезе статей бюджетного финансирования – с другой;

- стимулирования роста продуктивности экономики и самодостаточности бюджетов[10].

Современный характер налогообложения прибыли организаций Российской Федерации, в целом, соответствует мировому уровню.

1.2. Элементы налога на прибыль. Порядок налогообложения

Согласно Налоговому кодексу Российской Федерации налогоплательщиками налога на прибыль организаций признаются[11]:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

С 2008 по 2017 гг. не относятся к налогоплательщикам иностранные организаторы Олимпийских и Параолимпийских игр в отношении доходов, полученных с связи с организацией и проведением XXII Олимпийских зимних игр и XI Параолимпийских зимних игр 2015 г. в г. Сочи.

Отметим, что к российским организациям относятся организации, образованные в соответствии с законодательством Российской Федерации (ст.11 Налогового кодекса РФ). Это означает, что налогоплательщиками налога на прибыль организаций признаются как коммерческие, так и некоммерческие организации, в том числе бюджетные учреждения (ст.50 Гражданского кодекса Российской Федерации)[12].

Некоторые организации освобождены от обязанностей плательщика налога на прибыль организаций. Это организации:

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- применяющие упрощенную систему налогообложения (УСНО);

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- занимающиеся игорным бизнесом.

Несмотря на освобождение от уплаты налога на прибыль организаций, указанные выше организации не освобождены от исполнения обязанностей налоговых агентов (Налогового кодекса Российской Федерации). В частности, указанные организации должны перечислить в бюджет налог на прибыль организаций:

- при выплате дивидендов;

- при выплате определенных доходов иностранным организациям.

В соответствии со статьей 287 Налогового кодекса Российской Федерации определен порядок уплаты налога на прибыль организаций[13]. Так, налог на прибыль организаций уплачивается по итогам года не позднее 28 марта следующего года за отчетным. Авансовые платежи по налогу на прибыль организаций уплачиваются по итогам отчетного периода не позднее 28 дней со дня окончания отчетного налогового периода. Ежемесячные авансовые платежи по налогу на прибыль организаций уплачиваются не позднее 28-го числа каждого месяца. Налогоплательщики, производящие расчет ежемесячных авансовых платежей по фактически полученной прибыли, обязаны уплатить не позже 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог. Суммы уплаченных ежемесячных авансовых платежей по налогу на прибыль организаций учитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по налогу на прибыль организаций по итогам отчетного периода учитываются в сумму уплаты налога по итогам налогового периода.

Рассмотрим основные элементы налогообложения по налогу на прибыль организаций. Объектом налогообложения по налогу на прибыль организаций признается прибыль (полученные доходы, уменьшенные на величину расходов), полученная налогоплательщиком.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг) учитываются исходя из цены сделки (ст.40 Налогового кодекса Российской Федерации). При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами и расходами – в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Общая налоговая ставка составляет 20%, и сумма налога на прибыль, исчисленная по такой ставке, распределяется по бюджетам следующим образом: в федеральный бюджет – 2%; в бюджет субъектов РФ – 18%[14].

Законами субъектов Российской Федерации размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм, подлежащих зачислению в бюджеты субъектов Российской Федерации. При этом размер указанной ставки не может быть ниже 13,5%. В отношении отдельных видов доходов налоговым законодательством установлены специальные ставки.

Налоговая ставка по налогу на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, устанавливается в размере 18 процентов.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Отчетными – первый квартал, полугодие, девять месяцев.

Для вновь созданных организаций первым налоговым периодом является (п.2 ст.55 Налогового кодекса Российской Федерации):

- период времени со дня создания организации (дня ее государственной регистрации) и до конца этого календарного года;

- период времени со дня создания до конца календарного года, следующего за годом создания, если организация создана в период времени с 1 декабря до 31 декабря.

В соответствии со статьей 286 Налогового кодекса Российской Федерации исчисление налога на прибыль организаций осуществляется как соответствующая налоговой ставке процентная доля налоговой базы. По результатам отчетного налогового периода по налогу на прибыль организаций налогоплательщики исчисляют сумму авансового платежа, на основе из ставки налога и прибыли, определенной нарастающим итогом.

Для консолидированной группы налогоплательщиков размер авансового платежа по налогу на прибыль организаций по данной группе (сумма налога по итогам налогового периода) определяется и уплачивается ответственным участником согласно правилам, установленным законодательством Российской Федерации.

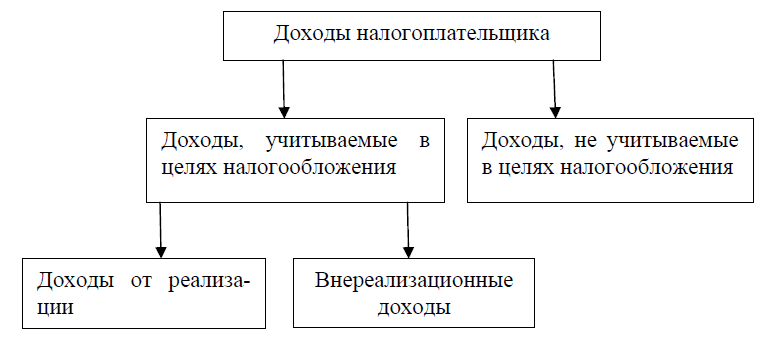

Классификация доходов организации в целях исчисления налога на прибыль, представлена на рисунке 1.

Рисунок 1 - Классификация доходов в целях исчисления налога на прибыль

Информация о внереализационных доходах, полученных организацией, формируется в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы».

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ[15], например, такие как: доход от долевого участия в других организациях; доход в виде положительной (отрицательной) курсовой разницы; доход от сдачи имущества в аренду; доход в виде процентов, по договорам кредита, займа, банковского вклада. Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении, предусмотрен ст. 251 НК РФ: доход в виде имущества, имущественных прав, полученных в форме залога или задатка; доход в виде взносов в уставный капитал юридического лица; доход в виде имущества или средств, полученных по договорам кредита или займа; доход в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором; других доходов, предусмотренных ст. 251 НК РФ[16].

Выводы

Налог на прибыль организаций относится к федеральным налогам. Это означает, что плательщики налога, объект налогообложения, размеры ставок налога, виды льгот и сроки уплаты устанавливаются законодательными актами РФ. При этом какие-либо изменения налоговых норм могут быть произведены только посредством внесения в установленном порядке уточнений в налоговое законодательство. Как и все федеральные налоги, налог на прибыль организаций относится к общеобязательным. Он подлежит взиманию на всей территории Российской Федерации.

Согласно Налоговому кодексу Российской Федерации налогоплательщиками налога на прибыль организаций признаются: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Общая налоговая ставка составляет 20%, и сумма налога на прибыль, исчисленная по такой ставке, распределяется по бюджетам следующим образом: в федеральный бюджет – 2%; в бюджет субъектов Российской Федерации – 18%.

ГЛАВА 2. ИССЛЕДОВАНИЕ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ООО «КРОКУС»

2.1. Анализ практики формирования базы налога на прибыль по доходам ООО «Крокус»

Общество с ограниченной ответственностью «Крокус» основано в декабре 2011 г. и занимается оптовой торговлей материала для остекленения.