Файл: И исходные данные по ней были заданы в методических указаниях преподавателем.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 76

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Нераспределенная чистая прибыль (Прнч) направляется на:

- формирование Фонда накопления (Фн);

- формирование Фонда потребления (Фпотр);

- выплату дивидендов (Прдв).

Прибыль к распределению:

На выплату дивидендов в курсовой работе рекомендуется использовать 30% от нераспределенной чистой прибыли:

Для большей наглядности механизм формирования прибыли необходимо представить в виде схемы с указанием соответствующих значений для двух вариантов цен (см. рис.3).

Выручка от реализации

а) 11 014 389 б)12 850 128

Себестоимость продукции

9 178 673,94

Прибыль от реализации

а)1 835 715,06 б)3 671 454,78

Налог на имущество

96096

Налогооблагаемая прибыль

а)1 739 619,06 б)3 575 358,78

Налог на прибыль

а) 347 923,81 б) 715 071,75

Прибыль после налогообложения

а) 1 391 695,25 б) 2 860 287,03

Отчисления в резервный фонд

а) 69 584,76 б) 143 014,35

Погашение кредита

69 593,09

Чистая прибыль к распределению

а) 1 252 517,4 б) 2 647 679,59

Фонд накопления и потребления

а) 876 762,18 б) 1 853 375,72

Дивиденды

а) 375 755,22 б) 794 303,87

Рисунок 3 – Схема распределения прибыли: а, б – значения соответствующих показателей для рассматриваемых вариантов цен (руб./год)

-

Определение дивидендных ставок осуществляется по схеме, представленной в таблице.

Значения дивидендных ставок (Нст1 и Нст2) рассчитываются для двух значений цены (Ц1 и Ц2) с различной рентабельностью (ρ1 = 20% и ρ2= 40%).

Таблица 9 – Определение дивидендных ставок при различных уровнях рентабельности

| № | Наименование позиций | Уровень рентабельности | |

| 20% | 40% | ||

| 1 | Сумма прибыли, предназначенная для выплаты дивидендов (Прдв) | 375 755,22 | 794 303,87 |

| 2 | Количество акций (Nакц) | 5430263 | 5430263 |

| 3 | Номинал акций (Накц) | 15 | 15 |

| 4 | Величина дивиденда на одну акцию Два=Прдв/Nакц, р. | 0,069 | 0,146 |

| 5 | Ставка дивиденда Нст=(Два/Накц)*100, % | 0,46 | 0,97 |

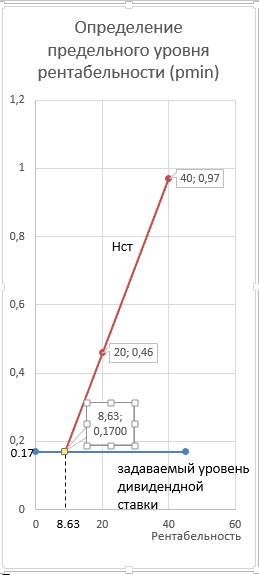

Зависимость ставки дивиденда (Нст) от рентабельности (ρ) представляется в виде графика, аналогичного тому, который представлен на рис. 2. На пересечении прямых, характеризующих зависимость ставки дивиденда от рентабельности продукции и прямой, характеризующей предельный уровень дивидендной ставки (17% или 0,17), получим минимальный уровень рентабельности.

Определим уравнение прямой, заданную по 2м точкам (20;0,46) и (40;0,97) с помощью формулы:

Для вычисления минимального уровня рентабельности, подставим в заданное уравнение предельной уровень дивидендной ставки (y=0,17)

Схематически это изображено на Рисунке 4

Рисунок 4 – Определение предельного уровня рентабельности

9.2 Определение минимального уровня цены

Установленный уровень минимальной рентабельности (ρmin) сравнивается со средними значениями рентабельности продукции (ρср ≈ 15%). Производство продукции следует признать целесообразным, если расчетный уровень минимальной рентабельности будет меньше среднего:

ρmin < ρср

Производство продукции вполне целесообразно.

На основе полученного значения минимальной рентабельности определяется минимальный уровень цены:

9.3 Установление цены продажи

На основании минимального уровня рентабельности определяется желаемый уровень рентабельности (ρmin < ρж ≤ ρср) и устанавливается цена продажи:

где желаемый уровень рентабельности (ρж) можно принять на уровне 15-18%.

9.4 Определение дивидендной ставки, исходя из установленной цены продажи

Расчет чистой прибыли, направляемой на выплату дивидендов при

установленной цене продажи (Цпр), представляется в виде рис. 4.

Выручка от реализации

10 555 466,4

Себестоимость продукции

9 178 673,94

Прибыль от реализации

1 376 792,46

Налог на имущество

96096

Налогооблагаемая прибыль

1 280 696,46

Налог на прибыль

256 139,29

Прибыль после налогообложения

1 024 557,16

Отчисления в резервный фонд

51 227,85

Погашение кредита

69 593,09

Чистая прибыль к распределению

903 736,22

Фонд накопления и потребления

632 615,36

Дивиденды

271 120,86

Рисунок 4 – Схема распределения прибыли при установленной цене продажи

Определение дивидендной ставки при установленной цене продажи осуществляется аналогично вышерассмотренной схеме (п. 9.1). Схема определения дивидендной ставки представлена в табл. 10.

Таблица 10 – Определение дивидендной ставки

| № | Наименование позиций | Уровень рентабельности |

| 1 | Сумма прибыли, предназначенная для выплаты дивидендов(Прдв) | 271120,86 |

| 2 | Количество акций (Nакц.) | 5430263 |

| 3 | Номинал акций (Накц.) | 15 |

| 4 | Величина дивиденда на одну акцию  | 0,05 |

| 5 | Ставка дивиденда, при установленной цене продажи:  , % , % | 0,33 |

Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты.

Эту точку можно установить в условиях одно- и многономенклатурного производства аналитическим и графическим способами.

В условиях однономенклатурного производства расчет точки безубыточности выполняется по следующей формуле:

(ед./год),

(ед./год),где:

Црын =7387 (1+0,14)=8421 (руб)

Зависимость затрат и выручки от объема продаж можно представить графически несколькими способами:

а)

б)

Рис. 6

в)

Рис. 7

11.3. В условиях многономенклатурного производства расчет точки безубыточности выполняется по следующему выражению:

(тыс.руб./год),

(тыс.руб./год),где:

В курсовой работе величину

Выражение (1

Получаемое выражение представляет собой точку безубыточности в стоимостной форме, т.е. минимальную выручку от реализации, при превышении которой предприятие начнет получать прибыль.

Эту точку можно получить графическим путем:

Рис. 8

Точка безубыточности характеризует запас финансовой устойчивости предприятия. Чем больше планируемый или фактический объем продаж превышает точку безубыточности, тем устойчивее финансовое положение предприятия и тем меньше риск убытков от возможного падения производства. Запас финансовой прочности можно представить как в абсолютном, так и в относительном выражениях.

В абсолютном выражении запас финансовой устойчивости определяется по разности планируемого (фактического) объекта продаж и точки безубыточности.

В относительном выражении рассчитывается коэффициент финансовой устойчивости (

,

, где