Добавлен: 16.03.2024

Просмотров: 63

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

; затраты на обработку без стоимости материалов, полуфабрикатов и доплат по прогрессивно-премиальным системам; прямые затраты и др. Для распределения общепроизводственных и общехозяйственных расходов составляются специальные расчеты (ведомости).

Расходы, учтенные на счетах 25 и 26, списываются по окончании отчетного периода в дебет счета 20 с кредита счетов 25, 26.

Предприятия могут принять в учетной политике порядок списания общехозяйственных расходов непосредственно в дебет счета 90 с кредита счета 26.

На третьем этапе при наличии производственного брака на счете 28 выявляются окончательные потери от брака путем сопоставления себестоимости забракованной продукции и затрат по исправлению брака с суммами стоимости его по цене возможного использования и удержанными с виновников брака возмещений. Окончательные потери от брака списываются с кредита счета 28 в дебет счета 20.

По завершении данного этапа на счете 20 собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за отчетный период.

На четвертом этапе определяется фактическая производственная себестоимость выпущенной продукции и устанавливаются остатки незавершенного производства на конец месяца. Стоимость незавершенного производства остается как сальдо на начало следующего месяца на счете 20 «Основное производство» в разрезе каждого изделия. Остальная сумма затрат списывается на выпущенную продукцию:

Д-т сч. 43 «Готовая продукция» К-т сч. 20 «Основное производство».

Фактическая себестоимость определяется:

СФ = НЗПнп + Зт.п. – ВО – НЗПкп,

где СФ - фактическая себестоимость выпущенной из производства готовой продукции (КО 20 сч.);

НЗПнп и НЗПкп - остатки незавершенного производства на начало и конец периода (начальное и конечное сальдо 20 счета соответственно);

Зт.п. – затраты текущего периода (ДО 20 сч.);

ВО – возвратные отходы (Кт 20 сч.).

Учет расчетов с подотчеными лицами

Выдача денежных средств подотчетным лицам может производиться наличным или безналичным способом. Выдача наличных денежных средств оформляется с помощью документа «Расходный кассовый ордер». Данный документ доступен в программе «1С: Бухгалтерия предприятия» из меню «Касса». Выдача безналичных денежных средств - с помощью документа «Списание с расчетного счета».

Выдача денежных средств подотчетным лицам может производиться наличным или безналичным способом.

Выдача наличных денежных средств

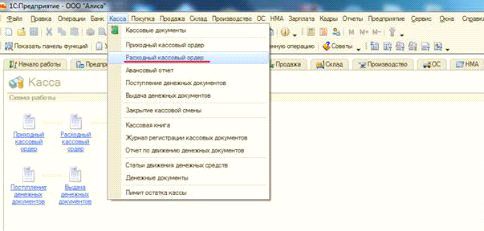

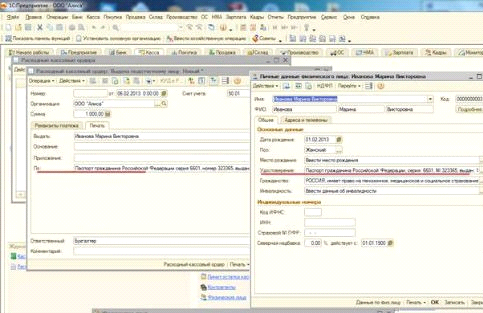

Выдача наличных денежных средств подотчетным лицам оформляется с помощью документа «Расходный кассовый ордер». Данный документ доступен из меню «Касса» (рис. 3.1).

Рис. 3.1 - Расходный кассовый ордер

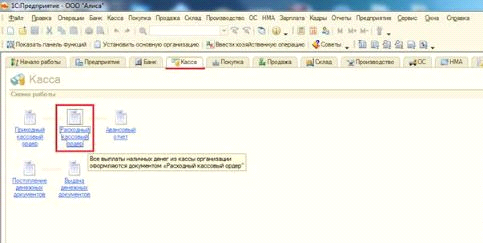

Также «Расходный кассовый ордер» можно найти в закладке «Касса» панели функций программы (рис. 3.2).

Рис. 3.2 - Расходный кассовый ордер

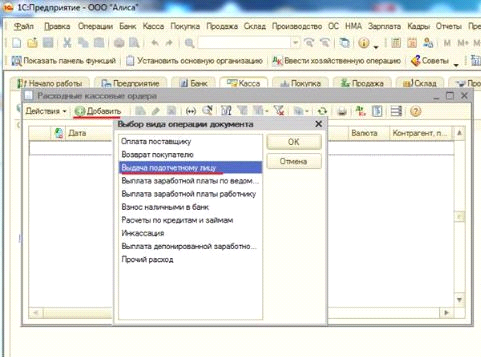

Для того чтобы выдать из кассы денежные средства подотчетному лицу, следует использовать вид операции документа «Выдача подотчетному лицу» (рис. 3.3).

Рис. 3.3 - Выдача подотчетному лицу

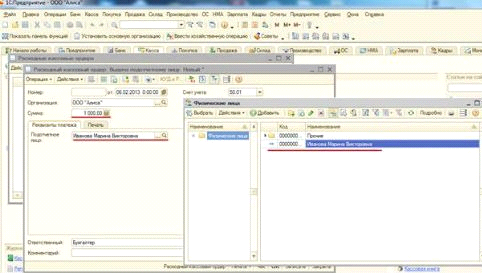

Для того чтобы выдача денежных средств провелась корректно, следует указать подотчетную сумму и подотчетное лицо. Подотчетная сумма вводится вручную, а подотчетное лицо выбирается из справочника «Физические лица» (рис. 3.4).

Рис. 3.4 - Справочник «физические лица»

На закладке «Печать» находятся реквизиты, необходимые для печатной формы расходного кассового ордера.

«Выдать:» - копирует строку «Подотчетное лицо»;

«Основание», «Приложение» - заполняется пользователем вручную

«По:» - копирует сведения о документе, удостоверяющем личность подотчетного лица» из карточки физического лица (рис. 3.5).

Рис. 3.5 - Реквизиты

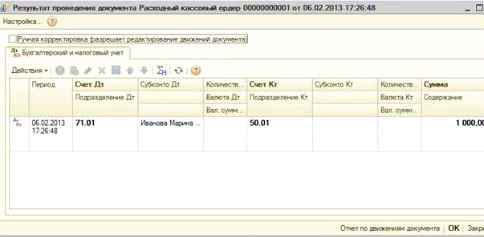

После проведения документа уменьшается остаток денежных средств в кассе и увеличивается задолженность перед физическим лицом, получившим подотчетную сумму (рис. 3.6).

Рис. 3.6 - Результат проведения документа Расходный кассовый ордер

Выдача безналичных денежных средств

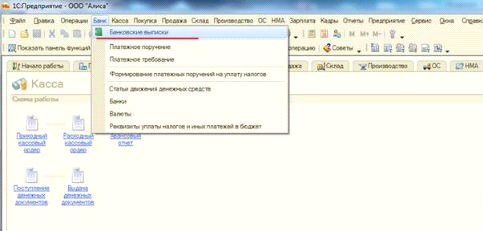

Выдача безналичных денежных средств оформляется с помощью документа «Списание с расчетного счета». Данный документ доступен из меню «Банк» и находится в журнале «Банковские выписки» (рис. 3.7).

Рис. 3.7 - Банковские выписки

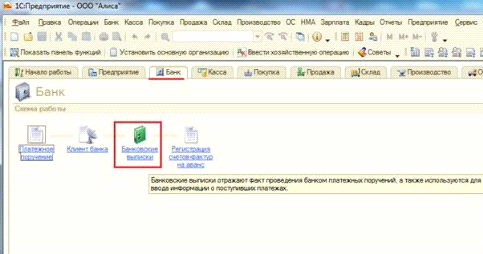

Также журнал «Банковские выписки» можно найти в закладке «Банк» панели функций программы (рис. 3.8).

Рис. 3.8 - Банковские выписки

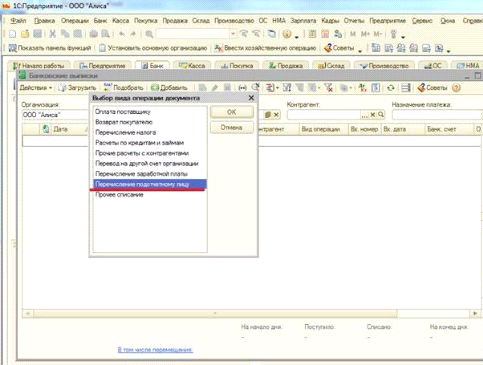

Для того чтобы выдать безналичные денежные средства подотчетному лицу, следует использовать вид операции «Перечисление подотчетному лицу» (рис. 3.9).

Рис. 3.9 - Перечисление подотчетному лицу

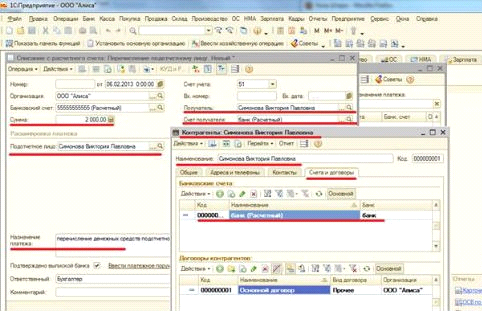

Для того чтобы операция перечисления денежных средств прошла корректно, нужно правильно заполнить следующие обязательные реквизиты документа «Списание с расчетного счета»:

Сумма - сумма денежных средств, перечисляемая подотчетному лицу.

Подотчетное лицо - сотрудник, которому перечисляется подотчетная сумма. Данный реквизит выбирается из справочника «Физические лица».

Получатель - сотрудник, которому перечисляется подотчетная сумма. Данный реквизит выбирается из справочника «Контрагенты».

Счет получателя - счет, на который будет перечислена подотчетная сумма. Информация о счете доступна из карточки контрагента в закладке «Счета и договоры».

Назначение платежа - заполняется вручную (рис. 3.10).

Рис. 3.10 - Обязательные реквизиты документа «Списание с расчетного счета»

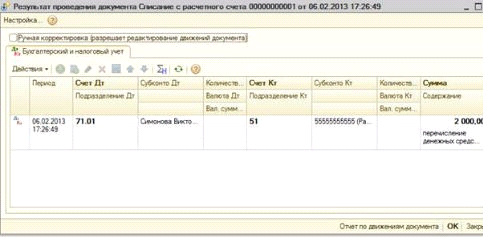

После проведения документ уменьшает остаток денежных средств на расчетном счете, а также увеличивает задолженность подотчетного лица (рис. 3.11).

Рис. 3.11 - Результаты проведения документа Списание с расчетного счета

Задолженность подотчетных лиц

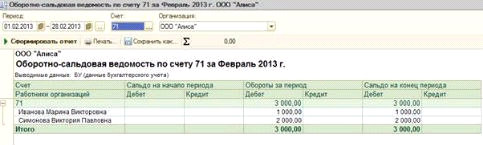

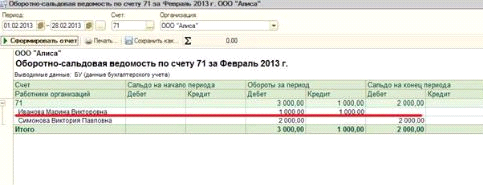

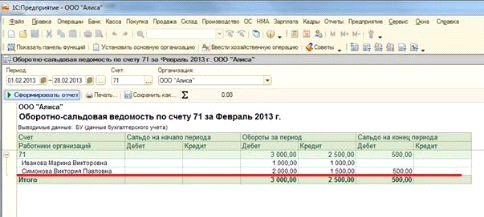

После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность. Состояние данной задолженности можно отслеживать с помощью отчета «Оборотно-сальдовая ведомость по счету 71» (рис. 3.12).

Рис. 3.12 - Оборотно-сальдовая ведомость по счету 71

Из данного отчета видно, что Иванова Марина Викторовна должна отчитаться на сумму 1000 рублей, а Симоновой Виктории Павловне было перечислено 2000 рублей.

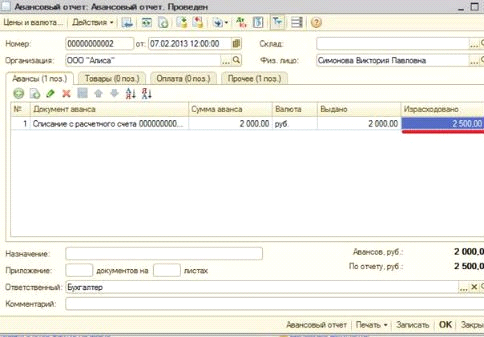

Оформление авансового отчета

Авансовый отчет оформляется для того, чтобы закрыть задолженность подотчетного лица, т. е. отразить расход выданных ему денежных средств на нужды предприятия.

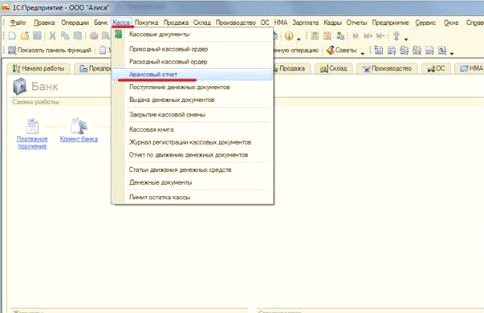

Документ «Авансовый отчет» доступен из меню «Касса» (рис. 3.13).

Рис. 3.13 - Авансовый отчет

подотчетный лицо расчет учет

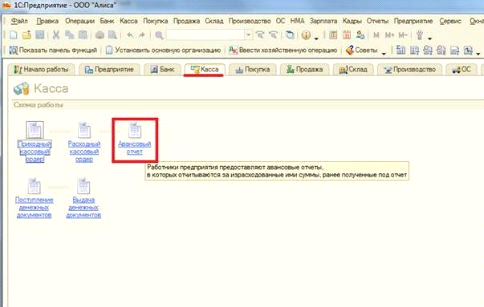

Также данный документ можно найти в закладке «Касса» панели функций программы (рис. 3.14).

Рис. 3.14 - Авансовый отчет

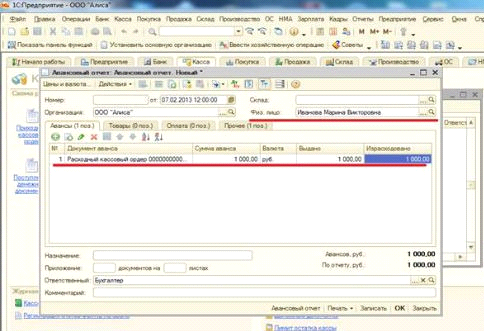

Для того чтобы документ «Авансовый отчет» провелся корректно, следует правильно заполнять следующие обязательные реквизиты документа:

Физическое лицо - выбирается из справочника «Физические лица» и соответствует сотруднику, который отчитывается за полученную сумму

Табличная часть «Авансы»: Необходимо выбрать документ, по которому был получен аванс. После выбора документа прописывается «Сумма аванса», «Валюта», «Выдано» и «Израсходовано». Значение израсходованной суммы можно менять вручную (рис. 3.15).

Рис. 3.15 - Авансовый отчет

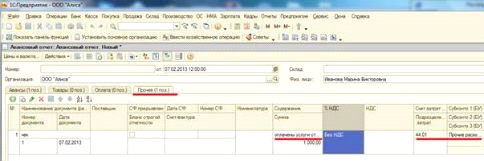

Табличные части «Товары», «Оплата» и «Прочее» предусмотрены для оформления расходов подотчетного лица. Подотчетное лицо может потратить выданные ему денежные средства на приобретение товарно-материальных ценностей, оплату услуг сторонних организаций и т. д. (рис. 3.16).

Рис. 3.16 - Оформление расходов подотчетного лица

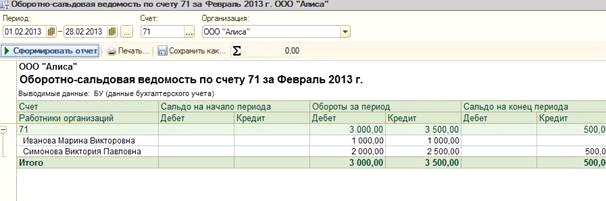

После проведения данного документа уменьшается задолженность подотчетного лица (рис. 3.17).

Рис. 3.17 - Оборотно-сальдовая ведомость по счету 71

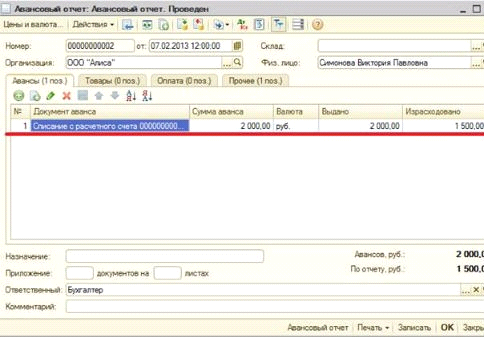

Оформление перерасхода денежных средств

Зачастую бывает ситуация, когда подотчетному лицу не хватает выданных ему денежных средств для того, чтобы оплатить расходы по нуждам документа. В этом случае подотчетное лицо вынуждено использовать собственные денежные средства, которые предприятие обязано ему вернуть (рис. 3.18).

Рис. 3.18 - Оформление перерасхода денежных средств

Сумма перерасхода также отражается в оборотно-сальдовой ведомости (рис. 3.19).

Рис. 3.20 - Оборотно-сальдовая ведомость по счету 71

Возврат средств, израсходованных сверх выданных, производится документами «Расходный кассовый ордер» или «Списание с расчетного счета» по той же технологии, что и выдача денежных средств подотчетному лицу.

Оформление остатка денежных средств

Также может возникнуть ситуация, при которой выданные денежные средства расходуются не полностью. В этом случае у подотчетного лица остается часть подотчетной суммы, которую сотрудник должен вернуть предприятию (рис. 3.21).

Рис. 3.21 - Оформление остатка денежных средств

Задолженность подотчетного лица также можно видеть в оборотно-сальдовой ведомости (рис. 3.22).

Рис. 3.22 - Оборотно-сальдовая ведомость

Как правило, возврат остатка аванса отражается документом «Приходный кассовый ордер». Данный документ доступен из меню «Касса» (рис. 3.23).

Рис. 3.23 - Приходный кассовый ордер

Также данный документ можно найти в закладке «Касса» панели функций программы (рис. 3.24).

Расходы, учтенные на счетах 25 и 26, списываются по окончании отчетного периода в дебет счета 20 с кредита счетов 25, 26.

Предприятия могут принять в учетной политике порядок списания общехозяйственных расходов непосредственно в дебет счета 90 с кредита счета 26.

На третьем этапе при наличии производственного брака на счете 28 выявляются окончательные потери от брака путем сопоставления себестоимости забракованной продукции и затрат по исправлению брака с суммами стоимости его по цене возможного использования и удержанными с виновников брака возмещений. Окончательные потери от брака списываются с кредита счета 28 в дебет счета 20.

По завершении данного этапа на счете 20 собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за отчетный период.

На четвертом этапе определяется фактическая производственная себестоимость выпущенной продукции и устанавливаются остатки незавершенного производства на конец месяца. Стоимость незавершенного производства остается как сальдо на начало следующего месяца на счете 20 «Основное производство» в разрезе каждого изделия. Остальная сумма затрат списывается на выпущенную продукцию:

Д-т сч. 43 «Готовая продукция» К-т сч. 20 «Основное производство».

Фактическая себестоимость определяется:

СФ = НЗПнп + Зт.п. – ВО – НЗПкп,

где СФ - фактическая себестоимость выпущенной из производства готовой продукции (КО 20 сч.);

НЗПнп и НЗПкп - остатки незавершенного производства на начало и конец периода (начальное и конечное сальдо 20 счета соответственно);

Зт.п. – затраты текущего периода (ДО 20 сч.);

ВО – возвратные отходы (Кт 20 сч.).

Учет расчетов с подотчеными лицами

Выдача денежных средств подотчетным лицам может производиться наличным или безналичным способом. Выдача наличных денежных средств оформляется с помощью документа «Расходный кассовый ордер». Данный документ доступен в программе «1С: Бухгалтерия предприятия» из меню «Касса». Выдача безналичных денежных средств - с помощью документа «Списание с расчетного счета».

Выдача денежных средств подотчетным лицам может производиться наличным или безналичным способом.

Выдача наличных денежных средств

Выдача наличных денежных средств подотчетным лицам оформляется с помощью документа «Расходный кассовый ордер». Данный документ доступен из меню «Касса» (рис. 3.1).

Рис. 3.1 - Расходный кассовый ордер

Также «Расходный кассовый ордер» можно найти в закладке «Касса» панели функций программы (рис. 3.2).

Рис. 3.2 - Расходный кассовый ордер

Для того чтобы выдать из кассы денежные средства подотчетному лицу, следует использовать вид операции документа «Выдача подотчетному лицу» (рис. 3.3).

Рис. 3.3 - Выдача подотчетному лицу

Для того чтобы выдача денежных средств провелась корректно, следует указать подотчетную сумму и подотчетное лицо. Подотчетная сумма вводится вручную, а подотчетное лицо выбирается из справочника «Физические лица» (рис. 3.4).

Рис. 3.4 - Справочник «физические лица»

На закладке «Печать» находятся реквизиты, необходимые для печатной формы расходного кассового ордера.

«Выдать:» - копирует строку «Подотчетное лицо»;

«Основание», «Приложение» - заполняется пользователем вручную

«По:» - копирует сведения о документе, удостоверяющем личность подотчетного лица» из карточки физического лица (рис. 3.5).

Рис. 3.5 - Реквизиты

После проведения документа уменьшается остаток денежных средств в кассе и увеличивается задолженность перед физическим лицом, получившим подотчетную сумму (рис. 3.6).

Рис. 3.6 - Результат проведения документа Расходный кассовый ордер

Выдача безналичных денежных средств

Выдача безналичных денежных средств оформляется с помощью документа «Списание с расчетного счета». Данный документ доступен из меню «Банк» и находится в журнале «Банковские выписки» (рис. 3.7).

Рис. 3.7 - Банковские выписки

Также журнал «Банковские выписки» можно найти в закладке «Банк» панели функций программы (рис. 3.8).

Рис. 3.8 - Банковские выписки

Для того чтобы выдать безналичные денежные средства подотчетному лицу, следует использовать вид операции «Перечисление подотчетному лицу» (рис. 3.9).

Рис. 3.9 - Перечисление подотчетному лицу

Для того чтобы операция перечисления денежных средств прошла корректно, нужно правильно заполнить следующие обязательные реквизиты документа «Списание с расчетного счета»:

Сумма - сумма денежных средств, перечисляемая подотчетному лицу.

Подотчетное лицо - сотрудник, которому перечисляется подотчетная сумма. Данный реквизит выбирается из справочника «Физические лица».

Получатель - сотрудник, которому перечисляется подотчетная сумма. Данный реквизит выбирается из справочника «Контрагенты».

Счет получателя - счет, на который будет перечислена подотчетная сумма. Информация о счете доступна из карточки контрагента в закладке «Счета и договоры».

Назначение платежа - заполняется вручную (рис. 3.10).

Рис. 3.10 - Обязательные реквизиты документа «Списание с расчетного счета»

После проведения документ уменьшает остаток денежных средств на расчетном счете, а также увеличивает задолженность подотчетного лица (рис. 3.11).

Рис. 3.11 - Результаты проведения документа Списание с расчетного счета

Задолженность подотчетных лиц

После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность. Состояние данной задолженности можно отслеживать с помощью отчета «Оборотно-сальдовая ведомость по счету 71» (рис. 3.12).

Рис. 3.12 - Оборотно-сальдовая ведомость по счету 71

Из данного отчета видно, что Иванова Марина Викторовна должна отчитаться на сумму 1000 рублей, а Симоновой Виктории Павловне было перечислено 2000 рублей.

Оформление авансового отчета

Авансовый отчет оформляется для того, чтобы закрыть задолженность подотчетного лица, т. е. отразить расход выданных ему денежных средств на нужды предприятия.

Документ «Авансовый отчет» доступен из меню «Касса» (рис. 3.13).

Рис. 3.13 - Авансовый отчет

подотчетный лицо расчет учет

Также данный документ можно найти в закладке «Касса» панели функций программы (рис. 3.14).

Рис. 3.14 - Авансовый отчет

Для того чтобы документ «Авансовый отчет» провелся корректно, следует правильно заполнять следующие обязательные реквизиты документа:

Физическое лицо - выбирается из справочника «Физические лица» и соответствует сотруднику, который отчитывается за полученную сумму

Табличная часть «Авансы»: Необходимо выбрать документ, по которому был получен аванс. После выбора документа прописывается «Сумма аванса», «Валюта», «Выдано» и «Израсходовано». Значение израсходованной суммы можно менять вручную (рис. 3.15).

Рис. 3.15 - Авансовый отчет

Табличные части «Товары», «Оплата» и «Прочее» предусмотрены для оформления расходов подотчетного лица. Подотчетное лицо может потратить выданные ему денежные средства на приобретение товарно-материальных ценностей, оплату услуг сторонних организаций и т. д. (рис. 3.16).

Рис. 3.16 - Оформление расходов подотчетного лица

После проведения данного документа уменьшается задолженность подотчетного лица (рис. 3.17).

Рис. 3.17 - Оборотно-сальдовая ведомость по счету 71

Оформление перерасхода денежных средств

Зачастую бывает ситуация, когда подотчетному лицу не хватает выданных ему денежных средств для того, чтобы оплатить расходы по нуждам документа. В этом случае подотчетное лицо вынуждено использовать собственные денежные средства, которые предприятие обязано ему вернуть (рис. 3.18).

Рис. 3.18 - Оформление перерасхода денежных средств

Сумма перерасхода также отражается в оборотно-сальдовой ведомости (рис. 3.19).

Рис. 3.20 - Оборотно-сальдовая ведомость по счету 71

Возврат средств, израсходованных сверх выданных, производится документами «Расходный кассовый ордер» или «Списание с расчетного счета» по той же технологии, что и выдача денежных средств подотчетному лицу.

Оформление остатка денежных средств

Также может возникнуть ситуация, при которой выданные денежные средства расходуются не полностью. В этом случае у подотчетного лица остается часть подотчетной суммы, которую сотрудник должен вернуть предприятию (рис. 3.21).

Рис. 3.21 - Оформление остатка денежных средств

Задолженность подотчетного лица также можно видеть в оборотно-сальдовой ведомости (рис. 3.22).

Рис. 3.22 - Оборотно-сальдовая ведомость

Как правило, возврат остатка аванса отражается документом «Приходный кассовый ордер». Данный документ доступен из меню «Касса» (рис. 3.23).

Рис. 3.23 - Приходный кассовый ордер

Также данный документ можно найти в закладке «Касса» панели функций программы (рис. 3.24).