Добавлен: 16.03.2024

Просмотров: 59

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рис. 3.24 - Приходный кассовый ордер

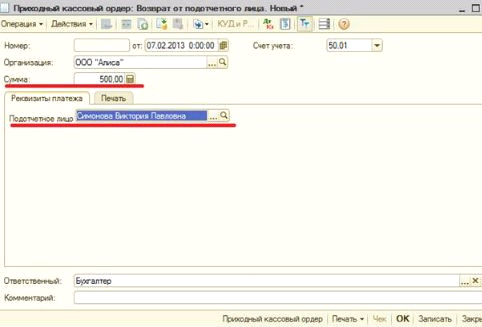

Для возврата остатка подотчетных сумм следует использовать вид операции документа «Возврат от подотчетного лица» (рис. 3.25).

Рис. 3.25 - Возврат от подотчетного лица

Для корректного проведения данного документа необходимо правильно заполнить следующие реквизиты:

. Сумма - сумма остатка подотчетных денежных средств, которая вносится в кассу (заполняется пользователем вручную).

. Подотчетное лицо - сотрудник, который возвращает остаток подотчетной суммы (выбирается пользователем из справочника «Физические лица») (рис. 3.26).

Рис. 3.26 - Подотчетное лицо

Закладка «Печать» предназначена для корректного формирования печатной формы данного документа.

«Принято от» копируется из строки «Подотчетное лицо».

«Основание» и «Приложение» заполняются пользователем вручную.

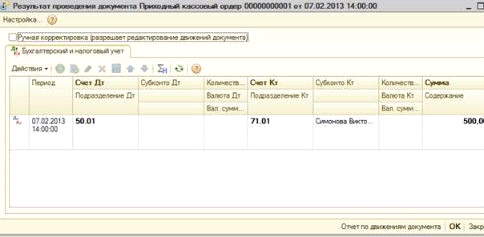

После проведения документа уменьшается задолженность подотчетного лица, а также увеличивается остаток по кассе (рис. 3.27).

Рис. 3.27 - Результат проведения документа Приходный кассовый ордер

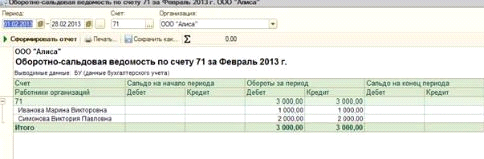

Динамику задолженности подотчетного лица можно прослеживать в отчете «Оборотно-сальдовая ведомость по счету 71» (рис. 3.28).

Рис. 3.28 - Оборотно-сальдовая ведомость по счету 71

Учет расчетов с покупателями и заказчиками

Объектом исследования является предприятие ООО "Ирбис». Компания зарегистрирована 6 июля 2009 года.

В ООО «Ирбис» при продаже продукции составляется товарная накладная (форма N ТОРГ-12). Товарная накладная составляется в двух экземплярах. Первый экземпляр остается у организации-продавца. Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя. Товарная накладная является для организации-продавца основанием для списания себестоимости проданных товаров. Второй экземпляр передается покупателю и является основанием для принятия к учету этих ценностей.

На товарной накладной ставится печать организации-продавца. Покупатель должен поставить свою печать в случае, если его представитель получил товар без доверенности.

Организация-покупатель не имеет права принимать к учету документ, не соответствующий утвержденной форме. Соответственно, она не имеет права уменьшать налоговую базу по налогу на прибыль на сумму стоимости товарно-материальных ценностей, указанной в такой накладной, и принимать к вычету НДС. Иначе при проведении налоговой проверки она может быть оштрафована.

Кроме товарной накладной, может применяться накладная на отпуск материалов на сторону (форма N М-15). Она составляется в случаях, когда ООО «Ирбис» продает не товары, а материальные ценности, которые учитывались как материалы.

В таблице 2.1. представлены операции по счету 62 "Расчеты с покупателями и заказчиками» и первичные документы, которые сопровождают конкретную операцию.

Таблица 2.1

Перечень первичных документов по учету расчетов с покупателями и заказчиками

| Хозяйственная операция | Первичный документ | Дебит | Кредит |

| Отражена стоимость отгруженной продукции (работ, услуг) на момент перехода права собственности на продажную стоимость (с НДС и акцизами) | Накладная, отгрузочные документы | 62 "Расчеты с покупателями и заказчиками» | 90-1 "Выручка" |

| Списывается фактическая себестоимость реализованной продукции | Накладная, отгрузочные документы | 90-2 "Себестоимость» | 43 "Готовая продукция» |

| Начислен налог на добавленную стоимость в бюджет по реализованной продукции | Счет-фактура | 90-3 "Налог на добавленную стоимость" | 68 "Расчеты по налогам и сборам» |

| Перечислены денежные средства за реализованную продукцию | Выписка из банка | 51 "Расчетные счета» | 62 "Расчеты с покупателями и заказчиками» |

| Отражается финансовый результат от продажи продукции, списываемый в конце месяца (на сумму прибыли) | Справка-расчет бухгалтерии | 90- 9 "Прибыль / убыток от продаж" | 99 "Прибыли и убытки" |

| Отражается финансовый результат от продажи продукции, списываемый в конце месяца (на сумму убытков) | Справка-расчет бухгалтерии | 99 "Прибыли и убытки" | 90- 9 "Прибыль / убыток от продаж" |

Таким образом, каждая все операции по расчету с покупателями и заказчиками оформляется первичными документами.

. Синтетический и аналитический учет расчетов с покупателями и заказчиками

Выписанные поставщиком счета- фактуры в ООО «Ирбис» регистрируются в журнале учета счетов- фактур выданных и в книге продаж. Регистрация производится в хронологическом порядке по мере признания выручки от реализации товаров для целей налогового учета.

Основные требования к порядку ведения журнала учета счетов фактур выданных установлены в Постановлении № 914. Страницы журнала регистрации счетов- фактур выданных должны быть пронумерованы, журнал должен быть прошнурован. Журнал учета выставленных счетов- фактур просто необходим. Это позволит избежать путаницы и повысит систему внутреннего контроля. Порядок учета счетов- фактур необходимо закрепить в учетной политике организации для целей налогообложения.

В бухгалтерии ООО "Ирбис» журнал учета счетов-фактур выданных ведется в электронном виде. Для его формирования в 1:С Бухгалтерии из главного меню следует выбрать пункт "Отчеты»-"Книга продаж», установить необходимый налоговый период, флажок в строке "Журнал учета счетов- фактур выданных» и нажать кнопку "Сформировать».

Книга продаж предназначена для регистрации счетов- фактур ,составляемых продавцом при совершении операций, признаваемых объектом обложения НДС, а так же не подлежащим налогообложению или освобождаемых от налогообложения. Регистрация счетов - фактур с одинаковыми реквизитами в книге продаж у продавца допускается только в случае поступления средств в порядке частичной оплаты, а также отгрузки товаров под полученную сумму авансовых платежей с соответствующей корректировкой (зачетом) ранее начисленных сумм налога по платежу. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продавцом составляется счет- фактура. Этот счет- фактура подлежит регистрации в книге продаж.

Следует отметить, что счета- фактуры, имеющие подчистки и помарки, не регистрируются в книге продаж. Все внесенные изменения и исправления в счетах- фактурах должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью. Допускается порядок ведения книги продаж в электроном виде. В этом случае по истечению календарного месяца книга продаж выводится на бумажные носители. Страницы книги продаж пронумеровываются, прошнуровываются и скрепляются печатью. Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным лицом. Срок хранения книги продаж 5 лет с даты последней записи [24,с.89].

В типовой конфигурации "1 С: Бухгалтерия» книга продаж представляет собой отчет, который формируется двумя способами: "Отчеты»-"Книга продаж»-"Сформировать» или "Журналы»-"Счета- фактуры выданные»-кнопка "Книга продаж». Все выписанные счета- фактуры» автоматически включаются в книгу продаж того налогового периода, в котором он выписан, независимо от факта оплаты. Каждой записи, сформированной документом "Книга продаж», программа присваивает уникальный номер в порядке возрастания.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок.

Учет финансовых результатов

Основную часть прибыли (убытка) ООО «ИРБИС» получает от продажи строительных материалов, результат отражают на активно-пассивном счете 90 «Продажи», который предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. При этом финансовый результат определяют как разницу между выручкой от продажи товаров и затратами на ее реализацию.

При признании в бухгалтерском учете сумма выручки от продажи товаров отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счета 41 «Товары», в дебет счета 90 «Продажи».

К счету 90 «Продажи» в обществе открыты следующие субсчета:

-1 «Выручка»;

-2 «Себестоимость продаж»;

-3 «Налог на добавленную стоимость»;

-8 «Управленческие расходы»;

-9 «Прибыль/убыток от продаж».

На субсчете 90-1 «Выручка» учитывается поступления активов, признаваемые выручкой.

Таким образом, в учете ООО «Ирбис» в 2013 году были сделаны следующие записи.

Дт 10 Кт 60 - 2 309 999,88 - оприходованы поступившие на фирму за 2013 год материалы

Дт 41 Кт60 - 16,359,897.22 - оприходованы поступившие товары от поставщика

Дт 20 Кт60 - 729,257.56 - приняты к учету выполненные работы сторонней организацией по грузоперевозкам, услугам крана-манипулятора, услуги по вступлению в СРО, услуги генподряда

Дт26 Кт60 - 1 808 664,25 - учтены услуги, оказанные сторонними организациями по аренде помещения, оказание услуг по ведению бухгалтерского учета

Дт 19 Кт 60 - 3 540 354,88 - выделен НДС по приобретенным ценностям

Дт68 Кт 19 - 3 843 122,77 - НДС, принятый к зачету

Дт 60 Кт 51 - 37 858 882,60 - оплачено поставщикам за товары, работы, услуги

Дт 60.1 Кт 60.2 - 2 380 284,56 - зачтен аванс перечисленный поставщику в момент поступления товаров, работ, услуг

Дт 60.1 Кт 62.1 - 7 264 735.82 - взаимозачет

Начислена заработная плата работникам организации, начислены налоги по заработной плате

Дт20, 26 Кт 70 - 1 209 979,35

Дт70 Кт 68 - 126 813,00 - начислен НДФЛ в бюджет

Дт70 Кт 51 - 409 173,76 - с расчетного счета перечислены денежные средства на пластиковые карты сотрудников