ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 19

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

При начислении амортизации объектов основных средств в бухгалтерском учете применяется линейный способ.

Срок полезного использования для приобретенных объектов ОС определяется комиссией, утвержденной приказом руководителя, с учетом требований п. 20 ПБУ 6/01.

-

Нематериальные активы

Амортизация нематериальных активов производится линейным способом.

Срок полезного использования нематериальных активов определяется в момент принятия объекта к учету исходя из срока действия прав на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом.

Объект считается НМА с неопределенным сроком полезного использования, если отсутствуют предсказуемые ограничения периода, на протяжении которого ожидается получение экономических выгод от использования данного актива.

Фирменное наименование является НМА с неопределенным сроком полезного использования.

Программное обеспечение, созданное по заказам организации, относится к объектам НМА с определенным сроком полезного использования.

Если НМА содержится на физическом носителе или помещается на него, классификация такого актива в качестве ОС или НМА производится в каждом случае индивидуально и основывается на том, какой из элементов является более значимым для организации.

Переоценка НМА не производится.

-

Доходы и расходы

К доходам от обычных видов деятельности относится выручка от продажи товаров, готовой продукции, работ, услуг. Остальные доходы являются прочими доходами.

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции.

Расходами по обычным видам деятельности являются расходы, связанные с приобретением и продажей товаров, готовой продукции, работ, услуг. Остальные расходы считаются прочими расходами.

Затраты учитываются в том периоде, к которому они относятся, исходя из принципа временной определенности фактов хозяйственной деятельности.

Для учета затрат на производство организация применяет счета:

-

20 «Основное производство»; -

26 «Общехозяйственные расходы»; -

44 «Расходы на продажу».

На счете 20 отражаются прямые расходы, связанные напрямую с выпуском продукции (производством работ, оказанием услуг). К прямым расходам относятся:

- расходы на оплату труда производственного персонала, а также начисленные на них суммы страховых взносов;

- суммы начисленной амортизации по основным средствам производственного назначения;

- стоимость материалов, используемых в процессе оказания услуг (выпуска продукции, выполнении работ);

- стоимость приобретенных работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями.

Общехозяйственные расходы по окончании месяца списываются непосредственно на счет 90 «Продажи» субсчет «Управленческие расходы».

Незавершенное производство отражается в балансе по прямым статьям затрат.

Расходы, учтенные на счете 44 «Расходы на продажу», ежемесячно списываются в дебет счета 90 «Продажи» в полной сумме.

-

Готовая продукция

Готовая продукция отражается в бухгалтерском балансе по фактической производственной себестоимости.

Бухгалтерский учет выпуска готовой продукции (работ, услуг) осуществлять с применением счета 40 «Выпуск продукции (работ, услуг).

-

Активы и обязательства, выраженные в иностранной валюте

Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, в рубли производится на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности.

-

Финансовые вложения

Учет финансовых вложений, осуществленных на срок более 12 месяцев, ведется обособленно от краткосрочных финансовых вложений.

Финансовые вложения принимаются к учету по сумме фактических затрат на их приобретение.

Организация не производит переоценку финансовых вложений.

Организация не производит переоценку долговых ценных бумаг.

При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, их стоимость определяется по первоначальной стоимости каждой единицы финансовых вложений.

-

Резервы

Величина резерва по сомнительным долгам определяется ежеквартально, отдельно по каждому сомнительному долгу в зависимости от сроков погашения и оценки вероятности погашения долга полностью или частично и утверждается приказом руководителя на основании результатов инвентаризации задолженности.

Другие резервы на предприятии не создаются.

-

Бухгалтерская отчетность

Для представления учредителям организации промежуточная бухгалтерская отчетность составляется ежеквартально по состоянию на 31 марта, 30 июня и 30 сентября.

Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса и Отчета о финансовых результатах.

В бухгалтерской отчетности подлежат раскрытию все существенные показатели, при этом существенным является показатель, превышающий 5% соответствующей статьи бухгалтерской отчетности.

Задание 2. (ПК 2.1., 2.2, 2.3, 2.5)

1.Представьте процедуру расчета заработной платы и сумм удержаний из нее, производимых в организации.

Ответ:

Расчёт заработной платы и удержаний происходит в 1С в документе «Начисление заработной планы и взносов».

1. начисление сумм оплаты труда и других выплат, выбор счетов учета;

2. расчет удержаний из заработной платы;

3. расчет начислений (налогов, страховых взносов и платежей во внебюджетные фонды) на заработную плату;

4. Перевод заработной платы с банковского счёта на счета работников.

Учётная документация по учёту отработанного рабочего времени и расчётов с персоналом по оплате труда включает в себя:

- табель учёта использования рабочего времени и расчёта заработной платы (ф. № Т-12);

- расчётно-платежную ведомость (ф. № Т-49);

- расчётную ведомость (ф. № Т-51);

- платёжную ведомость (ф. № Т-53).

2.Аналитический бухгалтерский учёт ведется в лицевых счетах, открываемых для каждого работника.

Для синтетического учёта предназначен счет 70 «Расчёты с персоналом по оплате труда».

Заработная плата, начисленная по сдельным расценкам, повременно, по тарифным ставкам и окладам, премии за производственные показатели с кредита счета 70 «Расчёты с персоналом по оплате труда» относятся в дебет счетов учета затрат на производства (расходов на продажу):

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Пособия по временной нетрудоспособности и прочие выплаты за счет средств органов социального страхования относятся в дебет счета 69 «Расчёты по социальному страхованию и обеспечению» и в кредит счета 70 «Расчёты с персоналом по оплате труда».

Суммы начисленной оплаты труда рабочим и служащим за время оплачиваемых отпусков относятся в дебет счета 96 «Резервы предстоящих расходов» и в кредит счёта 70.

3.Опишите на каких счетах бухгалтерского учета ведется формирование финансового результата организации.

Ответ: 99

Приведите бухгалтерские записи, сделанные предприятием за отчетный период, по следующим участкам учета:

− проводить учет нераспределенной прибыли;

Дт84 Кт75 «Расчеты с учредителями

Дт84 Кт70 «Расчеты с персоналом по оплате труда»

Дт84 Кт82 «Резервный капитал»

− проводить учет собственного капитала;

Дебет счета 84 «Нераспределенная прибыль» — Кредит счета 82 «Резервный капитал»

Дебет 84 Кредит 75, 70

Дебет 99 Кредит 84

− проводить учет уставного капитала;

− проводить учет резервного капитала и целевого финансирования;

Дебет счета 84 «Нераспределенная прибыль» — Кредит счета 82 «Резервный капитал»

− проводить учет кредитов и займов;

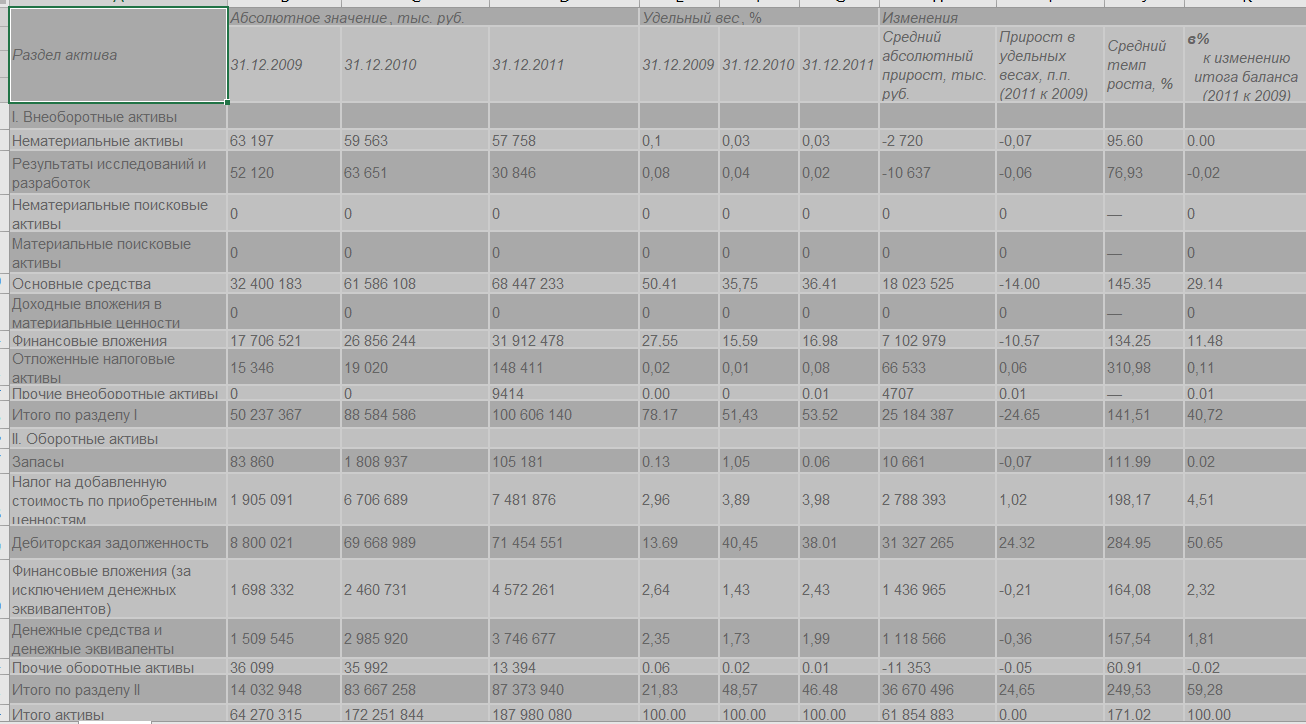

4.Дайте характеристику состава имущества предприятия, проведя горизонтальный и вертикальный анализ имущества предприятия.

Задание 3. (ПК 2.1., 2.2, 2.3, 2.5, 2.6)

Изучить и представить в отчете бухгалтерские документы по инвентаризации имущества и финансовых обязательств организации:

1.1 нормативные документы, регулирующие порядок проведения инвентаризации имущества предприятия;

Ответ:

- Федеральный закон № 402-ФЗ от 06.12.2011 г «О бухгалтерском учете».

- Приказ Минфина РФ от 13.06.1995 г.№ 49 «Об утверждении методических рекомендаций по инвентаризации имущества и финансовых обязательств»

- Другие разъясняющие письма Минфина.

1.2 документы по инвентаризации основных средств;

Ответ:

опись по форме № ИНВ-1

1.3 документы по инвентаризации нематериальных активов;

Ответ:

ИНВ-1А, ИНВ-18

документы по инвентаризации и переоценки материально-производственных запасов;

Ответ:

приказ ИНВ-22, ведомости ИНВ-3, ИНВ-19, ИНВ-26

документы по отражению недостачи ценностей, выявленные в ходе инвентаризации;

Ответ:

ИНВ-5, ИНВ-6, ИНВ-19

документы по инвентаризации дебиторской и кредиторской задолженности организации;

Ответ: ИНВ-17

документы по инвентаризации расчетов.

Ответ: ИНВ-17

Опишите процедуру инвентаризации дебиторской и кредиторской задолженности на предприятии.

- собрать с контрагентов акты сверок, проверить со своими данными

, исправить ошибки

- Подготовка и проверка актов сверок с налоговой и с фондами.

- заполнение инвентаризационной справки по каждому должнику с детализацией суммы, номера документа, по которому имеется задолженность.

- Приказ о проведении инвентаризации

- Заполнение описи ИНВ-17

- Анализ результатов и внесение в 1С корректировок

Список литературы

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями от 27 июля, 28 сентября 2010 г.)

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н) (с изменениями от 26 марта 2007 г.)

3. Приказ Минфина РФ от 13 июня 1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств"

4. Приказ Минфина РФ и МНС РФ от 10 марта 1999 г. NN 20н, ГБ-3-04/39 "Об утверждении положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке"

5. Постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (с изменениями от 27 марта, 3 мая 2000 г.)

6. Брызгалин А.В., Головкин А.Н. Порядок заполнения декларации по налогу на прибыль. – М.: Налоги и финансовое право, 2010.

7. Васильева Е.В. Бухгалтерский учет. – М.: РоссБух, 2009.

8. Казьмина Н.Н. Бухгалтерская и налоговая инвентаризация имущества и обязательств организации. – М.: Проспект, 2010.

9. Практическая налоговая энциклопедия (под ред. Брызгалина А.В.) Том 6 Налоговые проверки (актуально по состоянию законодательства на ноябрь 2010 г.) // СПС «Гарант»

12. Соколов Я.В., Быков В.А. Инвентаризация как метод бухгалтерского учета // Бухгалтерский учет. 2007. N 4.

13. Филина Ф.Н. Инвентаризация: бухгалтерский и налогообложение. – М.: РоссБух, 2010.