Файл: Оценка эффективности использования заемного капитала наукоемких производств в нефтегазохимическом комплексе.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 75

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ООО ЛУКОЙЛ-УРАЛНЕФТЕПРОДУКТ при дальнейшей разработке политики привлечения заемных средств и улучшения заемного капитала.

ГЛАВА 1. Теоретические аспекты ведения учета и анализа заемного капитала наукоемких производств в нефтегазохимическом комплексе в современной экономике Российской Федерации

1.1. Понятие, сущность и структура заемного капитала

Известно, что финансовые средства предприятия формируются за счет собственного капитала и заемного. Слово «капитал» в буквальном смысле означает главный, основной, т.е. основная сумма. Капиталом называются - имущество, товары, активы, которые используются для дальнейшего обогащения. В нашем случае под словом капитал подразумеваются ресурсы, которые используются для производства товаров или оказания услуг. Деятельность любого предприятия осуществляется за счет использования этого капитала, но при нехватке собственных средств, компания должна привлекать их из других организаций. Привлеченные средства называют заемный капитал. [1]

Заемный капитал - это долговые обязательства, возникшие в связи с предоставлением организации денежных средств или товаров (другого имущества) на возвратной основе.

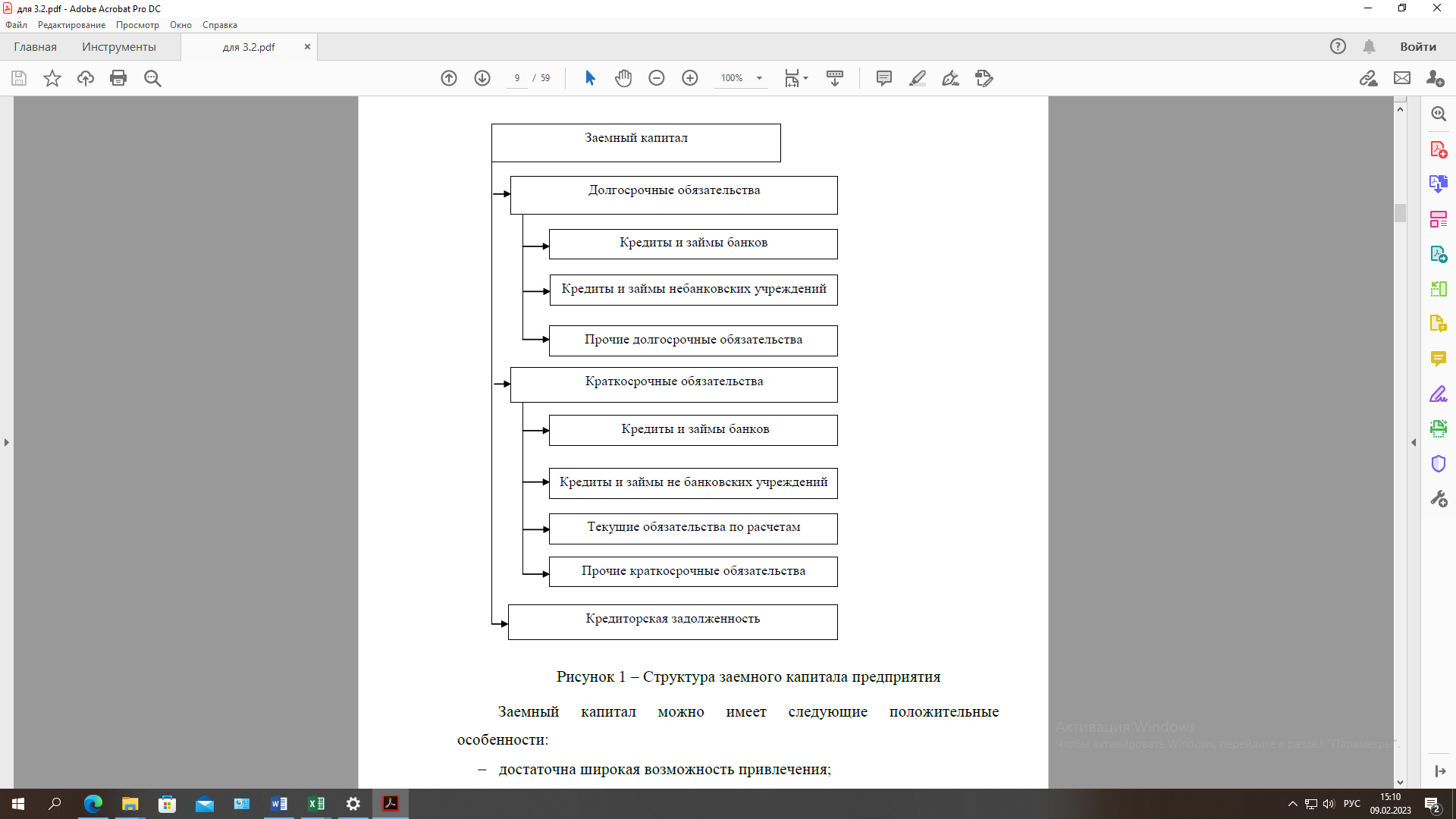

Заемный капитал выражен стоимостью части имущества предприятия, приобретенного за счет обязательства возместить поставщику, банку или другому кредитору денежные средства или ценности, эквивалентные стоимости такого имущества. Заемный капитал в структуре капитала предприятия состоит из краткосрочных и долгосрочных обязательств и кредиторской задолженности.

Долгосрочные обязательства - это займы и кредиты, полученные организацией на период больше года. Это задолженность по налоговому кредиту; задолженность по выпущенным облигациям, предоставленная на возвратной основе финансовая помощь, банковские кредиты и т.д. Для финансирования приобретения имущества длительного использования привлекают долгосрочные кредиты и займы. [30]

Краткосрочные обязательства - обязательства со сроком погашения менее одного года. Среди них можно выделить кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. Краткосрочные обязательства также включают в себя кредиторскую задолженность. Источниками формирования оборотных средств выступают краткосрочные кредиты и займы, а также кредиторская задолженность.

Кредиторская задолженность - это распространенная практика. Это фактор успешной работы предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, который свидетельствует о наличие доверия кредиторов, и обеспечивающий повышение рентабельности собственных средств.

Использование заемных средств широко распространено при наступательной финансовой политики. Размер и эффективность использования заемного капитала - одна из основных характеристик оценки эффективности управленческих решений. В целом, субъекты хозяйствования, которые используют кредит, находятся в лучшем положении, чем предприятия, которые полагаются только на собственный капитал. Кредит, несмотря на платность, обеспечивает повышение рентабельности предприятия. [22]

Раскрытие содержания и сущности собственного капитала, а также основные понятия и современные взгляды на эту категорию являются фундаментальным элементом более глубокого анализа и оценки эффективности использования собственного и заемного капитала, формулирования обоснованных выводов и выявление соответствующих рекомендации. Для повышения качества анализа требуется более полная и достоверная информационная базы данных о реальном состоянии дел на предприятие, состоянии, движении и использовании его капитала. [35]

Для определения методов, подходов и показателей, которые необходимы для анализа источников финансирования хозяйственной деятельности предприятия раскрывается сущность и состав заемного капитала.

На рисунке 1.1 показана структура заемного капитала.

Рисунок 1.1 – Структура заемного капитала предприятия

Заемный капитал можно имеет следующие положительные особенности:

- достаточна широкая возможность привлечения;

- обеспечение роста финансового потенциала предприятия;

- более низкая стоимость в сравнении с собственным капиталом.

Заемный капитал также имеет ряд недостатков:

- формирует риск снижения финансовой устойчивости и потери платежеспособности;

- активы, которые формируются за счет заемного капитала, формируют меньшую норму прибыли, которая снижается на сумму выплачиваемой ставки процента во всех его формах;

- стоимость заемного капитала зависит от колебаний конъюнктуры финансового рынка.

- сложная процедура привлечения в больших размерах. [14]

Предприятия, которые используют заемный капитал, имеют более высокий финансовый потенциал развития и возможность роста финансовой рентабельности, однако заемный капитал порождает финансовый риск и угрозу банкротства. Организация, которая использует только свой собственный капитал, имеет наибольшую финансовую стабильность, но ограничивает темпы своего финансового роста, так как отказ от использования заемного капитала в период благоприятных рыночных условий, лишает организацию дополнительного источника финансирования активов. Таким образом, привлечение заемного капитала расширяет объём хозяйственной деятельности предприятия, позволяет обеспечить эффективное использование собственного капитала и ускоряет процесс формирования разных видов целевых финансовых фондов, что в итоге оказывает влияние на рыночную стоимость предприятия. [19]

1.2. Роль заемного капитала в деятельности предприятия

Формирование финансовых ресурсов организации производится при помощи собственных, а также заемных средств. К собственным финансовым ресурсам в действующей организации относит прибыль (от основной, а также иных видов деятельности), амортизацию, выручку от реализации выбывшего имущества. В то же время в качестве источников финансовых ресурсов являются устойчивые пассивы, которые в свою очередь сравниваются с собственными источниками, поскольку все время находятся в процессе оборота деятельности компании, применяются для финансирования ее хозяйственной деятельности, но ей не принадлежат. Они включают в себя: возникшая задолженность по заработной плате, отчислениям на социальное страхование, пенсионный фонд, медицинское страхование, а также долги по резервам на возмещение предстоящих расходов и платежей; долги перед бюджетам по отдельным видам налогов. Согласно сфере функционирования компании (рост производственной программы, износ основных фондов и т.п.) необходимость в денежных средствах увеличивается, это требует надлежащего финансирования, возрастание капитала, вследствие этого при недостатке собственных средств компания имеет возможность привлекать средства различных других организаций, которые приобрели название заемный капитал.

Привлечение заемного капитала выступает в качестве одного из способов расширения объемов хозяйственной деятельности компании, это обеспечит наиболее рациональное использование собственного капитала и создаст целевое финансирование, это даст возможность повысить рыночную стоимость компании. Следовательно, аргументация наиболее рационального метода привлечения заемного капитала является первостепенной задачей при принятии решений по дальнейшему развитию организации.

Процедура внедрения истоков формирования капитала в компаниях зависит от формы собственности, так как она является основой функционирования компаний, особенностей организационного построения предприятия и различных других факторов.

Заемный капитал - это часть капитала, применяемая субъектом хозяйствования, которая ему не принадлежит, но вовлекается в хозяйственную деятельность на основе банковского кредита или же эмиссионного займа на условиях возврата. Потребность в привлечении заемного капитала должна быть аргументирована заранее совершенным расчетом потребности в оборотных средствах.

Структура заемных средств представлена финансовым кредитом, который может быть получен, как от банковских, так и от других финансово-кредитных учреждений. В данную категорию входит полученный от поставщиков коммерческий кредит, кредиторская задолженность и задолженность, возникшая по эмиссии долговых ценных бумаг (рисунок 1.2).

В широком смысле вероятно выделение заемных средств и в узком смысле - собственно финансового кредита. Привлечение заемных средств выступает в качестве фактора эффективного функционирования компании, который содействует стремительному преодолению дефицита финансовых ресурсов, подтверждает факт доверия кредиторов и гарантирует рост рентабельности собственных средств. Однако с противоположной стороны, компания погружается в финансовые обязательства. Одной из ключевых оценочных характеристик рациональности управленческих финансовых решений является величина и результативность применения заемных средств.

Заемный капитал может применяться как для создания долгосрочных финансовых средств в качестве основных фондов, так и для создания краткосрочных финансовых средств для отдельного производственного цикла.

Заемный капитал, которым организация вправе владеть только некоторое время, по истечению которого капитал обязательно должен быть возвращен его владельцу с оплатой за временное пользование. В состав заемного капитала помимо взятых у банка кредитов входят также капитал, который был привлечен вследствие выпуска ценных бумаг (помимо акций), и арендованные компанией машины, здание и оборудование.

Рисунок 1.2. Основные формы обязательств предприятия в структуре заемного капитала

Управление привлечением заемных средств субъектом хозяйствования построена в разрезе следующих ключевых этапов (рисунок 1.3).

Рисунок 1.3 – Основные этапы управления привлечением заемных средств

Заемный капитал компании воспроизводится с помощью следующих основных форм:

1. Долгосрочные финансовые обязательства. К ним принадлежат все существующие формы привлеченного заемного капитала срок использования, которого более одного года. Ключевые формы данных обязательств выступают в качестве долгосрочных заемных средств и долгосрочных кредитов, момент для погашения, которых еще не наступил.

2. Краткосрочные финансовые обязательства. В данную категорию входят формы привлеченного заемного капитала со сроком использования более года. Ключевые формы данных обязательств – краткосрочные кредиты и краткосрочные заемные средства (подлежащие погашению в будущем периоде и не погашенные в утвержденный срок); формы кредиторской задолженности предприятия (по товарам и услугам, выданным векселям, полученным авансам, оплате труда, расчетам с дочерними компаниями и прочими кредиторами) а также другие краткосрочные обязательства.

Заемный капитал определяется следующими положительными отличительными чертами [11]:

1. Довольно большими и свободными возможностями привлечения, в особенности при высоком кредитном рейтинге компании, наличии залога, а также гарантии поручителя.

2. Предоставление возможностей для эффективного роста и развития финансового потенциала субъекта хозяйствования с возникновением необходимости в существенном расширении ее активов и увеличении темпов роста объемов его хозяйственной деятельности.

3. Довольно низкой стоимостью по сравнению с собственным капиталом за счет эффекта «налогового щита» (исключения расходов на его обслуживание из налогооблагаемой базы во время уплаты налога на прибыль).

4. Возможность активизировать прирост финансовой рентабельности.

Одновременно с этим, применение заемного капитала имеет следующие негативные отличительные черты:

1. Использование в хозяйственной деятельности заемного капитала порождает опасные финансовые риски для компании. К примеру, это риск уменьшения показателя финансовой устойчивости либо риск снижения платежеспособности. Уровень данных рисков увеличивается пропорционально росту удельного веса использования заемного капитала.

ГЛАВА 1. Теоретические аспекты ведения учета и анализа заемного капитала наукоемких производств в нефтегазохимическом комплексе в современной экономике Российской Федерации

1.1. Понятие, сущность и структура заемного капитала

Известно, что финансовые средства предприятия формируются за счет собственного капитала и заемного. Слово «капитал» в буквальном смысле означает главный, основной, т.е. основная сумма. Капиталом называются - имущество, товары, активы, которые используются для дальнейшего обогащения. В нашем случае под словом капитал подразумеваются ресурсы, которые используются для производства товаров или оказания услуг. Деятельность любого предприятия осуществляется за счет использования этого капитала, но при нехватке собственных средств, компания должна привлекать их из других организаций. Привлеченные средства называют заемный капитал. [1]

Заемный капитал - это долговые обязательства, возникшие в связи с предоставлением организации денежных средств или товаров (другого имущества) на возвратной основе.

Заемный капитал выражен стоимостью части имущества предприятия, приобретенного за счет обязательства возместить поставщику, банку или другому кредитору денежные средства или ценности, эквивалентные стоимости такого имущества. Заемный капитал в структуре капитала предприятия состоит из краткосрочных и долгосрочных обязательств и кредиторской задолженности.

Долгосрочные обязательства - это займы и кредиты, полученные организацией на период больше года. Это задолженность по налоговому кредиту; задолженность по выпущенным облигациям, предоставленная на возвратной основе финансовая помощь, банковские кредиты и т.д. Для финансирования приобретения имущества длительного использования привлекают долгосрочные кредиты и займы. [30]

Краткосрочные обязательства - обязательства со сроком погашения менее одного года. Среди них можно выделить кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. Краткосрочные обязательства также включают в себя кредиторскую задолженность. Источниками формирования оборотных средств выступают краткосрочные кредиты и займы, а также кредиторская задолженность.

Кредиторская задолженность - это распространенная практика. Это фактор успешной работы предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, который свидетельствует о наличие доверия кредиторов, и обеспечивающий повышение рентабельности собственных средств.

Использование заемных средств широко распространено при наступательной финансовой политики. Размер и эффективность использования заемного капитала - одна из основных характеристик оценки эффективности управленческих решений. В целом, субъекты хозяйствования, которые используют кредит, находятся в лучшем положении, чем предприятия, которые полагаются только на собственный капитал. Кредит, несмотря на платность, обеспечивает повышение рентабельности предприятия. [22]

Раскрытие содержания и сущности собственного капитала, а также основные понятия и современные взгляды на эту категорию являются фундаментальным элементом более глубокого анализа и оценки эффективности использования собственного и заемного капитала, формулирования обоснованных выводов и выявление соответствующих рекомендации. Для повышения качества анализа требуется более полная и достоверная информационная базы данных о реальном состоянии дел на предприятие, состоянии, движении и использовании его капитала. [35]

Для определения методов, подходов и показателей, которые необходимы для анализа источников финансирования хозяйственной деятельности предприятия раскрывается сущность и состав заемного капитала.

На рисунке 1.1 показана структура заемного капитала.

Рисунок 1.1 – Структура заемного капитала предприятия

Заемный капитал можно имеет следующие положительные особенности:

- достаточна широкая возможность привлечения;

- обеспечение роста финансового потенциала предприятия;

- более низкая стоимость в сравнении с собственным капиталом.

Заемный капитал также имеет ряд недостатков:

- формирует риск снижения финансовой устойчивости и потери платежеспособности;

- активы, которые формируются за счет заемного капитала, формируют меньшую норму прибыли, которая снижается на сумму выплачиваемой ставки процента во всех его формах;

- стоимость заемного капитала зависит от колебаний конъюнктуры финансового рынка.

- сложная процедура привлечения в больших размерах. [14]

Предприятия, которые используют заемный капитал, имеют более высокий финансовый потенциал развития и возможность роста финансовой рентабельности, однако заемный капитал порождает финансовый риск и угрозу банкротства. Организация, которая использует только свой собственный капитал, имеет наибольшую финансовую стабильность, но ограничивает темпы своего финансового роста, так как отказ от использования заемного капитала в период благоприятных рыночных условий, лишает организацию дополнительного источника финансирования активов. Таким образом, привлечение заемного капитала расширяет объём хозяйственной деятельности предприятия, позволяет обеспечить эффективное использование собственного капитала и ускоряет процесс формирования разных видов целевых финансовых фондов, что в итоге оказывает влияние на рыночную стоимость предприятия. [19]

1.2. Роль заемного капитала в деятельности предприятия

Формирование финансовых ресурсов организации производится при помощи собственных, а также заемных средств. К собственным финансовым ресурсам в действующей организации относит прибыль (от основной, а также иных видов деятельности), амортизацию, выручку от реализации выбывшего имущества. В то же время в качестве источников финансовых ресурсов являются устойчивые пассивы, которые в свою очередь сравниваются с собственными источниками, поскольку все время находятся в процессе оборота деятельности компании, применяются для финансирования ее хозяйственной деятельности, но ей не принадлежат. Они включают в себя: возникшая задолженность по заработной плате, отчислениям на социальное страхование, пенсионный фонд, медицинское страхование, а также долги по резервам на возмещение предстоящих расходов и платежей; долги перед бюджетам по отдельным видам налогов. Согласно сфере функционирования компании (рост производственной программы, износ основных фондов и т.п.) необходимость в денежных средствах увеличивается, это требует надлежащего финансирования, возрастание капитала, вследствие этого при недостатке собственных средств компания имеет возможность привлекать средства различных других организаций, которые приобрели название заемный капитал.

Привлечение заемного капитала выступает в качестве одного из способов расширения объемов хозяйственной деятельности компании, это обеспечит наиболее рациональное использование собственного капитала и создаст целевое финансирование, это даст возможность повысить рыночную стоимость компании. Следовательно, аргументация наиболее рационального метода привлечения заемного капитала является первостепенной задачей при принятии решений по дальнейшему развитию организации.

Процедура внедрения истоков формирования капитала в компаниях зависит от формы собственности, так как она является основой функционирования компаний, особенностей организационного построения предприятия и различных других факторов.

Заемный капитал - это часть капитала, применяемая субъектом хозяйствования, которая ему не принадлежит, но вовлекается в хозяйственную деятельность на основе банковского кредита или же эмиссионного займа на условиях возврата. Потребность в привлечении заемного капитала должна быть аргументирована заранее совершенным расчетом потребности в оборотных средствах.

Структура заемных средств представлена финансовым кредитом, который может быть получен, как от банковских, так и от других финансово-кредитных учреждений. В данную категорию входит полученный от поставщиков коммерческий кредит, кредиторская задолженность и задолженность, возникшая по эмиссии долговых ценных бумаг (рисунок 1.2).

В широком смысле вероятно выделение заемных средств и в узком смысле - собственно финансового кредита. Привлечение заемных средств выступает в качестве фактора эффективного функционирования компании, который содействует стремительному преодолению дефицита финансовых ресурсов, подтверждает факт доверия кредиторов и гарантирует рост рентабельности собственных средств. Однако с противоположной стороны, компания погружается в финансовые обязательства. Одной из ключевых оценочных характеристик рациональности управленческих финансовых решений является величина и результативность применения заемных средств.

Заемный капитал может применяться как для создания долгосрочных финансовых средств в качестве основных фондов, так и для создания краткосрочных финансовых средств для отдельного производственного цикла.

Заемный капитал, которым организация вправе владеть только некоторое время, по истечению которого капитал обязательно должен быть возвращен его владельцу с оплатой за временное пользование. В состав заемного капитала помимо взятых у банка кредитов входят также капитал, который был привлечен вследствие выпуска ценных бумаг (помимо акций), и арендованные компанией машины, здание и оборудование.

Рисунок 1.2. Основные формы обязательств предприятия в структуре заемного капитала

Управление привлечением заемных средств субъектом хозяйствования построена в разрезе следующих ключевых этапов (рисунок 1.3).

Рисунок 1.3 – Основные этапы управления привлечением заемных средств

Заемный капитал компании воспроизводится с помощью следующих основных форм:

1. Долгосрочные финансовые обязательства. К ним принадлежат все существующие формы привлеченного заемного капитала срок использования, которого более одного года. Ключевые формы данных обязательств выступают в качестве долгосрочных заемных средств и долгосрочных кредитов, момент для погашения, которых еще не наступил.

2. Краткосрочные финансовые обязательства. В данную категорию входят формы привлеченного заемного капитала со сроком использования более года. Ключевые формы данных обязательств – краткосрочные кредиты и краткосрочные заемные средства (подлежащие погашению в будущем периоде и не погашенные в утвержденный срок); формы кредиторской задолженности предприятия (по товарам и услугам, выданным векселям, полученным авансам, оплате труда, расчетам с дочерними компаниями и прочими кредиторами) а также другие краткосрочные обязательства.

Заемный капитал определяется следующими положительными отличительными чертами [11]:

1. Довольно большими и свободными возможностями привлечения, в особенности при высоком кредитном рейтинге компании, наличии залога, а также гарантии поручителя.

2. Предоставление возможностей для эффективного роста и развития финансового потенциала субъекта хозяйствования с возникновением необходимости в существенном расширении ее активов и увеличении темпов роста объемов его хозяйственной деятельности.

3. Довольно низкой стоимостью по сравнению с собственным капиталом за счет эффекта «налогового щита» (исключения расходов на его обслуживание из налогооблагаемой базы во время уплаты налога на прибыль).

4. Возможность активизировать прирост финансовой рентабельности.

Одновременно с этим, применение заемного капитала имеет следующие негативные отличительные черты:

1. Использование в хозяйственной деятельности заемного капитала порождает опасные финансовые риски для компании. К примеру, это риск уменьшения показателя финансовой устойчивости либо риск снижения платежеспособности. Уровень данных рисков увеличивается пропорционально росту удельного веса использования заемного капитала.