ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 13

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Общий спад количества торгов на российском рынке в период 2014-2015 гг. обоснован: санкции со стороны иностранных государств, снижение мировых цен на нефть и нестабильный курс рубля, инфляция, конфликт на Украине - всё это вызывало сомнение инвесторов при совершении сделки.

Таблица 3 - Сравнительные показатели долговых и долевых ценных бумаг за 2015-2021 гг., млрд руб.

| | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Объем выпущенных долговых ценных бумаг | 8 516,5 | 9 779,9 (+15%) | 12 237,1 (+25%) | 13 600,3 (+11%) | 15 616,4 (+15%) | 19 144,4 (+23%) | 21 218,3 (+11%) |

| Объем рыночной капитализации акций | 24 657,0 | 25 255,6 (+2%) | 22 838,2 (-10%) | 28 733,2 (+26%) | 37 748,0 (+31%) | 35 895,8 (-5%) | 39 715,9 (+11%) |

| Капитализаци я акций к ВВП, % | 33,7 | 31,9 | 27,4 | 33,4 | 39,5 | 34,6 | 35,6 |

Инвесторы опасливо относятся к риску неспособности эмитента отвечать по своим обязательствам (например, по причине потери финансовой устойчивости на фоне нестабильной экономической и политической ситуации), поэтому стараются минимизировать вложение свободных денежных средств в долговые финансовые инструменты при кризисах.

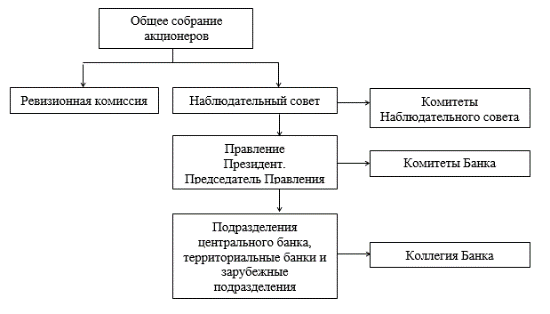

Рисунок 2 – Организационная структура ПАО Сбербанк В соответствии с Уставом общее руководство деятельностью банка осуществляет Наблюдательный совет. К компетенции Наблюдательного совета относятся вопросы определения приоритетных направлений деятельности банка, назначение членов Правления и досрочное прекращение их полномочий, вопросы созыва и подготовки Общих собраний акционеров, рекомендации по размеру дивидендов по акциям, периодическое заслушивание отчетов Президента, Председателя Правления о деятельности банка и другие вопросы. Комитеты Наблюдательного совета являются органами, созданными для предварительного рассмотрения наиболее важных вопросов, отнесенных к компетенции Наблюдательного совета, и подготовки рекомендаций по ним. Формирование Комитетов осуществляется ежегодно из числа членов Наблюдательного совета. В состав каждого Комитета включаются независимые директора. Комитеты способствуют рабочему взаимодействию с органами управления банка. Решения Комитетов носят рекомендательный характер. С помощью горизонтального анализа изучим изменение итоговых показателей баланса ПАО Сбербанк во времени. Проследим изменения, произошедшие за предыдущий и предшествующий годы. В таблице на основе бухгалтерской отчетности, представленной в приложении, проведен горизонтальный анализ активов ПАО Сбербанк. Таблица 9 – Горизонтальный анализ активов ПАО Сбербанк

Рассмотрев горизонтальный анализ активов ПАО Сбербанк, видно, что объем активов на 01.01.2021 г. снизился по сравнению с предыдущим периодом на 985 837 610 млн. руб. или на 4,54 %. Это связано со снижением объема денежных средств на 19,18 %, средств кредитных организаций на 2,31%, финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток на 187,23 %, чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи на 2,06 %. При этом на 01.01.2021 г. по сравнению с 01.01.2020 г. увеличились средства кредитных организаций в Центральном банке на 39,34 %, обязательные резервы на 23,49 %, инвестиции в дочерние и зависимые организации на 22,43 %, а также долгосрочные активы, предназначенные для продажи увеличились на 22,33 %. В таблице 10 проведен горизонтальный анализ собственного капитала и обязательств ПАО Сбербанк. Таблица 10 – Горизонтальный анализ собственного капитала и обязательств ПАО Сбербанк

Из данной таблицы видно, что обязательства ПАО Сбербанк на 01.01.2021 г. по сравнению с предыдущим периодов уменьшились на 1486605889 млн. руб. или на 7,87 %. Это связано со снижением кредитов, депозитов и прочих средств Центрального банка РФ на 0,32 %, средств кредитных организаций на 0,69 %, средств клиентов, не являющихся кредитными организациями на 4,98 %, финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток на 112,08 %, выпущенных долговых обязательств на 6,02 %, отложенных налоговых обязательств на 422,13 %. Рассмотрев горизонтальный анализ собственного капитала ПАО Сбербанк, можно сделать вывод, что на 01.01.2021 г. по сравнению с предыдущим периодом источники собственных средств увеличились на 500 768 279 млн. руб. или на 17,7 %. Это связано с увеличением дохода от переоценки ценных бумаг по справедливой стоимости на 216,36 %, также произошло увеличение нераспределенной прибыли прошлых лет на 7,99 % и неиспользованной прибыли за отчетный период на 56,17 %. С помощью вертикального анализа рассмотрим структуру конечных данных бухгалтерского баланса в виде относительных величин, а также проанализируем изменение статей баланса по сравнению с предыдущими годами. В таблице 11 на основе бухгалтерской отчетности, представленной в приложении, проведен вертикальный анализ активов ПАО Сбербанк Таблица 11 – Вертикальный анализ активов ПАО Сбербанк

Рассмотрев вертикальный анализ активов ПАО Сбербанк, можно сделать вывод, что на 01.01.2021 г. большую долю в общем объеме активов занимает чистая судная задолженность 74,68 %. То же можно сказать и про 2020 г. чистая судная задолженность составляет 74,29 %. Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи на 01.01.2021 г. в общем объеме активов составляют 10,45 %, средства кредитных организаций в Центральном банке РФ – 4,45 %. Наименьшую долю в общем объеме активов имеют долгосрочные активы, предназначенные для продажи – 0,03 %. В таблице 12 на основе бухгалтерской отчетности, представленной в приложении, проведен вертикальный анализ собственного капитала и обязательств ПАО Сбербанк. Таблица 12 – Вертикальный анализ собственного капитала и обязательств ПАО Сбербанк

Из таблицы видно, что на 01.01.2021 г. в общем объеме обязательств наибольшую долю занимают средства клиентов, не являющихся кредитными организациями – 89,36 %. Затем 57,89 % принадлежит вкладам физических лиц, в том числе индивидуальных предпринимателей. Наименьшую долю в обязательствах банка занимают обязательства по текущему налогу на прибыль – 0,03 %. В 2020 году наибольшую долю также составляли средства клиентов, не являющихся кредитными организациями – 86,97 %, затем 50,16 % принадлежит вкладам физических лиц, а также индивидуальных предпринимателей. Рассмотрев вертикальный анализ источников собственных средств, можно сделать вывод, что на 01.01.2021 г. наибольшую долю в общем объеме составляет нераспределенная прибыль прошлых лет – 68,79 %. Неиспользованная прибыль за отчетный период составляет 17,61 %. Наименьшую долю в общем объеме собственного капитала составляют средства резервного фонда – 0,12 %. К активным операциям относятся:

При кредитовании юридических лиц Сбербанк России придерживается следующих направлений: 1 Поддержка следующих отраслей и секторов экономики:

2 Поддержка существующих клиентов Сбербанка России и выполнение Банком уже взятых на себя юридических обязательств по кредитованию в рамках заключенных договоров, поддержка заемщиков Банка, непрерывность деятельности которых является критичной для других заемщиков Сбербанка России. 3 Кредитование оборотных средств и текущих потребностей бизнеса клиентов. В отношении физических лиц Сбербанк России следует следующим приоритетам:

ПАО Сбербанк предоставляет следующие виды кредитов: 1) потребительский кредит; 2) ипотечный кредит; 3) кредитные карты. Потребительский кредит – кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т.п.), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент. В таблице 13 приведена характеристика потребительских кредитов ПАО Сбербанк Таблица 13 – Характеристика потребительских кредитов ПАО Сбербанк

В приложении представлен перечень требований к заемщикам и требуемых документов по каждому виду потребительского кредита. Ипотечный кредит – предоставление долгосрочной ссуды по залог недвижимого имущества (земли, жилища и прочее). В таблице 14 предоставлена характеристика ипотечных кредитов ПАО Сбербанк. Таблица 14 – Характеристика ипотечных кредитов ПАО Сбербанк

В приложении представлены требования к заемщикам и требуемые документы по каждому виду ипотечного кредита. Технология выдачи кредитов в ПАО Сбербанк представлена в таблице 15. Таблица 15 – Технология выдачи кредитов

Кредитная карта – банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются исключительно за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. В таблице 16 представлена характеристика кредитных карт ПАО Сбербанк и требования, применяемые к заемщикам. Таблица 16 – Характеристика кредитных карт ПАО Сбербанк и требований, применяемым к заемщиках

Кредитную карту можно оформить в любом отделении ПАО Сбербанк. Необходимые документы для оформления: паспорт РФ и заявление-анкета на получение кредитной карты. Срок кредита – 3 года. Таким образом, ПАО Сбербанк предоставляет широкий спектр услуг в сфере кредитования, учитывая потребности различных клиентских групп. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дата: _________ | _________ ___________________ (подпись) (ФИО обучающегося) |

| |

| от ____________________________ (Ф.И.О. ответственного лица от Профильной организации) |

СПРАВКА1

Дана __________________________________________________________ в том, что

(Ф.И.О. обучающегося полностью)

он(а) действительно проходил(а) производственную практику (Практика по получению профессиональных умений и опыта профессиональной деятельности), 4 семестр, 2 недели в ____________________________________________________________________________

(наименование Профильной организации)

с «__» _______________ 202__ г. по «__» _______________ 202__ г.

Обучающийся(аяся) _____________________________________ успешно прошел(а)

(фамилия, инициалы обучающегося)

инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов, после чего был(а) допущен(а) к выполнению определенных индивидуальным заданием видов работ, связанных с будущей профессиональной деятельностью.

К должностным обязанностям и поставленным задачам в соответствии с индивидуальным заданием практикант относился добросовестно, проявляя интерес к работе. Порученные задания выполнил в полном объеме в установленные программой практики сроки.

| Ответственное лицо от Профильной организации М.П. (при наличии) | _________________ ________________ (Ф.И.О.)(подпись) |

«___» _____________ 20__ г.

Аттестационный лист

_____________________________________________________________________________,

(Ф.И.О. обучающегося)

обучающий(ая)ся 2 курса заочной формы обучения

(указать курс) (очной, очно-заочной, заочной)

группы ______________ по направлению подготовки/ специальности 38.03.01 Экономика,

(шифр группы) (код, наименование направления подготовки/ специальности)

профиль/ специализация Банковское дело,

успешно прошел(ла) производственную практику (Практика по получению профессиональных умений и опыта профессиональной деятельности)

(наименование вида и типа практики)

с «____» _________ 20_ года по «____» _________ 20_ года в Профильной организации:

_____________________________________________________________________________,

(наименование Профильной организации)

_____________________________________________________________________________

(юридический адрес)

-

Заключение-анализ результатов освоения программы практики:

Индивидуальное задание обучающимся (нужное отметить ):

-

выполнено; -

выполнено не в полном объеме; -

не выполнено;

Владение материалом (нужное отметить ):

Обучающийся:

-

умело анализирует полученный во время практики материал; -

анализирует полученный во время практики материал; -

недостаточно четко и правильно анализирует полученный во время практики материал; -

неправильно анализирует полученный во время практики материал;

Задачи, поставленные на период прохождения практики, обучающимся (нужное отметить ):

-

решены в полном объеме; -

решены в полном объеме, но не полностью раскрыты; -

решены частично, нет четкого обоснования и детализации; -

не решены;

Спектр выполняемых обучающимся функций в период прохождения практики профилю соответствующей образовательной программы (нужное отметить ):

-

соответствует; -

в основном соответствует; -

частично соответствует; -

не соответствует;

Ответы на практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности, обучающийся (нужное отметить ):

-

дает аргументированные ответы на вопросы; -

дает ответы на вопросы по существу; -

дает ответы на вопросы не по существу; -

не может ответить на вопросы;