Файл: Методические указания по выполнению разделов курсовой работы 8 Задание на выполнение курсовой работы.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.03.2024

Просмотров: 30

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

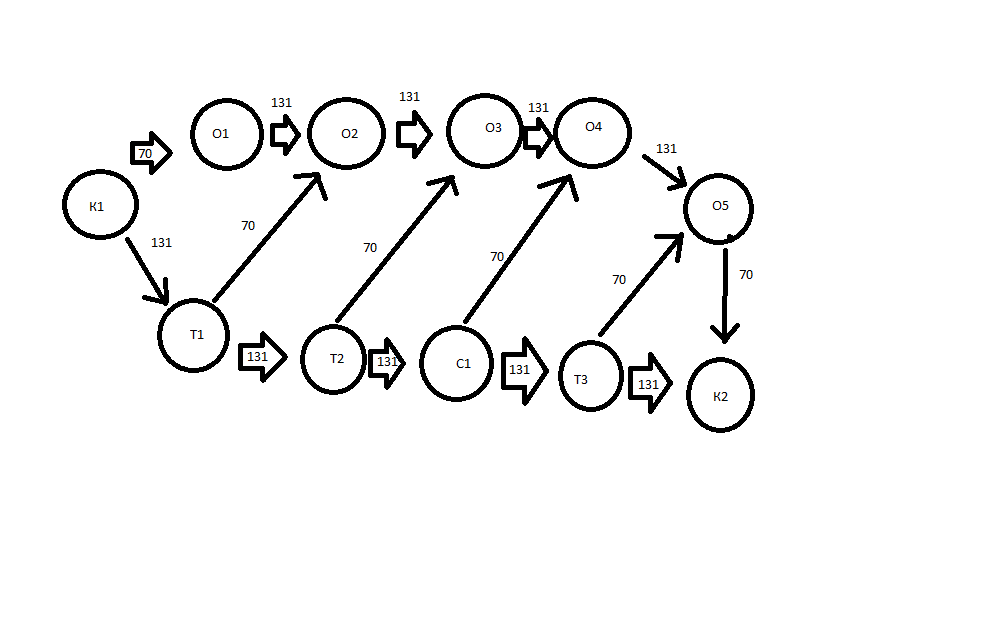

На основании таблицы 2.1 - План-график ремонта оборудования, постройте сетевой график планирования работ. (Рисунок 2.1 - Сетевой график планирования работ).

Рис 2.1

2.2. Расчет производственной программы производственного подразделения

Расчет производственной программы производственного подразделения ведется по ее трудоемкости (нормы времени) - (tшт.).

Трудоемкость обслуживания производства (по видам работ) определяется по формуле:

Тобсл. = tшт. * ∑R * Кц * Q [4]

tшт. - трудоемкость единицы ремонтных работ;

∑R - категория ремонтной сложности;

Кц - коэффициент цикличности данного вида ремонта (осмотра);

Q - количество агрегатов, подлежащих ремонту.

ФРЕЗЕРНЫЙ СТАНОК осмотр

Тобсл.эл. = 0,75*19,5*0,192*21 = 58.9 нормо-час.

Тобсл.слес. = 0,1*19,5*0,192*21 = 7,8 нормо-час.

- текущий ремонт

Тобсл.эл. = 4,1*19,5*0,115*21 = 193 нормо-час.

Тобсл.слес. = 2,0*19,5*0,115*21 = 94.1 нормо-час.

Тобсл.пр. = 0,1*19,5*0,115*21= 4,7 нормо-час.

- средний ремонт

Тобсл.эл. = 16,0*19,5*0,038*21 = 248.9 нормо-час.

Тобсл.слес. = 7,1*19,5*0,038*21 = 110.4 нормо-час.

Тобсл.пр. = 0,5*19,5*0,038*21 = 7,78 нормо-час.

- капитальный ремонт

Тобсл.эл. = 23,0*19,5*0,038*21 = 357,9 нормо-час.

Тобсл.слес. = 10,0*19,5*0,038*21 = 155,61 нормо-час.

Тобсл.пр. = 2,1*19,5*0,038*21 = 32.67 нормо-час.

- общая трудоемкость по видам работ

Тобщ.эл. = 58.9+193+248.9+357.9=858.7

Тобщ.слес. =7.8+94.1+110.4+155.61=367.91

Тобщ.пр. =0+4,7+7,78+32,67=45.15

Тобщ. =858,7+367,91+45,15=1271.76

ШЛИФОВАЛЬНЫЙ СТАНОК

- осмотр

Тобсл.эл. = 0,75*18,1*0.192*15 = 39.09 нормо-час.

Тобсл. слес. = 0,1*18,1*0,192*15 = 5,21 нормо-час.

- текущий ремонт

Тобсл.эл. = 4,1*18,1*0,115*15 = 128 нормо-час.

Тобсл.слес. = 2,0*18,1*0,115*15 = 62,44 нормо-час.

Тобсл.пр. = 0,1*18,1*0,115*15 = 3,12 нормо-час.

- средний ремонт

Тобсл.эл. = 16,0*18,1*0,038*15 = 165.07 нормо-час.

Тобсл. слес. = 7,1*18,1*0,038*15 = 73,25 нормо-час.

Тобсл.пр. = 0,5*18,1*0,038*15 = 5,15 нормо-час.

- капитальный ремонт

Тобсл.эл. = 23,0*18,1*0,038*15 = 237,29 нормо-час.

Тобсл.слес. = 10,0*18,1*0,038*15 = 103,17 нормо-час.

Тобсл.пр. = 2,1*18,1*0,038*15 = 21.66 нормо-час.

- общая трудоемкость по видам работ

Тобщ.эл. = 39.09+128+165,07+237,29 = 569,369 нормо-час.

Тобщ.слес. = 5,21+62,44+73,25+103,17 = 244,07 нормо-час.

Тобщ.пр. = 0+3,12+5,15+21.66 = 29.93 нормо-час.

Тобщ. = 569,369+244,07 +29.93 = 843,369 нормо-час.

Коэффициент цикличности определяется по формуле:

Кц = n / Tр.цикл [5]

- текущий ремонт = Кц = 3/26 = 0,115;

- средний ремонт = Кц = 1/26 = 0,038;

- осмотр = Кц = 5/26 = 0,192;

- капитальный ремонт = Кц = 1/26 = 0,038

n - количество ремонтов (осмотров);

Tр.цикл - длительность ремонтного цикла.

Полученный результат записываем в таблицу 2.2 - Производственная программа производственного подразделения.

Таблица 2.2-Производственная программа производственного подразделения

| №№ | Наименование оборудования | Количество | Трудоемкость электрических работ, нормо-час.(∑Тэл.) | Трудоемкость слесарных работ, нормо-час.(∑Тсл.) | Трудоемкость прочих работ, нормо-час.(∑Тпр.) | Общая трудоемкость, нормо-час.(∑Тобщ.) |

| | Фрезерный станок | 21 | 858.7 | 367.91 | 45.15 | 1271.76 |

| | Шлифовальный станок | 15 | 569,369 | 244,07 | 29.93 | 843,369 |

| | Итог | 36 | 1428,069 | 611,98 | 75,08 | 2115,129 |

3. Численность персонала производственного подразделения

3.1 Определение численности основного персонала производственного подразделения

Правильное определение численности работающих на участке влияет на организацию труда и производительность.

Ведущей категорией персонала производственного подразделения является категория "рабочие".

Численность электриков определяется по формуле:

Чэл. = ∑Тэл. / (Фэф.р.*Кв.н.) [6]

Чэл. = ∑Тэл. / (Фэф.р.*Кв.н.) = 1428,069/ (1999*1,1) = 0,67 (принимаем 1 чел.)

Численность слесарей определяется по формуле: 2198,9

Чсл. = ∑Тсл. / (Фэф.р.*Кв.н.) [7]

Чэл. = ∑Тсл. / (Фэф.р.*Кв.н.) = 611,98/ (1999*1,1) = 0,27 (принимаем 1 чел.)

Численность прочих рабочих определяется по формуле:

Чпр. = ∑Тпр. / (Фэф.р.*Кв.н.) [8]

Чэл. = ∑Тпр. / (Фэф.р.*Кв.н.) = 75,08/ (1999*1,1) = 0,034 (принимаем 1 чел.)

∑Т - трудоемкость электрических, слесарных и прочих работ, нормо-час.;

Фэф.р. - эффективный годовой фонд времени одного работника = 1999 часов;

Кв.н. - планируемый коэффициент выполнения норм = 1,1.

ПРИМЕЧАНИЕ – Электрики и слесари принимаются по IV разряду, прочие рабочие принимаются по III разряду.

Результаты занесите в таблицу 3.1 - Ведомость численности основных рабочих

Таблица 3.1. - Ведомость численности основных рабочих

| №№ | Профессия | Количество | III разряд | IV разряд | V разряд | VI разряд |

| | Электрик | 1 | | 1 | | |

| | Слесарь | 1 | | 1 | | |

| | Прочие рабочие | 1 | 1 | | | |

| | Итого | 3 | 1 | 2 | | |

-

Стоимость капитала производственного подразделения-

Стоимость основного капитала

-

В производственном процессе используют средства и предметы труда.

Стоимость, вовлеченных в производственной процесс средств труда образует основной капитал предприятия.

Основной капитал предприятия отражается в бухгалтерском балансе предприятия и состоит их основных средств и нематериальных активов.

Основные средства занимают основной удельный вес в общей сумме основного капитала предприятия. От количества, стоимости, технического уровня и эффективного использования основных средств зависят конечные результаты деятельности предприятия: выпуск продукции (выполненных работ, услуг); себестоимость продукции (выполненных работ, услуг); прибыль; рентабельность; устойчивость финансового состояния предприятия.

Нематериальные активы – это объекты длительного пользования, которые создаются в процессе жизнедеятельности предприятия, не являются материальными (вещественными), но имеют определенную стоимость, так как обладают свойством приносить доход.

Расчеты стоимости основного капитала произведем в таблице 4.1 - Стоимость основного капитала

Таблица 4.1 - Стоимость основного капитала

| Группа фондов | Наименование инвентарных объектов | Количество, шт. | Общая стоимость объектов, руб. | Стоимость одного объекта, руб. | Годовая норма амортизации, % | Сумма амортизации, руб. |

| Здание | Цех | 1 | 1480000 | 1480000 | 3 | 44400 |

| Гараж | 1 | 251000 | 251000 | 3 | 7530 | |

| Машины и оборудование | Станок фрезерный универальный | 21 | 1890000 | 90000 | 14 | 264600 |

| Станок токарный | 15 | 1710000 | 100000 | 14 | 210000 | |

| Транспортные средства | Тележка | 1 | | 1501 | 14 | 210,14 |

| Автомобиль | 1 | | 610000 | 15 | 91500 | |

| Инструмент | Набор электрика | 1 | | 4001 | 15 | 600,15 |

| Производственный инвентарь | Стеллаж | 1 | | 2001 | 14 | 280,14 |

| Верстак | 1 | | 2001 | 14 | 280,14 | |

| Хозяйственный инвентарь | Шкаф | 2 | 5002 | 2501 | 14 | 700,28 |

| Стул | 6 | 1806 | 301 | 14 | 252,84 | |

| Стол | 3 | 3503 | 1501 | 14 | 490,42 | |

| Компьютер | 1 | | 11000 | 14 | 1540 | |

| Итого | х | х | 5971815 | х | х | 622384,11 |

-

Стоимость оборотного капитала

Стоимость, вовлеченных в производственный процесс предметов труда, образует оборотный капитал предприятия.

Главная особенность оборотного капитала предприятия заключается в том, что он однократно (один раз) участвует в производственном процессе и полностью переносит свою стоимость на готовый продукт.

Для определения стоимости оборотного капитала, необходимо произвести расчет норм расхода основных и вспомогательных материалов на единицу работ и на рабочую смену.

Расчет ресурсов, требующих для организации работ на единицу работ

произведем в таблице 4.2. - Нормы расхода основных и вспомогательных материалов на единицу работ

Таблица 4.2-Нормы расхода основных и вспомогательных материалов на единицу работ.

| № | Наименование материала | Единица измерения | Расход материала на единицу работ | Стоимость единицы измерения, руб. | Стоимость материала на единицу работ, руб. |

| 1. | Провод | м | 1,5 | 31,0 | 46,5 |

| 2. | Кабель | м | 2,3 | 41,0 | 94,3 |

| 3. | Предохранитель | шт. | 2 | 21,0 | 42 |

| 4. | Электролампа | шт. | 2 | 73,0 | 146 |

| | | | | 166.0 | 328,8 |

Для определения расхода ресурсов, требующих для организации работ на рабочую смену и год необходимо произвести расчет трудоемкости работ за смену.

Трудоемкость работ за смену определяется по формуле:

∑Тсмена = ∑Тобщ. / количество смен в году [9]

∑Тсмена = ∑Тобщ. / количество смен в году= 2115,129

/212=9,97 нормо-час.

.∑Тобщ. - общая трудоемкость,нормо-час

Количество смен в году = 212.

Расчет ресурсов, требующих для организации работ на рабочую смену и год произведем в таблице 4.3 - Расход ресурсов,