Файл: Цели и задачи дисциплины, ее место и роль в учебном процессе.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 20.03.2024

Просмотров: 76

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

.

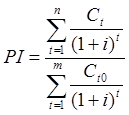

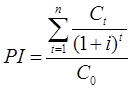

При многократном инвестировании следует использовать следующую формулу:

C0 (CF0t) – первоначальные единовременные или многократные инвестиции, учитываемые без знака «-».

Индекс рентабельности показывает, сколько единиц дисконтированных денежных притоков приходится на одну единицу дисконтированных денежных оттоков.

Рекомендуется приминать проекты с индексом рентабельности выше 1 (чем выше индекс, тем выше эффективность проекта). Инвестиционные проекты со значением индекса менее 1 при прочих равных условиях рекомендуется отклонять. Если же индекс рентабельности равен 1, то это означает, что по проекту не ожидается ни убытком, ни прибыли (в текущем, дисконтированном, их выражении).

В целом, методы, основанные на дисконтировании, являются более совершенными по сравнению с простыми методами оценки эффективности инвестиционного проекта.

Вопросы для самопроверки:

1. Есть ли разница между терминами «проект» и «инвестиционный проект»?

2. На что направлены проекты реновации?

3. Каковы основные стадии жизненного цикла инвестиционного проекта?

4. По каким причинам инвестиционный проект может перейти на стадию ликвидации?

5. Каковы основные этапы управления инвестиционными проектами?

6. Учитывают ли простые методы оценки эффективности инвестиционных проектов фактор времени?

7. Если чистая текущая стоимость отрицательна, то стоит ли реализовывать инвестиционный проект?

8. Можно ли по сроку окупаемости инвестиционного проекта судить о его ликвидности?

9. Может ли сложиться ситуация, когда чистая текущая стоимость будет величиной положительной, а индекс рентабельности будет меньше 1?

10. Что должен делать инвестиционный менеджер для эффективного управления инвестиционными проектами?

Литература по теме:

Базовое учебное пособие:

1. Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова; Моск. гос. ун-т экономики, статистики и информатики. – М.: Юрайт, 2014. – 422 с.

Основная литература:

1. Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфина РФ, Госстроя РФ № 477 от 21.06.1999 г.).

2. Черняк В.З. Управление инвестиционными проектами [Электронный ресурс]: учебное пособие для вузов / Черняк В.З. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – 364 c. – Режим доступа

http://www.iprbookshop.ru/52060. – ЭБС «IPRbooks».

Дополнительная литература:

1. Инвестиционный менеджмент: учебник и практикум для академического бакалавриата / Под общ. ред В.Д. Кузнецова. – М.: Юрайт, 2017. – 276 с.

2. Касьяненко Т.Г. Экономическая оценка инвестиций: учебник и практикум / Т.Г. Касьяненко, Г.А. Маховикова. – М.: Юрайт, 2017. – 559 с.

Интернет-ресурсы:

1. http://www.cfin.ru/

Практические задания:

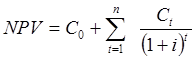

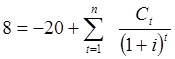

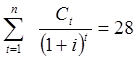

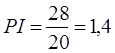

Задание 1.

Имеется инвестиционный проект, чистая приведенная стоимость которого составляет 8 у.е., а начальные инвестиционные затраты равны 20 у.е. Определите индекс рентабельности.

Решение:

а)

б)

Индекс рентабельности инвестиционного проекта составляет 1,4.

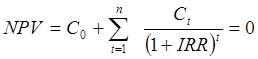

Задание 2.

Имеется инвестиционный проект, начальные инвестиционные затраты которого равны 30 у.е., а денежный поток составляет 48 у.е. Инвестиционный проект рассчитан на 1 год. Определите IRR.

Решение:

IRR – ставка дисконта, при которой NPV=0.

IRR = 0,6 или 60%.

Задание 3.

Имеется инвестиционный проект со следующими потоками денежных средств (в у.е.):

Первоначальные инвестиции составляют 340 у.е.

Если приемлемая ставка дисконта составляет 0,11. Определите, чему равна чистая приведенная стоимость данного инвестиционного проекта.

Решение.

Так как чистая приведенная стоимость больше 0, то инвестиционный проект рекомендуется примять при прочих равных условиях.

Тема 5. Управление денежными потоками инвестиционного проекта

Цель данной темы– изучение и анализ денежных потоков от операционной, инвестиционной и финансовой деятельности.

Задачи изучения темы:

определить понятие денежного потока;

изучить структуру плана денежных потоков.

Изучив данную тему, студент должен:

знать:

денежные потоки и их состав;

способы оценки денежных притоков и оттоков;

особенности учета изменения оборотного капитала при оценке денежных потоков;

использование денежных потоков в оценке эффективности инвестиционных проектов;

уметь:

оценить денежные притоки и оттоки от инвестиционной деятельности;

определить участие оборотного капитала в денежных притоках и оттоках;

рассчитать денежные притоки и оттоки от операционной деятельности;

определять денежные потоки от финансовой деятельности.

Расчет приведенной стоимости производится только на основании дисконтирования денежного потока (cash flow), под которым в общем случае понимают оборот денег определенного направления или вида деятельности, протекающий непрерывно во времени.

Целесообразно под потоком денег понимать разность между суммами денег, поступающих инвестору на расчетный счет и в кассу (притоками денег), и суммами, уходящими с расчетного счета и из кассы (оттоки денег).

Рекомендуется денежные потоки инвестиционного проекта обозначать через Ф(t), если они относятся к моменту времени t, или через Ф(m), если они относятся к m шагу. Денежные потоки проекта классифицируют в зависимости от отдельных видов деятельности:

денежный поток от инвестиционной деятельности ФИ(t);

денежный поток от операционной деятельности ФО(t);

денежный поток от финансовой деятельности ФФ(t).

В рамках каждого из этих трех видов деятельности в ходе любого расчетного периода (шага)

m – месяца, квартала, года – денежный поток характеризуется:

притоком П(m) денежных средств, равным размеру денежных поступлений на расчетный счет и в кассу (притоки денег определяют результат реализации ИП в стоимостном выражении на этом шаге);

оттоком О(m) денежных средств, равным платежам на этом шаге;

сальдо, равным разности между притоком и оттоком.

Денежные потоки могут выражаться в ценах:

Текущих (базисные) – цены без учета инфляции.

Прогнозных – цены, ожидаемые на будущих шагах расчета.

Дефлированных (расчетных) – прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Мировых – выражение цен в иностранной валюте.

Денежные потоки могут выражаться в разных валютах. Рекомендуются учитывать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), вслед за этим приводить их к единой, итоговой валюте.

Денежные потоки бывают (табл. 9):

Традиционными (ординарными) – потоки, в которых есть один или более периодов расходов, а затем следуют один или более периодов поступлений. Таким образом, знак денежного потока меняется только один раз.

Нетрадиционными (неординарными) – потоки, в которых знак денежных потоков меняется более одного раза.

Таблица 9.

Виды денежных потоков

При многократном инвестировании следует использовать следующую формулу:

C0 (CF0t) – первоначальные единовременные или многократные инвестиции, учитываемые без знака «-».

Индекс рентабельности показывает, сколько единиц дисконтированных денежных притоков приходится на одну единицу дисконтированных денежных оттоков.

Рекомендуется приминать проекты с индексом рентабельности выше 1 (чем выше индекс, тем выше эффективность проекта). Инвестиционные проекты со значением индекса менее 1 при прочих равных условиях рекомендуется отклонять. Если же индекс рентабельности равен 1, то это означает, что по проекту не ожидается ни убытком, ни прибыли (в текущем, дисконтированном, их выражении).

В целом, методы, основанные на дисконтировании, являются более совершенными по сравнению с простыми методами оценки эффективности инвестиционного проекта.

Вопросы для самопроверки:

1. Есть ли разница между терминами «проект» и «инвестиционный проект»?

2. На что направлены проекты реновации?

3. Каковы основные стадии жизненного цикла инвестиционного проекта?

4. По каким причинам инвестиционный проект может перейти на стадию ликвидации?

5. Каковы основные этапы управления инвестиционными проектами?

6. Учитывают ли простые методы оценки эффективности инвестиционных проектов фактор времени?

7. Если чистая текущая стоимость отрицательна, то стоит ли реализовывать инвестиционный проект?

8. Можно ли по сроку окупаемости инвестиционного проекта судить о его ликвидности?

9. Может ли сложиться ситуация, когда чистая текущая стоимость будет величиной положительной, а индекс рентабельности будет меньше 1?

10. Что должен делать инвестиционный менеджер для эффективного управления инвестиционными проектами?

Литература по теме:

Базовое учебное пособие:

1. Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова; Моск. гос. ун-т экономики, статистики и информатики. – М.: Юрайт, 2014. – 422 с.

Основная литература:

1. Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфина РФ, Госстроя РФ № 477 от 21.06.1999 г.).

2. Черняк В.З. Управление инвестиционными проектами [Электронный ресурс]: учебное пособие для вузов / Черняк В.З. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – 364 c. – Режим доступа

http://www.iprbookshop.ru/52060. – ЭБС «IPRbooks».

Дополнительная литература:

1. Инвестиционный менеджмент: учебник и практикум для академического бакалавриата / Под общ. ред В.Д. Кузнецова. – М.: Юрайт, 2017. – 276 с.

2. Касьяненко Т.Г. Экономическая оценка инвестиций: учебник и практикум / Т.Г. Касьяненко, Г.А. Маховикова. – М.: Юрайт, 2017. – 559 с.

Интернет-ресурсы:

1. http://www.cfin.ru/

Практические задания:

Задание 1.

Имеется инвестиционный проект, чистая приведенная стоимость которого составляет 8 у.е., а начальные инвестиционные затраты равны 20 у.е. Определите индекс рентабельности.

Решение:

а)

б)

Индекс рентабельности инвестиционного проекта составляет 1,4.

Задание 2.

Имеется инвестиционный проект, начальные инвестиционные затраты которого равны 30 у.е., а денежный поток составляет 48 у.е. Инвестиционный проект рассчитан на 1 год. Определите IRR.

Решение:

IRR – ставка дисконта, при которой NPV=0.

IRR = 0,6 или 60%.

Задание 3.

Имеется инвестиционный проект со следующими потоками денежных средств (в у.е.):

| С1 [3] | С2 | С3 |

| +100 | +200 | +270 |

Первоначальные инвестиции составляют 340 у.е.

Если приемлемая ставка дисконта составляет 0,11. Определите, чему равна чистая приведенная стоимость данного инвестиционного проекта.

Решение.

Так как чистая приведенная стоимость больше 0, то инвестиционный проект рекомендуется примять при прочих равных условиях.

Тема 5. Управление денежными потоками инвестиционного проекта

Цель данной темы– изучение и анализ денежных потоков от операционной, инвестиционной и финансовой деятельности.

Задачи изучения темы:

определить понятие денежного потока;

изучить структуру плана денежных потоков.

Изучив данную тему, студент должен:

знать:

денежные потоки и их состав;

способы оценки денежных притоков и оттоков;

особенности учета изменения оборотного капитала при оценке денежных потоков;

использование денежных потоков в оценке эффективности инвестиционных проектов;

уметь:

оценить денежные притоки и оттоки от инвестиционной деятельности;

определить участие оборотного капитала в денежных притоках и оттоках;

рассчитать денежные притоки и оттоки от операционной деятельности;

определять денежные потоки от финансовой деятельности.

Расчет приведенной стоимости производится только на основании дисконтирования денежного потока (cash flow), под которым в общем случае понимают оборот денег определенного направления или вида деятельности, протекающий непрерывно во времени.

Целесообразно под потоком денег понимать разность между суммами денег, поступающих инвестору на расчетный счет и в кассу (притоками денег), и суммами, уходящими с расчетного счета и из кассы (оттоки денег).

Рекомендуется денежные потоки инвестиционного проекта обозначать через Ф(t), если они относятся к моменту времени t, или через Ф(m), если они относятся к m шагу. Денежные потоки проекта классифицируют в зависимости от отдельных видов деятельности:

денежный поток от инвестиционной деятельности ФИ(t);

денежный поток от операционной деятельности ФО(t);

денежный поток от финансовой деятельности ФФ(t).

В рамках каждого из этих трех видов деятельности в ходе любого расчетного периода (шага)

m – месяца, квартала, года – денежный поток характеризуется:

притоком П(m) денежных средств, равным размеру денежных поступлений на расчетный счет и в кассу (притоки денег определяют результат реализации ИП в стоимостном выражении на этом шаге);

оттоком О(m) денежных средств, равным платежам на этом шаге;

сальдо, равным разности между притоком и оттоком.

Денежные потоки могут выражаться в ценах:

Текущих (базисные) – цены без учета инфляции.

Прогнозных – цены, ожидаемые на будущих шагах расчета.

Дефлированных (расчетных) – прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Мировых – выражение цен в иностранной валюте.

Денежные потоки могут выражаться в разных валютах. Рекомендуются учитывать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), вслед за этим приводить их к единой, итоговой валюте.

Денежные потоки бывают (табл. 9):

Традиционными (ординарными) – потоки, в которых есть один или более периодов расходов, а затем следуют один или более периодов поступлений. Таким образом, знак денежного потока меняется только один раз.

Нетрадиционными (неординарными) – потоки, в которых знак денежных потоков меняется более одного раза.

Таблица 9.

Виды денежных потоков

| Вид потока | Знак потока в периоде | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | … | |

| Традиционный (ординарный) | - | + | + | + | + | + | + | + |

| - | - | - | + | + | + | + | + | |

| Нетрадиционный (неординарный) | - | + | + | - | + | + | + | - |

| + | + | - | - | + | + | - | + | |