Файл: Цели и задачи дисциплины, ее место и роль в учебном процессе.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 20.03.2024

Просмотров: 76

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

амортизации – из табл. 11. Остаточная стоимость определяется как разность между первоначальными затратами (стоимостью приобретения реальных средств) и амортизацией. «Затраты по ликвидации» – это оценочная величина, прогнозируемая менеджерами фирмы.

Чистой ликвидационной стоимостью каждого элемента является разность между его рыночной стоимостью (строка 1) с одной стороны и величиной ликвидационных затрат (строка 5) и удержанного налога (строка 7) – с другой. Перенесем данные табл. 12 в табл. 10, имея в виду, что по каждому элементу капитальных средств на шаге ликвидации затратами будут налоги плюс ликвидационная стоимость, а поступлениями – их рыночная стоимость.

На основании данных табл. 10 и 11 можно приступать к вычислению чистой приведенной стоимости проекта.

Потоки денег от финансовой деятельности Ф3рекомендуется рассчитывать согласно таблице 13:

Таблица 13.

Расчет составляющих потока денег от финансовой деятельности

При этом для проекта в целом:

Ф3 = строка (6) = (1) + (2) + (3) (4),

а для свободных средств реципиента (когда выплачиваются дивиденды):

Ф3 = (1) + (2) + (3) (4) (5).

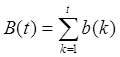

Сальдо накопленных денег В(t)на шаге t находят как сумму:

,

,

где

b(k )= Ф1(k) + Ф2(k) + Ф3(k)

Ф1 – строка 7 таблицы 7.1;

Ф2 – строка 13 таблицы 7.2;

Ф3– строка 6 таблицы 7.4.

Так, например, сальдо накопленных денег на 3-м шаге В(3) находят как сумму:

В(3) = b(0) + b(1) + b(2) + b(3) = [Ф1(0) + Ф2(0) +Ф3(0)]+ [Ф1(1)+Ф2(1)+Ф3(1)] + [Ф1(2) + Ф2(2) + Ф3(2)] + [Ф1(3) + Ф2(3) + Ф3(3)].

Текущее сальдо реальных денегb(t) определяется черезB(t) по формуле:b(t)=B(t) –B(t – 1), при этом начальное значение сальдо накопленных денег В(0) принимается равным значению суммы на текущем счете участника проекта на начальный момент t = 0. Необходимым критерием принятия инвестиционного решения при этом является положительное значение сальдо накопленных денег B(t) на любом этапе инвестиционного проекта. Отрицательная величина сальдо накопленных денег свидетельствует о необходимости привлечения дополнительных заемных или собственных средств.

Таким образом, с помощью таблиц 10–13 применяя методику расчета указанных в них показателей, можно найти чистую приведенную стоимость проекта и определить целесообразность инвестирования в него средств.

Вопросы для самопроверки:

1. Что такое денежные потоки?

2. Что относится к притоку и оттоку денежных средств?

3. Из каких трех частей состоит план денежных потоков?

4. Для чего и как необходимо учитывать изменения оборотного капитала при оценке денежных потоков?

5. Являются ли амортизационные отчисления притоком денежных средств?

6. Что подразумевается под операционной деятельностью?

7. Что такое мировые цены?

8. Что такое традиционные денежные потоки?

9. Как определяется накопленный денежный поток по инвестиционному проекту?

10. Является ли продажа основного средства притоком денежных средств?

Литература по теме:

Базовое учебное пособие:

1. Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова; Моск. гос. ун-т экономики, статистики и информатики. – М.: Юрайт, 2014. – 422 с.

Основная литература:

1. Черняк В.З. Управление инвестиционными проектами [Электронный ресурс]: учебное пособие для вузов / Черняк В.З. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – 364 c. – Режим доступа http://www.iprbookshop.ru/52060. – ЭБС «IPRbooks»

Дополнительная литература:

1. Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфина РФ, Госстроя РФ № 477 от 21.06.1999 г.).

2. Максимова В. Инвестиционный менеджмент: учебник и практикум для академического бакалавриата / Под общ. ред. В.Д. Кузнецова. – М.: Издательство Юрайт, 2017.– 276с.

3. 3.Джурбина Е.М. Инвестиции [Электронный ресурс]: учебное пособие / Е.М. Джурбина, С.Г. Мурадова. – Электрон. текстовые данные. – Ставрополь: Северо-Кавказский федеральный университет, 2015. – 204 c.– Режим доступа: http://www.iprbookshop.ru/62934.html.–

Чистой ликвидационной стоимостью каждого элемента является разность между его рыночной стоимостью (строка 1) с одной стороны и величиной ликвидационных затрат (строка 5) и удержанного налога (строка 7) – с другой. Перенесем данные табл. 12 в табл. 10, имея в виду, что по каждому элементу капитальных средств на шаге ликвидации затратами будут налоги плюс ликвидационная стоимость, а поступлениями – их рыночная стоимость.

На основании данных табл. 10 и 11 можно приступать к вычислению чистой приведенной стоимости проекта.

Потоки денег от финансовой деятельности Ф3рекомендуется рассчитывать согласно таблице 13:

Таблица 13.

Расчет составляющих потока денег от финансовой деятельности

| | Наименование показателя | Значение показателя по шагам расчета | |||

| Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | ||

| 1. | Собственный капитал | | | | |

| 2. | Краткосрочные кредиты | | | | |

| 3. | Долгосрочные кредиты | | | | |

| 4. | Погашение задолженностей по кредитам | | | | |

| 5. | Выплата дивидендов | | | | |

| 6. | Сальдо финансовой деятельности | | | | |

При этом для проекта в целом:

Ф3 = строка (6) = (1) + (2) + (3) (4),

а для свободных средств реципиента (когда выплачиваются дивиденды):

Ф3 = (1) + (2) + (3) (4) (5).

Сальдо накопленных денег В(t)на шаге t находят как сумму:

,где

b(k )= Ф1(k) + Ф2(k) + Ф3(k)

Ф1 – строка 7 таблицы 7.1;

Ф2 – строка 13 таблицы 7.2;

Ф3– строка 6 таблицы 7.4.

Так, например, сальдо накопленных денег на 3-м шаге В(3) находят как сумму:

В(3) = b(0) + b(1) + b(2) + b(3) = [Ф1(0) + Ф2(0) +Ф3(0)]+ [Ф1(1)+Ф2(1)+Ф3(1)] + [Ф1(2) + Ф2(2) + Ф3(2)] + [Ф1(3) + Ф2(3) + Ф3(3)].

Текущее сальдо реальных денегb(t) определяется черезB(t) по формуле:b(t)=B(t) –B(t – 1), при этом начальное значение сальдо накопленных денег В(0) принимается равным значению суммы на текущем счете участника проекта на начальный момент t = 0. Необходимым критерием принятия инвестиционного решения при этом является положительное значение сальдо накопленных денег B(t) на любом этапе инвестиционного проекта. Отрицательная величина сальдо накопленных денег свидетельствует о необходимости привлечения дополнительных заемных или собственных средств.

Таким образом, с помощью таблиц 10–13 применяя методику расчета указанных в них показателей, можно найти чистую приведенную стоимость проекта и определить целесообразность инвестирования в него средств.

Вопросы для самопроверки:

1. Что такое денежные потоки?

2. Что относится к притоку и оттоку денежных средств?

3. Из каких трех частей состоит план денежных потоков?

4. Для чего и как необходимо учитывать изменения оборотного капитала при оценке денежных потоков?

5. Являются ли амортизационные отчисления притоком денежных средств?

6. Что подразумевается под операционной деятельностью?

7. Что такое мировые цены?

8. Что такое традиционные денежные потоки?

9. Как определяется накопленный денежный поток по инвестиционному проекту?

10. Является ли продажа основного средства притоком денежных средств?

Литература по теме:

Базовое учебное пособие:

1. Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова; Моск. гос. ун-т экономики, статистики и информатики. – М.: Юрайт, 2014. – 422 с.

Основная литература:

1. Черняк В.З. Управление инвестиционными проектами [Электронный ресурс]: учебное пособие для вузов / Черняк В.З. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – 364 c. – Режим доступа http://www.iprbookshop.ru/52060. – ЭБС «IPRbooks»

Дополнительная литература:

1. Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфина РФ, Госстроя РФ № 477 от 21.06.1999 г.).

2. Максимова В. Инвестиционный менеджмент: учебник и практикум для академического бакалавриата / Под общ. ред. В.Д. Кузнецова. – М.: Издательство Юрайт, 2017.– 276с.

3. 3.Джурбина Е.М. Инвестиции [Электронный ресурс]: учебное пособие / Е.М. Джурбина, С.Г. Мурадова. – Электрон. текстовые данные. – Ставрополь: Северо-Кавказский федеральный университет, 2015. – 204 c.– Режим доступа: http://www.iprbookshop.ru/62934.html.–