Файл: Технологии с каждым годом развиваются все стремительнее и стремительнее.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 34

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Другие альтернативы более низкой мощности для частного спектра направлены же на более узкое применение. Поэтому перед нами, человечеством, в частности, стоит задача создания новой инфраструктуры для распространения и реализации концепции интернет вещей во всех областях нашей жизнедеятельности.

Рисунок 2. Сферы, использующие Интернет Вещей

2. Зачем IoT банкам

Как было сказано выше, IoT сейчас активно развивается, заполоняя собой все сферы деятельности. И не стоит забывать о такой важной сфере, как банк. Без финансов человек никто. Ничего нельзя получить за просто так, а «работать за еду» получается не у каждого, да и не каждый готов идти на такое. Именно поэтому нельзя отрицать, что деньги – это основная потребность человека. А где деньги, там, естественно, и банки.

Банк – это финансовая организация, деятельностью которой является привлечение и размещение денежных средств, и проведение расчетов. По сути, банк – это посредник между деньгами и человеком. И для того, чтобы люди продолжали доверять банку быть этим посредником, такой организации приходится постоянно развиваться в области как финансовой, так и IT. А появление такого концепта, как Интернет Вещей очень удобной и реализуемой вещью для трансформации банковской сферы в то, что сейчас называется FinTech.

Все больше цифровых технологий и инноваций вкладываются в банковскую систему и формируют операционные модели этого сектора. Big Data, ML, блокчейн, AI, автоматизация процессов, IoT – это самые популярные облачные технологии, образующие некие новшества банковской системы. Все банки стремятся сейчас перейти на более надежную цифровую базу. Без этого ни одна организация даже не сможет попасть в список конкурентоспособных и развитых/развивающихся учреждений.

Еще несколько лет назад сложно было представить, что человек сможет управлять своими счетами при помощи даже просто компьютера. Поход в банк являлся неотъемлемой частью жизни любого человека, получающего какое-либо финансирование. Сейчас же мы имеем возможности на управление финансами не только через компьютер, но и через планшет, смартфон, даже часы!

Чем больше развивается беспроводная связь, тем больше разрабатывается IoT-приложения, которая позволяют собирать информацию о неких потребностях и предпочтениях клиентов. С каждым годом технологии прогрессируют все больше, а значит потребность в Интернет Вещей как в целом, так и для банков возрастает. Сейчас ни один банк, который готов позиционировать себя как надежный, выгодный и так далее, можно сказать, обязан использовать IoT в своей сфере.

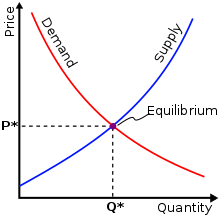

Кроме того, чем больше развитие технологий в мире, тем больше клиентский спрос на удобный мобильный банковский сервис. А чем больше спрос, тем, что уже не раз доказывалось множеством формул и графиков, больше предложений от банков, для его удовлетворения.

Рисунок 3. График спроса и предложения

IoT технологии позволяют обеспечивать это предложение. Интернет Вещей помогает при сборе и анализе больших массивов банковской информации, благодаря чему банк может предоставить индивидуальные услуги, тарифы или скидки на уже имеющиеся услуги. Также это позволяет разработать программы поощрений, опять же индивидуальные для каждого клиента, что способствует лояльности.

При помощи Интернета Вещей можно не только отслеживать поведение клиента, его предпочтения и так далее, но также IoT помогает улучшать внутренние процессы. Лучше всего это отображается на принятии решений по продуктовой стратегии и в кредитовании. Данные, которые собираются Интернетом Вещей, можно использовать для прогнозирования целевых предложений по банковским продуктам или для определения кредитного риска потенциальных заемщиков, особенно, если те не имеют под собой кредитной истории, а также для принятия различных коммерческих решений.

Благодаря технологии Интернета Вещей у банков появляется преобразовать всю полученную и проанализированную информацию в денежный эквивалент, то есть в личную прибыль, что также и позволяет им подняться на финансовом рынке.

Из всего этого следует следующее: с развитием инновационных решений в IoT банки имеют возможность улучшить персональный уровень обслуживания клиентов всех сфер и уровней на новую ступень.

Технологии Интернет Вещей собирают и анализируют большие массивы информации. Таким образом, банковские организации получают больше данных о клиентах, за счет чего улучшают собственные внутренние процессы принятия решений со стороны предоставляемых услуг, инвестиций и продуктовой стратегии. Примером может послужить то, что при помощи информации, взятой с IoT банк, может использовать ее для определения более четкой детализации картины персонального кредитного риска. Те же данные могут служить для разработки индивидуальной программы поощрения клиента, что станет толчком для повышения собственной лояльности. Это может позволить банкам поднять индивидуальный подход обслуживания клиентов на новый уровень.

На практике использовать IoT в банковской сфере можно в различных областях. Уже на сегодняшний день клиента можно распознать сразу же, как только он входит в помещение. Происходит это за счет установленных в отделениях биометрических и позиционных данных, «сотрудничающих» с видеокамерами. Датчики, размещенные на банкоматах, собирают информацию, анализ которой позволяет определить оптимальные зоны для постановки банковских аппаратов. За счет информации непосредственно о клиенте и его местоположении, организации могут предоставлять свои продукты и помогать принять выгодные для обоих сторон решения в финансовой деятельности.

Через пару лет уже массово люди будут проводить транзакции из дома при помощи повседневных устройств. Базовые операции можно будет использовать при помощи специальных приложения, установленных на персональные и носимые устройства, такие как смартфоны, финес-трекеры, smart-часы, а также при помощи голосовых устройств, таких как GPS-системы, установленные на автомобильных устройствах. Оплаты за любые услуги уже становятся быстрее и удобнее, а в течении пары лет и вовсе перестанут отнимать время и станут легко реализуемыми. Сейчас уже можно оплачивать транспортные услуги такси, просто привязав банковскую карту к приложению, а датчики NFC позволяют обычным прикосновением телефона или smart-часов к платежному аппарату перечислить деньги на счет компании, оказывающей услуги. Еще недавно было сложно себе представить оплату различных услуг без наличных денежных средств, когда в настоящем становится уже необязательным использование даже банковской карты.

По данным исследований аналитической компании iKS Consulting в 2016 году количество реализованных IoT-проектов в финансовой сфере повысилось на 10%. В 2017 году объем рынка составил свыше 1,2 миллиардов рублей. Темпы роста с 2017 по 2020 года не снижаются с уровня 5%. Десятки решений различных финансовых и банковский IoT приложений разрабатываются, и с каждым годом рост этих решений растет [4].

3. IoT в ЖКХ

ЖКХ – это те буквы, которые почти у каждого вызывают неприятные ощущения и воспоминания. И проблема заключается не столько в самой организации, сколько в неожиданностях, которые она преподносит. Сколько людей, получая квитанцию, испытывали удивление, увидев собственные счета за воду? Конечно, счетчики помогают отслеживать потребление ресурсов, но все же и это не всегда помогает точно понять, откуда взялась такая стоимость. Причина таких «удивлений» в несовершенстве системе учета потребляемых ресурсов, где потребитель должен сам высчитывать и отправлять в компанию показатели счетчиков, что не является идеальным для учета. Как минимум человеческий ресурс – это всегда нестабильная вещь. И дело не в том, что люди любят приврать, а в том, что ошибки – это повседневная вещь.

Именно тут в дело и вступает технология Интернет Вещей. Уже появились модели «умных» счетчиков, которые с постоянной регулярностью передают показания в ЖКХ, а у клиентов есть возможность отслеживать статистику расхода потребляемых ресурсов.

По примерным данным потери ресурсов в сфере жилищно-коммунальных услуг составляют около 10-15% на воду, 30-40% на электричество и до 60% на газ. Эти потери огромны. Множество компаний, например, Мособлгаз, не могут выйти в плюс за счет того, что большинство поставленного компанией ресурса не оплачивается. Кто не умеет корректно считывать показания, некоторые не могут правильно определить, например, из-за плохого возраста или зрения, некоторые не хотят/забывают ежемесячно заходить на уже созданный сайт (лично ходить в ЖКХ и оплачивать нет необходимости) для отправки показаний и их оплаты. К тому же множество случаев незаконные подключения, установка магнитов на счетчики для уменьшения численности исключительно визуально и так далее.

Рисунок 4. Реальная реклама магнитов, останавливающих показания счетчика

Основная причина таких потерь для компаний – это то, что за показаниями счетчиков следят исключительно пользователи. Компании не выделяют от себя людей, которые бы делали это самостоятельно, а люди, как известно, не всегда готовы платить из своего кармана, если есть возможность этого не делать.

А сколько людей видели, что их счета оказываются значительно больше, чем они потребляли? Где-то компания не корректно сделала расчеты, где-то «добрые соседи», подключающиеся к чужим счетчикам, где-то еще какие-либо причины. Все это показывает, что вмешательство технологий в сферу оказания жилищно-коммунальных услуг не просто желательно, а необходимо. И именно тут на помощь приходит проект Интернета вещей. На сегодняшний момент попыток для создания удобного сервиса для мониторинга и оплаты ресурсов ЖКХ было немного, но в скором времени и эта сфера не останется без внимания прогресса [5].

В рамках данного проекта будет рассмотрен тот частный случай, когда технология IoT необходима для оплаты услуг ЖКХ. В эту область входит и снятие показателей с датчиков, отслеживание их в любой момент времени, получение информации с них и непосредственная оплата с мобильного устройства или персонального компьютера. Для реализации такой задачи необходимо рассмотреть все существующие концепции решений и технологий и на их основе определить, по какому пути развития пойдет будущая разработка.

4. Протоколы связи

Протоколы связи – набор соглашений интерфейса на логическом уровне, определяющий обмен данными между различными программами и технологиями. Данные соглашения создают единый способ передачи информации и обрабатывают ошибки при взаимодействии программного обеспечения.

Сейчас существует множество протоколов для передачи данных, каждый из которых удобен в разных областях, разных сферах и даже отдельно для каждого устройства, количества этих устройств. Стоит рассмотреть подробнее основные протоколы для определения того, какой из них наиболее подходит для решения нашей задачи.

CoAP.

CoAP (Contrained Application Protocol) – это протокол сервисного уровня. Он предназначен для использования в различных интернет-устройствах, содержащих ограниченные ресурсы. Например, узлы беспроводной сенсорной сети. Если говорить простыми словами, то CoAP предназначен для использования на очень простом и на ограниченном оборудовании, например, на 8-битном микроконтроллере или на датчиках низкой мощности и так далее, которые не могут работать на HTTP или TLS. Данный протокол основан на протоколе HTTP, но в отличие от последнего, который использует TCP и является текстовым протоколом, CoAP – бинарный протокол, который работает поверх UDP. Это отличие позволяет уменьшить объем передаваемой информации. Сервер предоставляет свои ресурсы адресам URL, после чего пользователи обращаются к ним посредством стандартных методов: GET, PUT, POST и DELETE.