Файл: Методические указания к выполнению раздела книр1 по курсу Анализ данных и аналитика в принятии решений.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.03.2024

Просмотров: 31

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Решим задачу в среде MS Excel. Воспользуемся инструментами «Регрессия» и «Корреляция» надстройки Анализ данных и проанализируем полученные данные. По матрице коэффициентов парной корреляции коэффициент мультиколлинеарности превышает 0,5 (уровень статистической значимости α = 0,05), значит b1, b2 и b3 нельзя интерпретировать как показатели раздельного влияния X1, X2 и X3 на Y. Следовательно, показатель X3 необходимо исключить из дальнейших расчетов (рисунок Рисунок 1).

Рисунок 1 – Экранная форма расчета (1)

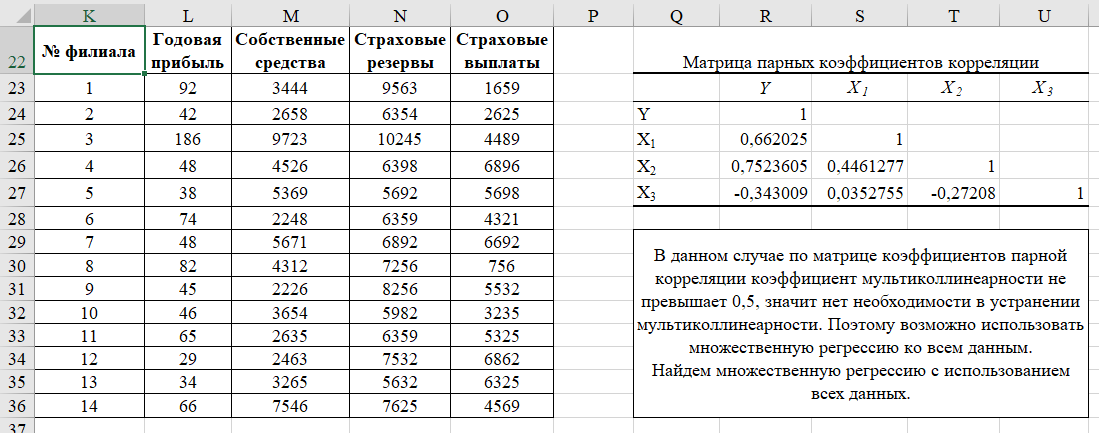

В результате по матрице коэффициентов парной корреляции коэффициент мультиколлинеарности не превышает 0,5 (уровень статистической значимости α = 0,05), значит нет необходимости в устранении мультиколлинеарности. Поэтому возможно использовать множественную регрессию ко всем данным (рисунок Рисунок 2).

Рисунок 2 - Экранная форма расчета (2)

На основе полученных данных можно записать уравнение множественной регрессии:

Ŷ= -49,4871+0,00819X1+0,013954X2-0,0046X3.

Оценим качество уравнения множественной регрессии с помощью коэффициента детерминации R-квадрат. Исходя из полученных результатов, R-квадрат для множественной регрессии равен 0,7447 (близок к 1). Следовательно, можно утверждать, что уравнение множественной регрессии обладает достаточно высоким качеством. F-критерий Фишера: Fрасч.=9,7219>Fтабл.=3,7083, следовательно уравнение значимо.

Результат расчета представлен на рисунке Рисунок 3.

Рисунок 3 - Экранная форма расчета (3)

Увеличение собственных средств на 1% приведет к увеличению годовой прибыли в среднем на 0,00819 млн руб. Увеличение страховых резервов на 1% приведет к увеличению годовой прибыли в среднем на 0,013954 млн руб. Увеличение страховых выплат на 1% приведет к уменьшению годовой прибыли в среднем на 0,0046 млн руб. 74,47% годовой прибыли объясняется изменением собственных средств, страховых резервов и страховых выплат, на все остальные факторы приходится 25,53%.

Прогнозируется увеличение значения фактора X2 (страховые резервы) в 1-ом филиале на 10%, что составляет 956,3 млн руб. Увеличим на это число размер страховых резервов в 1-ом филиале: X

2 = 10519,3 млн руб. Оценим размер чистой годовой прибыли данного филиала:

Ŷ(10519,3) = -49,4871+0,00819*3444+0,01395*10519,3-0,0046*1659 = 117,9 млн руб.

Доверительный интервал прогнозируемого индивидуального значения чистой годовой прибыли филиала при уровне статистической значимости α = 0,05:

116,7147<=Yпр(10519,3)<=119,034.

Пример 2. По 20 предприятиям N-ого региона изучается зависимость выработки продукции на одного работника y (дес.тыс. руб.) от ввода в действие новых основных фондов x1(% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих x2 (%).

| № | Y выработка (дес. тыс. руб.) | x1 ввода в действие новых оф (%) | x2 удельный вес рабочих высокой квалификации(%). |

| 1 | 7 | 4.3 | 11 |

| 2 | 7 | 3.9 | 13 |

| 3 | 7 | 3.7 | 15 |

| 4 | 7 | 4 | 17 |

| 5 | 7 | 4.5 | 18 |

| 6 | 7 | 4.8 | 19 |

| 7 | 8 | 5.4 | 19 |

| 8 | 8 | 4.4 | 20 |

| 9 | 8 | 4.9 | 20 |

| 10 | 10 | 6.8 | 21 |

| 11 | 9 | 6.9 | 21 |

| 12 | 11 | 6.4 | 22 |

| 13 | 9 | 6.8 | 22 |

| 14 | 11 | 7.2 | 25 |

| 15 | 12 | 7.1 | 28 |

| 16 | 12 | 8.2 | 29 |

| 17 | 12 | 8.1 | 30 |

| 18 | 12 | 8.5 | 31 |

| 19 | 14 | 9.6 | 32 |

| 20 | 14 | 9.9 | 36 |

Построим линейную модель множественной регрессии уравнение множественной регрессии. И найдем коэффициенты парной, частной и множественной корреляции.

Решение

Для начала произведены необходимые расчеты и внесены в таблицу:

| № | y | x1 | x2 | yx1 | yx2 | x1x2 | x1^2 | x2^2 | y^2 |

| 1 | 7 | 4.3 | 11 | 30.1 | 77 | 47.3 | 18.49 | 121 | 49 |

| 2 | 7 | 3.9 | 13 | 27.3 | 91 | 50.7 | 15.21 | 169 | 49 |

| 3 | 7 | 3.7 | 15 | 25.9 | 105 | 55.5 | 13.69 | 225 | 49 |

| 4 | 7 | 4 | 17 | 28 | 119 | 68 | 16 | 289 | 49 |

| 5 | 7 | 4.5 | 18 | 31.5 | 126 | 81 | 20.25 | 324 | 49 |

| 6 | 7 | 4.8 | 19 | 33.6 | 133 | 91.2 | 23.04 | 361 | 49 |

| 7 | 8 | 5.4 | 19 | 43.2 | 152 | 102.6 | 29.16 | 361 | 64 |

| 8 | 8 | 4.4 | 20 | 35.2 | 160 | 88 | 19.36 | 400 | 64 |

| 9 | 8 | 4.9 | 20 | 39.2 | 160 | 98 | 24.01 | 400 | 64 |

| 10 | 10 | 6.8 | 21 | 68 | 210 | 142.8 | 46.24 | 441 | 100 |

| 11 | 9 | 6.9 | 21 | 62.1 | 189 | 144.9 | 47.61 | 441 | 81 |

| 12 | 11 | 6.4 | 22 | 70.4 | 242 | 140.8 | 40.96 | 484 | 121 |

| 13 | 9 | 6.8 | 22 | 61.2 | 198 | 149.6 | 46.24 | 484 | 81 |

| 14 | 11 | 7.2 | 25 | 79.2 | 275 | 180 | 51.84 | 625 | 121 |

| 15 | 12 | 7.1 | 28 | 85.2 | 336 | 198.8 | 50.41 | 784 | 144 |

| 16 | 12 | 8.2 | 29 | 98.4 | 348 | 237.8 | 67.24 | 841 | 144 |

| 17 | 12 | 8.1 | 30 | 97.2 | 360 | 243 | 65.61 | 900 | 144 |

| 18 | 12 | 8.5 | 31 | 102 | 372 | 263.5 | 72.25 | 961 | 144 |

| 19 | 14 | 9.6 | 32 | 134.4 | 448 | 307.2 | 92.16 | 1024 | 196 |

| 20 | 14 | 9.9 | 36 | 138.6 | 504 | 356.4 | 98.01 | 1296 | 196 |

| Сумма | 192 | 125.4 | 449 | 1290.7 | 4605 | 3047.1 | 857.78 | 10931 | 1958 |

| Ср. знач. | 9.6 | 6.27 | 22.45 | 64.535 | 230.25 | 152.355 | 42.889 | 546.55 | 97.9 |

| Ср. знач^2 | 92.1 | 39.31 | 504.00 | 4164.7 | 53015. | 23212.0 | 1839.466 | 298716. | 9584.41 |

Найдем средние квадратические отклонения признаков:

| Среднее. квадратичное. отклонение | δy | 2.395 |

| | δx1 | 1.891 |

| | δx2 | 6.522 |

Для нахождения параметров линейного уравнения множественной регрессии

необходимо рассчитать неизвестные величины a, b1, b2.

Для этого рассчитаем сначала коэффициенты ковариации:

| Коэффициенты ковариации | Cov ( y,x1) | 4.343 |

| | Сov (y,x2) | 14.73 |

| | Сov (x1,x2) | 11.59 |

Затем парные коэффициенты корреляции:

| Коэффициенты парной корреляции | ryx1 | 0.958 |

| | ryx2 | 0.942 |

| | rx1x2 | 0.939 |

Находим коэффициенты чистой регрессии и значение параметра:

| Коэффициенты регрессии и параметра а | b1 | 0.790 |

| | b2 | 0.131 |

| | a | 1.707 |

Таким образом, получаем следующее уравнение множественной регрессии:

Уравнение регрессии позволяет сделать вывод о том, что при увеличении ввода в действие основных фондов на 1% выработка продукции на одного рабочего увеличивается в среднем на 0,790 дес. тыс. руб., а при увеличении удельного веса рабочих высокой квалификации в общей численности рабочих на 1% выработка продукции на одного рабочего увеличивается в среднем на 0,131 дес. тыс. руб. Далее должна следовать оценка значимости регрессии и коэффициентов регрессии и осуществляться прогноз требуемых показателей [2], [3].

3.2. Временные ряды

3.2.1. Задачи анализа временных рядов

Любое предприятие в процессе планирования своей деятельности сталкивается с необходимостью определить тенденции изменения основных экономических показателей.

Задачи анализа временных рядов:

-

описание характеристик и закономерностей ряда. На основе этого описания могут быть выявлены свойства соответствующих бизнес-процессов; -

моделирование исследуемого процесса; -

прогнозирование – предсказание будущих значений временного ряда; -

управление. Зная свойства временного ряда можно выработать методы воздействия на соответствующие бизнес-процессы.

Если в течение достаточно продолжительного времени регулярно фиксировать курсы валют, акций, цены на товары и т.д., то такие данные образуют временные ряды. Временными рядами являются также данные о выпуске или потреблении различных товаров и услуг по месяцам, кварталам, годам. В производстве временные ряды возникают при измерении количества изделий, выпускаемых подразделениями предприятия за час, смену и т.д., при оценках количества брака за те же периоды, при наблюдении за изменениями запасов на складах.

Практически все временные ряды социально-экономических процессов имеют изменчивый характер, колебания в большей или меньшей мере, что всегда заметно при их графическом представлении.

Одним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда.

Yt = f(t) +,

- случайная составляющая,

Yt - уровень ряда,

f(t) – математическая функция, описывающая закономерность развития явления во времени (тенденцию развития во времени) – употребляют термин «тренд ряда».

- теоретическое значение уровня ряда, соответствующее математической функции тренда.

- теоретическое значение уровня ряда, соответствующее математической функции тренда.Поскольку зависимость от времени может принимать разные формы