Файл: Анализ обеспеченности собственными оборотными средствами.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.02.2024

Просмотров: 51

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Автономная некоммерческая образовательная организация высшего образования

«Сибирский институт бизнеса и информационных технологий»

Зачетная работа

№7 семестра

ПИСЬМЕННАЯ РАБОТА №1

Дисциплина: Анализ финансово-хозяйственной деятельности

Номер темы реферата №5

Тема: Анализ обеспеченности собственными оборотными средствами

Выполнила: Мустафина (Мухмаеджанова)

Мадина Кудайбергеновна

38.03.01 Экономика

Группа: ЭН-512(2)

Проверил(а): ______________________

_____________________________ (дата)

Омск 2023 г.

Содержание

| | Введение | 2 |

| 1 | Определение наличия собственных оборотных средств | 5 |

| 2 | Обеспеченность материальных оборотных активов плановыми источниками финансирования | 8 |

| 3 | Относительные показатели финансовой устойчивости | 10 |

| 4 | Классификация типов финансовой устойчивости организации | 14 |

| 5 | Анализ показателей оборачиваемости оборотных средств | 17 |

| | Заключение | 21 |

| | Список использованных источников | 23 |

Введение

Оборотные средства — это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда (сырье, материалы, топливо и т.д.), готовая продукция на складах предприятия; товары для перепродажи, денежные средства в расчетах.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, накопительная прибыль и др.). Обычно величина собственного оборотного капитала определяется как разность между итогом разделов 4 и 5 пассива баланса и итогом раздела 1 актива баланса (собственные средства минус всеоборотные активы). Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного пользования. Потребность предприятия в собственном оборотном капитале является объектом планирования и отражается в его финансовом плане.

В процессе кругооборота оборотных средств источники их формирования, как правило, не различаются. Однако это не означает, что система формирования оборотных средств не оказывает влияния на скорость оборота и эффективность использования оборотных средств. Избыток оборотных средств будет означать, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия. Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах не стабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможным. Привлекательность работы предприятия за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность пользования заемных средств оказывается более высокой, чем собственных. Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств.

1. Определение наличия собственных оборотных средств

Одним из важных показателей, характеризующих финансовую устойчивость организации, является наличие и обеспеченность собственными оборотными средствами. Источниками анализа является А и П бухгалтерского баланса.

Наличие собственных оборотных средств определяется: собственные источники (капитал) + долгосрочные обязательства - основной капитал.

Так же определяется обеспеченность организации собственными оборотными средствами, путем сравнения суммы наличия собственных оборотных средств с суммой запасов. Затем определяется их излишек (+) или недостаток (-). Потом определяются факторы, которые повлияли на наличие собственных оборотных средств.

Таблица 1. Определение наличия собственных оборотных средств

1. Определим наличие собственных оборотных средств в предыдущем и в отчетном годах:

Пред. год: 59258 - 54121 = 5137 тыс. руб.

Отчет. год: 60320 - 53330 = 6990 тыс. руб.

-

6990 - 5137 = + 1853 тыс. руб.

2. Определим обеспеченность собственными оборотными средствами в предыдущем и в отчетном периодах:

Пред. год: 5137 - 13639 = - 8502 тыс. руб.

Отчет. год: 6990 - 24088 = -17098 тыс. руб.

-17098 - (- 8502) = - 8596 тыс. руб.

Вывод: В отчетном году недостаток собственных оборотных средств по сравнению с предыдущим годом увеличился на 8596 тыс. руб. За последние два периода организация не обеспечена собственными оборотными средствами, что говорит о неустойчивом финансовом положении.

В данной ситуации организация вынуждена привлекать заемные источники для покрытия запасов или обоснованно снизать сумму запасов.

Затем определяются факторы, которые повлияли на наличие собственных оборотных средств. Для этого рассмотрим суммы изменений в III и IV разделах, т.к. увеличение этих сумм увеличивает наличие собственных оборотных средств. И рассмотрим суммы I раздела, увеличение сумм этого раздела снижает наличие собственных оборотных средств:

УК не изменился, влияния не оказал;

ДК не изменился, влияния не оказал;

РК увеличился на 1378 тыс. руб., что увеличило НСОС на эту же сумму;

Нераспределенная прибыль уменьшилась на 316 тыс. руб., что снизило НСОС на 316 тыс. руб.;

НА снизились, увеличив НСОС на 3 тыс. руб.;

ОС уменьшились на 674 тыс. руб., что увеличило НСОС на эту же сумму;

Доходные вложения в материальные ценности увеличили НСОС на 114 тыс. руб.

Общая сумма влияния всех факторов составила:

+1378 - 316 + 3 + 674 + 114 = + 1853 тыс. руб.

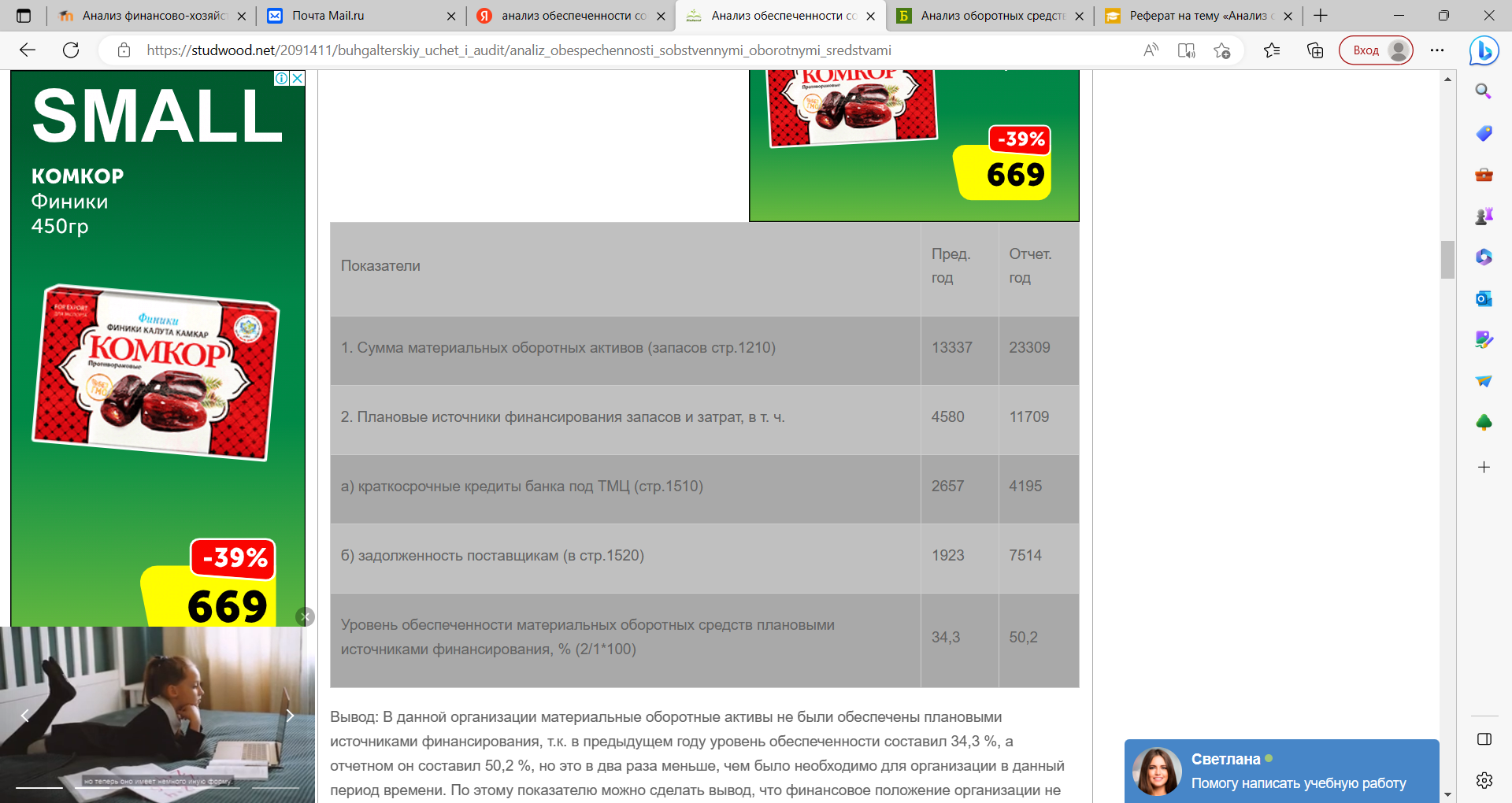

2. Обеспеченность материальных оборотных активов плановыми источниками финансирования

К плановым источникам относятся не только собственный оборотный капитал, но и краткосрочные кредиты банка под ТМЦ; нормальная (не просроченная) задолженность поставщикам, сроки платежей которые не наступили; авансы, полученные от покупателей.

Обеспеченность устанавливается сравнением суммы плановых источников финансирования (перечисленных выше) с общей суммой материальных оборотных активов (запасов). С этой целью составляется платежный баланс организации.

Таблица 2. Платежный баланс организации.

Вывод: В данной организации материальные оборотные активы не были обеспечены плановыми источниками финансирования, т.к. в предыдущем году уровень обеспеченности составил 34,3 %, а отчетном он составил 50,2 %, но это в два раза меньше, чем было необходимо для организации в данный период времени. По этому показателю можно сделать вывод, что финансовое положение организации не устойчивое, т.е. материальные оборотные активы не покрываются платежными источниками.

3. Относительные показатели финансовой устойчивости

Финансовая устойчивость организации определяют по бухгалтерскому балансу, исходя из собственных и заемных средств. С этой целью рассчитывается ряд финансовых коэффициентов:

Пред. год: 59258 / 70444 * 100 = 84,1 %

Отчет. год: 60320 / 80197 * 100 = 75,2 %

75,2 - 84,1 = - 8,9 %

Вывод: В данной организации коэффициент автономии в отчетном году составил 75,2 %, он снизился по сравнению с предыдущим годом на 8,9 %. Данный коэффициент выше 50%, т.е. большая часть имущества организации сформирована из ее собственных источников.

Этот коэффициент характеризует долю собственников в общей стоимости имущества организации. Он важен как для инвесторов, так и для кредиторов, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества организации.

В большинстве стран с развитыми рыночными отношениями считается достаточным, если этот коэффициент больше или равен 50%, т.к. реализовав половину имущества, сформированную за счет собственных средств, организация сможет погасить свои долговые обязательства.

2.

Пред. год: 11186 / 70444 * 100 = 15,9 %

Отчет. год: 19877 / 80197 * 100 = 24,8 %

24,8 - 15,9 = + 8,9 %

Вывод: Коэффициент зависимости по сравнению с предыдущим годом увеличился на 8,9 %, это свидетельствует о том, что организация стала испытывать финансовые затруднения и была вынуждена увеличивать привлечение заемных средств.

Коэффициент зависимости показывает долю заемных средств в общей стоимости имущества организации. Чем ниже коэффициент зависимости, тем организация финансово устойчивее.

3.

Пред. год: 59258 + (-) / 70444 * 100 = 84,1 %

Отчет. год: 60320 + (-) / 80197 * 100 = 75,2 %

75,2 - 84,1 = - 8,9 %

Вывод: Т.к. данная организация не имеет долгосрочных кредитов, то значение коэффициент финансовой устойчивости и коэффициент независимости совпадают.

Этот коэффициент показывает удельный вес тех источников финансирования, которые могут быть использованы длительное время.

4.

Пред. год: 59258 / 11186 = 5,3

Отчет. год: 60320 / 19877 = 3,03

3,03 - 5,3 = - 2,27

Вывод: В данной организации коэффициент финансирования больше 1, но в отчетном периоде он снизился на 2,27, что говорит о снижении финансовой устойчивости.

Коэффициент финансирования показывает, какая часть деятельности организации финансируется за счет собственных средств. Ситуация при которой коэффициент финансирования меньше 1 указывает, что большая часть имущества организации сформирована за счет заемных средств. Это может свидетельствовать об опасности не платежеспособности, что в свою очередь затрудняет возможность получения кредита и привлечения инвестиций в данную организацию.

5.

Пред. год: 59258 - 54121 / 59258 = 0,087

Отчет. год: 60320 - 53330 / 60320 = 0,116

0,116 - 0,087 = +0,029

Коэффициент маневренности показывает, какая часть собственных источников вложено в наиболее мобильные активы. Он характеризует степень мобильности (гибкости) использования собственных средств организации.

6.

Пред. год: 59258 / 54121 * 100 = 109,5 %

Отчет. год: 60320 / 53330 * 100 = 113,1 %

113,1 - 109,5 = +3,6 %

Вывод: В данной организации собственные источники покрывали производственные инвестиции в предыдущем году на 109,5 %, в отчетном году на 113,1 %. Чем выше коэффициент инвестирования собственного капитала, тем выше финансовая устойчивость организации.

Данный коэффициент показывает, в какой степени источники собственных средств покрывают производственные инвестиции.

7.

Пред. год: 59258 - 54121 / 13337 * 100 = 38,5 %

Отчет. год: 60320 - 53330 / 23309 * 100 = 30,0 %

30,0 - 38,5 = - 8,5 %

Вывод: Коэффициент обеспеченности запасов по сравнению с предыдущим годом снизился на 8,5 %. Это говорит о том, что в отчетном году организация испытывала финансовые затруднения и вынуждена привлекать заемные средства для покрытия запасов.

Данный коэффициент указывает, на сколько процентов обеспечены запасы суммой наличия собственных оборотных средств.

8.

Пред. год: 59258 - 54121 / 16323 = 0,315

Отчет. год: 60320 - 53330 / 26867 = 0,26