Файл: Анализ обеспеченности собственными оборотными средствами.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.02.2024

Просмотров: 52

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

0,26 - 0,315 = - 0,055

Вывод: Коэффициент обеспеченности собственными средствами в отчетном году составил 0,26, что меньше уровня прошлого года на 0,055. Что так же свидетельствует о частичной обеспеченности организации собственными оборотными средствами и ее неустойчивом финансовом положении.

4. Классификация типов финансовой устойчивости организации

В соответствии показателей обеспеченности запасов собственными и заемными источниками выделяют следующие 4 типа финансовой устойчивости организации:

-

1. абсолютная финансовая устойчивость, это когда наличие собственных оборотных средств обеспечивает запасы; -

2. нормальное финансовое состояние, это когда запасы обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками; -

3. не устойчивые финансовые состояния, это когда запасы обеспечиваются за счет собственных оборотных средств, за счет долгосрочных заемных источников и краткосрочных кредитов, т.е. за счет всех основных источников формирования запасов; -

4. кризисное финансовое состояние, это когда запасы не обеспечиваются источниками их формирования. В этом случае организация находится на грани банкротства.

Таблица 3. Анализ обеспеченности запасов источниками финансирования (Определение типа финансовой устойчивости)

-

Ш Абсолютная финансовая устойчивость - излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов, т.е. когда сумма стр. 3 больше или равна сумме по стр. 8 -

Ш Нормальная финансовая устойчивость - недостаток (-) собственных оборотных средств, но излишек (+) долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов, т.е. когда сумма стр. 5 больше или равна сумме по стр. 8 -

Ш Неустойчивое финансовое состояние - недостаток (-) собственных оборотных средств, недостаток (-) долгосрочных источников формирования запасов, но излишек (+) общей величины основных источников формирования запасов или равенство величин основных источников и запасов, т.е. когда сумма стр. 7 больше или равна сумме по стр. 8 -

Ш Кризисное финансовое состояние - недостаток (-) собственных оборотных средств, недостаток (-) долгосрочных источников формирования запасов и недостаток (-) общей величины основных источников формирования запасов, т.е. когда сумма по стр. 7 меньше суммы по стр. 8

Основными способами выхода из неустойчивого и кризисного фин. состояния будут:

-

· пополнение источников формирования запасов и оптимизация их структуры; -

· обоснованное снижение уровня запасов. -

7. Общая оценка деловой активности организации. Расчет и анализ финансового цикла

Таблица 4. Коэффициенты деловой активности

5. Анализ показателей оборачиваемости оборотных средств

Анализ показателей оборачиваемости оборотных средств – целесообразно проводить анализ оборачиваемости производственных запасов, в т.ч. отдельно: материальных ценностей, готовой продукции, товаров отгруженных.

Поскольку производственные запасы учитываются и отражаются в бух. учете по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не выручка от реализации, а себестоимость реализованной продукции.

Для оценки скорости оборота запасов рассчитывается:

* Оборачиваемость произв. запасов = С/с продукции

Величина запасов (стр.1210)

-

* Затем определяется средний срок хранения запасов:-

360 дней или 90 дней

-

К об.произ.запасов

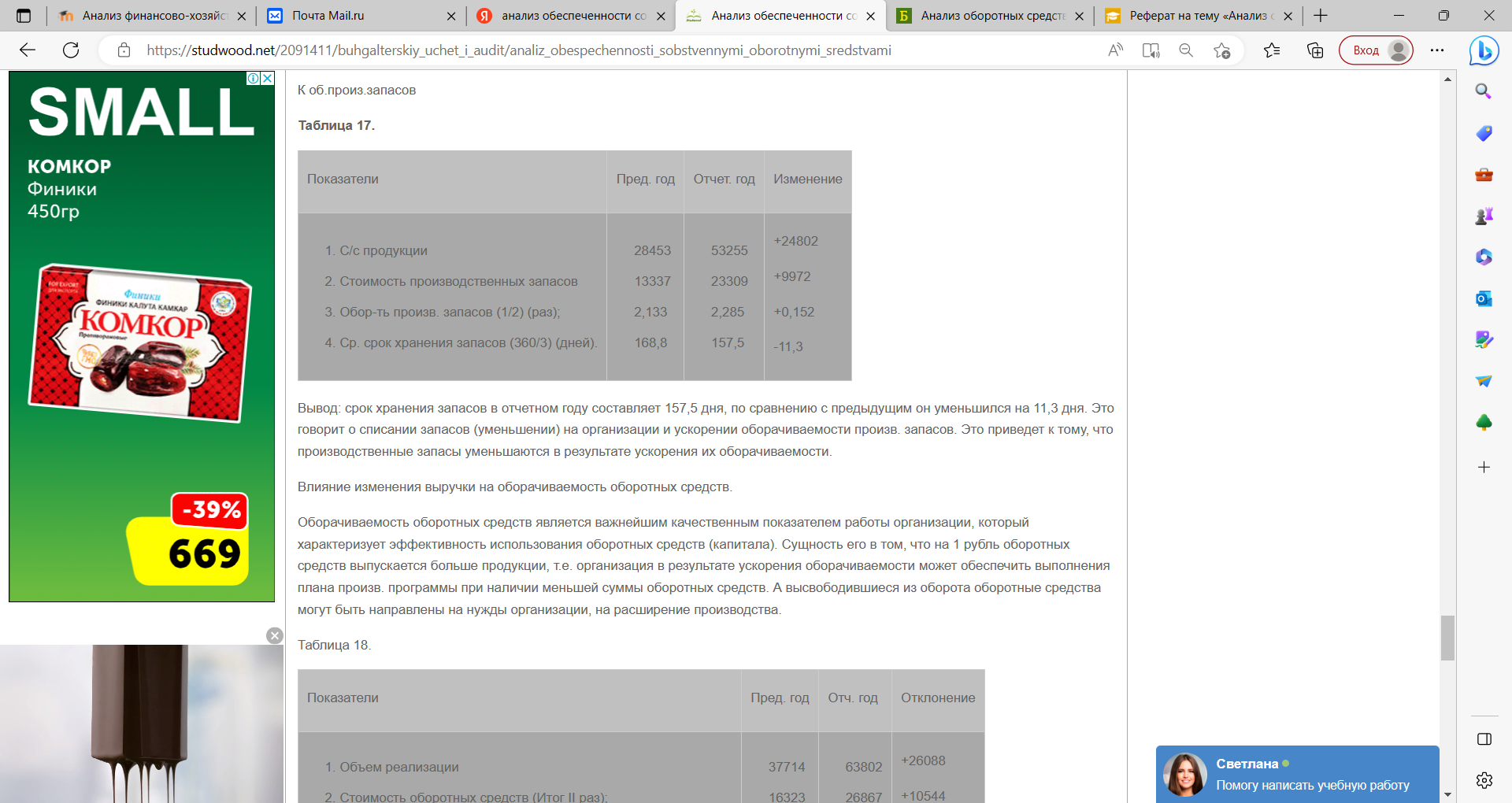

Таблица 5.

Вывод: срок хранения запасов в отчетном году составляет 157,5 дня, по сравнению с предыдущим он уменьшился на 11,3 дня. Это говорит о списании запасов (уменьшении) на организации и ускорении оборачиваемости произв. запасов. Это приведет к тому, что производственные запасы уменьшаются в результате ускорения их оборачиваемости.

Влияние изменения выручки на оборачиваемость оборотных средств.

Оборачиваемость оборотных средств является важнейшим качественным показателем работы организации, который характеризует эффективность использования оборотных средств (капитала). Сущность его в том, что на 1 рубль оборотных средств выпускается больше продукции, т.е. организация в результате ускорения оборачиваемости может обеспечить выполнения плана произв. программы при наличии меньшей суммы оборотных средств. А высвободившиеся из оборота оборотные средства могут быть направлены на нужды организации, на расширение производства.

Таблица 6.

Оборачиваемость в днях пред. года = 16323 * 360 / 37714 = 155,8 дня

Оборачиваемость в днях отч. года = 26867 * 360 / 63802 = 151,6 дня

Ср. остатки оборотных средств = V реал. * длит-ть 1 оборота

360

1. Определим ср. остатки оборотных средств в предыдущем году:

Обор. ср-ва = 37714 * 155,8 / 360 = 16323 тыс. руб.

2. Определим величину влияния изменения V реализации на оборотные средства:

Обор. ср-ва = 63802 * 155,8 / 360 = 27612 тыс. руб.

-

27612 - 16323 = +11289 тыс. руб. -

3. Определим величину влияния изменения длительности 1 оборота на оборотные средства:

Обор. ср-ва = 63802 * 151,6 / 360 = 26867 тыс. руб.

-

26867 - 27612 = -745 тыс. руб. -

4. Определим общую величину влияния всех факторов:

+11289 - 745 = +10544 тыс. руб.

Величину влияния замедления или ускорения оборачиваемости оборотных средств можно определить одним действием. Для этого однодневный оборот * на количество дней ускорения или замедления оборачиваемости.

Однодневный оборот * отклонение оборачиваемости в днях = 63802 / 360 * (-3,4) = -52 тыс. руб.

Каждая организация приобретает сырье, перерабатывает его, производит готовую продукцию и продает ее в кредит, т.е. денежные средства проходят полный операционный цикл. Движение денежных средств, в процессе операционного цикла, проходит четыре основные стадии, последовательно меняя свои формы.

На первой стадии денежные средства используются для приобретения сырья и материалов. На второй стадии запасы сырья и материалов в результате непосредственной производственной деятельности превращаются в запас готовой продукции. На третьей стадии запасы готовой продукции реализуются покупателям и до их оплаты преобразуются в дебиторскую задолженность. На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные средства, часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений.

Производственный цикл начинается с момента поступления сырья и материалов на склад организации и заканчивается в момент отгрузки готовой продукции покупателю.

Финансовый цикл начинается с момента оплаты поставщиком купленных сырья и материалов (погашения кредиторской задолженности) и заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности.

Продолжительность производственного цикла коммерческой организации определяется по формуле:

Ппц = Осм+Онзп+Осп,

где Ппц -- продолжительность производственного цикла, дни;

Осм -- продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов, дни;

Онзп -- продолжительность оборота среднего объема незавершенного производства, дни;

Осп -- продолжительность оборота среднего запаса готовой продукции, дни.

Продолжительность финансового цикла (П ) определяется следующим образом;

Пфц = Ппц -- Окз = Отмц + Одз -- Окз

где Окз -- отношение средних остатков краткосрочной задолженности к затратам на производство;

Отмц -- отношение средних остатков товарно-материальных ценностей к затратам на производство;

Одз -- отношение средних остатков дебиторской задолженности к выручке от реализации.

Расчет финансового цикла служит основой для планирования и управления денежными средствами.

Заключение

Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержек в оплате счетов клиентов и др.) у предприятия возникаю временные дополнительные потребности в оборотных средствах. В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников предприятия, облигационных займов. Банковские кредиты предоставляются в форме инвестиционных (досрочных) кредитов или краткосрочных ссуд. Назначение банковских кредитов — это финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей предприятия, временного роста товарно-материальных запасов, временного роста дебиторской задолженности, налоговых платежей, экстранеординарных расходов.

Краткосрочные ссуды могут предоставляться: правительственным учреждениям, финансовым компаниям, коммерческим банкам, факторинговыми компаниями. Инвестиционные кредиты могут предоставляться: правительственным учреждениям, страховым компаниям, коммерческим банкам, индивидуальным инвесторами. Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других предприятий и организаций, оформление в виде займов, векселей, товарного кредита и авансового платежа.

Инвестиционный налоговый кредит предоставляется предприятиям органами государственной власти. Он представляет собой временную отсрочку налоговых платежей предприятия. Для получения инвестиционного налогового кредита предприятие заключает кредитное соглашение налоговыми органами по месту регистрации предприятия.

Список использованных источников

-

Александров, О. А. Экономический анализ: учебное пособие / О.А. Александров — М.:НИЦ ИНФРА-М, 2019. — 179 с. -

Антонов, А.П. Взаимная связь терминов «оборотные средства», «оборотный капитал» и «текущие активы» / А.П. Антонов // Инновационная наука. 2019. № 11-1. С. 14-17. -

Аскеров, П. Ф. Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб. пос. / П.Ф. Аскеров, И.А. Цветков и др.; Под общ. ред. П.Ф. Аскерова — М.: НИЦ ИНФРА-М, 2018. — 176 с -

Бабенко, И. В. Управление оборотными активами: логистический подход: Монография / Бабенко И.В., Тиньков С.А. — М.:НИЦ ИНФРА-М, 2019. — 167 с. -

Бурдин, О.В. Алгоритм оценки эффективности использования оборотных средств предприятия / О.В. Бурдин // Экономическая среда. 2019. № 2 (16). С. 30-36. -

Василаки, Ф.И. Оборотные средства и их роль в обеспечении финансовой устойчивости организации / Ф.И. Василаки // Сборник статей XIV международной научно-практической конференции. 2018. С. 44-47.