Файл: Описать методы ценообразования произвести расчет цены приложения WordPad Экономическая сущность прибыли и особенности ее формирования в современных условиях. Факторы, влияющие на прибыль.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 18

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В этом случае суммы, уплачиваемые в бюджет в виде санкций в соответствии с законодательством Российской Федерации, не включаются в состав расходов от внереализационных операций, но включаются в уменьшение чистой прибыли, то есть прибыли, оставшиеся в распоряжении предприятия после уплаты подоходного налога.

Налогооблагаемый доход определяется по специальному расчету. Он равен нераспределенной прибыли, уменьшенной на сумму:

-

отчисления в резервные и другие аналогичные фонды, создание которых предусмотрено законом (до тех пор, пока размер этих средств не достигнет не более 25% уставного капитала, но не более 50% налогооблагаемой прибыли); -

арендные платежи в бюджет; -

доходы от ценных бумаг и долевого участия в деятельности других предприятий; -

доходы от казино, видеосалонов и т.д .; -

прибыль от страховой деятельности; -

прибыль от отдельных банковских операций и транзакций; -

курсовые разницы, возникающие в результате изменения курса рубля по отношению к иностранным валютам, котируемым Центральным банком Российской Федерации; -

прибыль от производства и реализации промышленной сельскохозяйственной и охотничьей продукции.

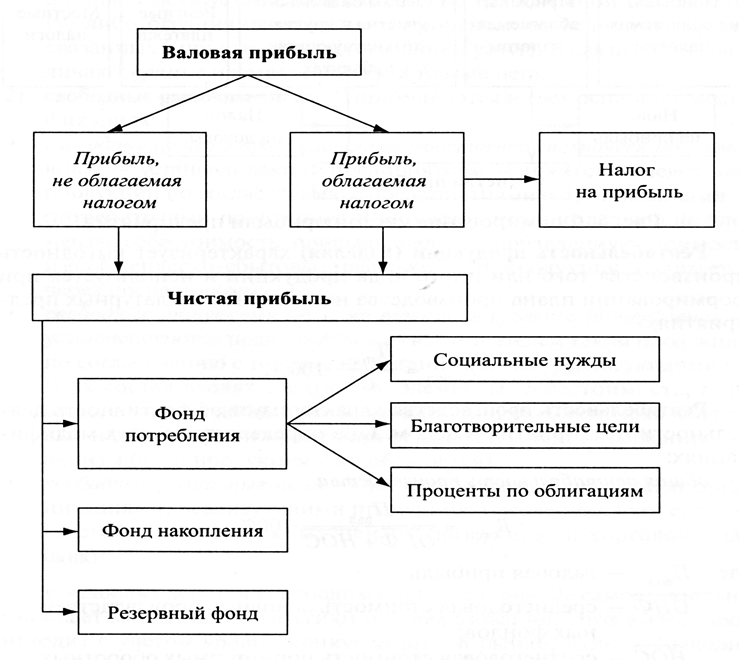

Чистая прибыль предприятия, т. е. прибыль, остающаяся в его распоряжении, определяется как разница между балансовой прибылью и суммой налогов на прибыль, арендных платежей, налогов на экспорт и импорт.

Чистая прибыль направляется на развитие промышленности, социальное развитие, материальное стимулирование работников, создание резервного фонда, выплату экономических санкций в бюджет, связанных с нарушением предприятием действующего законодательства, на благотворительные и иные цели.

Неотъемлемой чертой рыночной экономики является появление консолидированной прибыли.

Консолидированная прибыль - это прибыль, консолидированная в соответствии с финансовой отчетностью о деятельности и финансовыми результатами материнских и дочерних предприятий. Консолидированная финансовая отчетность представляет собой комбинацию отчетов двух или более субъектов хозяйствования в определенных правовых, финансовых и экономических отношениях. Необходимость консолидации определяется экономической целесообразностью. Вместо одной крупной компании для предпринимателей выгодно создать несколько небольших предприятий, юридически независимых, но экономически взаимосвязанных, поскольку в этом случае можно сэкономить на налоговых платежах. Кроме того, из-за фрагментации и ограничения юридической ответственности по обязательствам риск в ведении бизнеса снижается, и достигается большая мобильность при освоении новых форм капиталовложений и рынков сбыта.

Прибыль от реализации продукции (товаров, работ. услуг) представляет собой разницу между выручкой от реализации продукции без НДС, специального налога, акцизов, экспортных тарифов и затратами на производство и реализацию продукции, которые включены в себестоимость производства.

Выручка от продажи продукции определяется либо по мере ее оплаты, либо по мере того, как товары (товары, работы, услуги) отгружаются, а расчетные документы представляются покупателю. Метод определения выручки от реализации продукции устанавливается предприятием на длительный период на основании экономических условий и заключения договоров. В отраслях сферы товарооборота (торговля, общественное питание) вместо категории «выручка от реализации продукции» используется категория «товарооборот». Суть товарооборота заключается в экономических отношениях, связанных с обменом денежных доходов на товары в порядке продажи. В зарубежной практике термин «валовой доход» часто используется вместо термина «доход». Однако это очень широкое толкование этого термина. Валовой доход как экономическая категория выражает вновь созданную стоимость или чистую продукцию экономического субъекта. В практике планирования и учета в торговле под валовым доходом понимается сумма торговых надбавок (скидок); в сфере общественного питания - сумма торговых надбавок (скидок) и наценок.

Себестоимость продукции - это смета расходов на природные ресурсы, используемые в процессе производства, сырье, материалы, топливо, энергию, основные средства, трудовые ресурсы, а также другие затраты на его производство и реализацию. Полное описание состава всех затрат, включаемых в себестоимость, приводится в Положении о составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о Порядок формирования финансовых результатов, учитываемый при налогообложении прибыли, утвержден Постановлением Правительства Российской Федерации от 05.08.92 г. № 552.

Расходы, включенные в стоимость экономического содержания, сгруппированы по следующим элементам:

-

материальные затраты (за вычетом стоимости возвратных отходов); -

расходы на оплату труда; -

отчисления на социальные нужды; -

износ основных фондов; -

прочие расходы.

Субъекты предпринимательской деятельности, в том числе те, кто получил убытки, имеющие превышение фактических затрат на оплату труда работников, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг), по сравнению с нормированной суммой, платят налог в бюджет на превышение этих расходов.

1.2 Виды прибыли в организации

Главное предназначение прибыли в условиях рынка – отражение эффективности производственно-сбытовой деятельности организации. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия.

Увеличение прибыли в условиях стабильности оптовых цен свидетельствует о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях рыночной экономики связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов.

Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Поэтому прибыль должна играть решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия.

Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее формирования и распределения.

Прибыль является фундаментом и движущей силой экономики.

Рассмотрим систематизацию видов прибыли по основным и классификационным признакам:

-

По источникам формирования прибыли выделяют: -

прибыль получаемая от выручки продажи товаров и услуг, предприятия за вычетом затрат, включаемыми в производственную себестоимость. -

прибыль до налогообложения является показателем экономической эффективности всей финансово-хозяйственной деятельности предприятия и представляет собой совокупность прибыли от продаж и результата от финансовой деятельности, где результатом финансовой деятельности является сумма доходов получаемых путем участия в других организациях, прочих операционных расходов и доходов, в том числе от прочей реализации, (продажи нематериальных активов, продажи основных средств, и иных материальных ценностей) и результата внереализационных доходов и расходов. -

чистая прибыль отчетного периода определяется вычитанием из прибыли до налогообложения величины налога на прибыль. -

По рассматриваемому периоду формирования берут прибыль планового периода, предшествующего и отчетного периодов. -

По регулярности формирования – регулярно получаемая прибыль предприятием, и непостоянную прибыль, которая характеризуется как очень редкий источник формирования. -

По целям и назначения прибыли за учетом налогов разделяют: -

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части. -

Капитализированная прибыль характеризует: направленная на поддержание активов предприятия. -

Распределенная прибыль: израсходованная на специальные программы предприятия.

Таким образом, прибыль – это обобщающий показатель для деятельности предприятия, в котором отражаются и рост объема производства, и повышение качества продукции, и сокращение затрат.

1.3 Повышения рентабельности

Факторы роста рентабельности производство можно определить исходя из формулы:

Чем выше прибыль и чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли. И наоборот.

1

Основные пути повышения рентабельности являются увеличение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому содействует широкое применение в производстве результатов научно-технического прогресса, ведущее к росту производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, используемые в производстве.

Анализ рентабельности продукции в целом и по отдельным ее видам, способствует определению внутренних резервов снижения себестоимости продукции, путей повышения качества продукции и соответствующего увеличения цен. В заключении стоит отметить, что увеличение рентабельности продукции влечет улучшение финансового, социального и экономического положения предприятия.

2 Экономическое обоснование цены приложения «WordPad»

Общее время на создание программного продукта складывается из различных компонентов. Структура общего времени на создание программного продукта представлена в таблице 2.1.

Таблица 2.1- Структура времени создания программного продукта

| № этапа | Обозначение времени этапа | Содержание этапа |

| 1 | Тпо | Подготовка описания задачи |

| 2 | То | Описание задачи |

| 3 | Та | Разработка алгоритма |

| 4 | Тбс | Разработка блок-схемы алгоритма |

| 5 | Тн | Написание программы на языке С# |

| 6 | Тп | Набивка программы |

| 7 | Тот | Отладка и тестирование программы |

| 8 | Тд | Оформление документации, инструкции пользователю. |

Время создания программного продукта рассчитывается в человеко-часах. Тпо берется по фактически отработанному времени, а время остальных этапов определяется расчетным путем по условному числу команд Q.

Q = q*c (2.1)

где q – коэффициент, учитывающий число команд в зависимости от типа задачи, значение коэффициента выбирается из таблицы 2.2;

с- коэффициент, учитывающий новизну и сложность программы, находится из таблицы 2.3 на пересечении групп сложности и степени новизны.