Файл: Содержание введение глава 1 теоретические основы изучения капитала предприятия.doc

Добавлен: 12.04.2024

Просмотров: 24

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рисунок 2.3 - Размер и структура основных фондов

Исходя из данных, приведенных в таблице 2.3 и рисунка 2.3, можно сделать вывод, что основные средства банка приходятся на недвижимость банковского назначения, составлял 76,51% от всего имущества в 2019 году. В 2020 году данный процент снизился и составил 68,97%, в 2021 году снизился еще и составил 68,57%. Стоимость офисного и компьютерного оборудование, наоборот, увеличивалось, прирост в 2020 году составил -0,27%, а в 2021 году 1,19%, Общий размер основных средств сокращается.

Состав и структура оборотных фондов ПАО «Сбербанк» представлены в таблице 2.4.

Таблица 2.4 – Состав и структура оборотных фондов.

| Вид актива | Стоимость имущества, млрд. руб. | Стоимость имущества, в % | ||||

| 2019 | 2020 | 2021 | 2019 | 2020 | 2021 | |

| Денежные средства | 618,9 | 634,9 | 694,3 | 3,04 | 3,02 | 2,96 |

| Средства кредитных организаций в ЦБ РФ | 973,6 | 752,1 | 872,07 | 5,28 | 3,65 | 3,41 |

| Средства в кредитных организациях | 349,7 | 400 | 407,6 | 2,31 | 1,84 | 1,87 |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 142,4 | 92,7 | 199,4 | 0,87 | 0,52 | 0,84 |

| Чистая ссудная задолженность | 17365,3 | 18463,8 | 20145,3 | 75,21 | 78,96 | 78,36 |

| Чистые вложения в ценные бумаги, для продажи | 3341,3 | 2631,4 | 2863,9 | 11,2 | 9,87 | 12,43 |

| Чистые вложения в ценные бумаги, удерживаемые до погашения | 481 | 671,2 | 704,6 | 2,09 | 2,14 | 0,13 |

| Всего оборотных средств | 23272,2 | 23646,1 | 25887,17 | 100 | 100 | 100 |

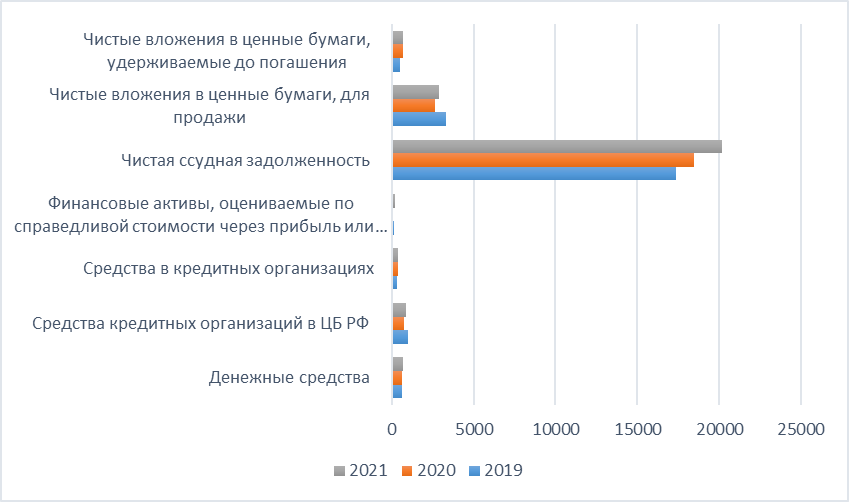

Рисунок 2.4 - Размер и структура основных фондов

По данным таблицы 2.4 и рисунка 2.4 видно, что большая часть оборотных средств банка приходится на чистую ссудную задолженность, затем следуют чистые вложения в ценные бумаги для продажи, средства кредитных организаций в ЦБ РФ. Оборотные средства в 2021 году увеличились на 3671,77 млрд. рублей по сравнению с 2020 годом, в 2021 году также наблюдалось увеличение на 1381,1 млрд. рублей относительно 2019 года.

Более 70% активов организации составляет чистая ссудная задолженность. Идут незначительные колебания в данной статье по годам, но уровень никогда ниже 74% не опускается. Чистая ссудная задолженность показывает сколько осталось вернуть клиентам от основной суммы займа. Кредиты являются одной из основных функций банка так что не удивительно, что данная строка занимает 70% от общего числа активов. Так же в активах можно отметить увеличение инвестиций, связанных с увеличением доли чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. Как уже было показано в горизонтальном анализе, инвестиционная деятельность с каждым годом увеличивается.

В пассивах преобладает такая строка как средства клиентов, не являющихся кредитными организациями. Она достигает до 90% каждый год. Это ещё один показатель, связанный с профессиональной деятельностью компании, а именно различные вклады и ведение счетов физических и юридических лиц. Так как данный показатель показывает такие объемы, можно сказать, что люди активно пользуются и доверяют услугам данного банка.

Увеличиваются объемы денежной массы, проводится эффективная инвестиционная политика, клиенты банка чаще и больше пользуются услугами банка. Все это говорит об положительном влиянии на будущее компании и на ее стабильном процветании.

2.2 Выявление проблемных аспектов состава, динамики и структуры капитала в ПАО «Сбербанк»

Для оценки использования капитала рассчитаем следующий ряд коэффициентов.

Коэффициент рентабельности активов – коэффициент, определяемый как отношение прибыли до налогообложения к среднему за соответствующий период значению активов банка и показывающий процент прибыли на 1 руб. активов банка.

Коэффициент рентабельности собственных средств (капитала) банка – коэффициент, определяемый как отношение прибыли до налогообложения к среднему за соответствующий период значению собственных средств (капитала) банка и показывающий процент прибыли на 1 руб. собственных средств банка.

Коэффициент чистой процентной маржи – коэффициент, определяемый как отношение чистых процентных и аналогичных доходов к среднему за соответствующий период значению активов банка и показывающий процент чистых процентных доходов на 1 руб. активов банка.

Расчет показателей оценки использования капитала представлена в таблице 2.5.

Таблица 2.5 - Расчет показателей оценки использования капитала, млр.руб.

| Показатель | 2020 | 2021 |

| Прибыль до налогообложения | 966,7 | 1 415,7 |

| Итого активов | 330,1 | 391,8 |

| Общий капитал | 60,7 | 730,6 |

| Чистые процентные доходы | 130,2 | 578,9 |

| Коэффициент рентабельности активов | 2,3% | 3,5% |

| Коэффициент рентабельности собственных средств | 14,4% | 24,9% |

| Коэффициент чистой процентной маржи | 5,47% | 5,2% |

На рисунке 2.5. представлены основные показатели деятельности ПАО «Сбербанк России»

Рисунок 2.5 - Основные показатели деятельности ПАО «Сбербанк России»

По данным рисунка 2.5. мы видим, что все показатели выросли относительно 2020 года. Кризисные явления, наблюдаемые в последнее время на мировых финансовых рынках не только никак не отразились на деятельности ПАО «Сбербанк», но и дали положительную динамику развития.

Определение капитала банка как стоимости банковского бизнеса характеризует уже реализованные управленческие решения и является предпосылкой для принятия в дальнейшем каких либо шагов, направленных на повышение ценности банка. Данный параметр банковской деятельности в свою очередь формируется в процессе деятельности банка, а, следовательно, является и предметом банковского менеджмента. Иначе говоря, необходимость управления собственным капиталом банка следует из его сущности и обусловлена несколькими факторами.

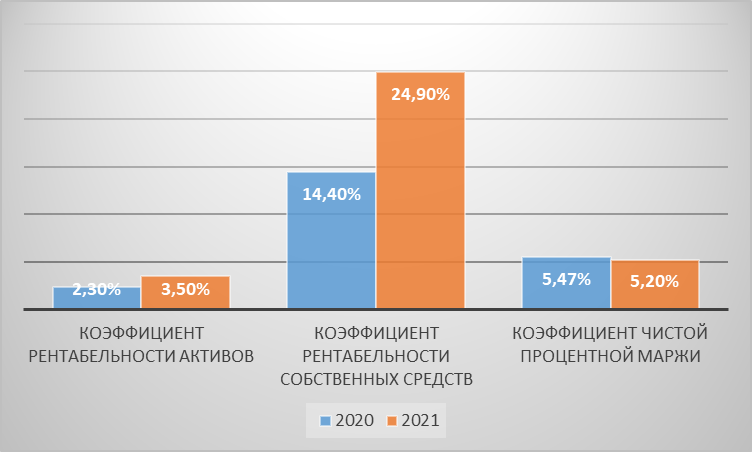

На рисунке 2.6. представлены основные коэффициенты деятельности ПАО «Сбербанк России».

Рисунок 2.6 - Основные коэффициенты деятельности ПАО «Сбербанк России»

По данным рисунка 2.6. мы видим, что все показатели выросли относительно 2020 года.

Капитал как средства, внесенные учредителями банка, требует управления с позиций его эффективного использования. Конечно, нельзя однозначно утверждать, что основным мотивом создания российских коммерческих банков является получение дохода на вложенный в банковский бизнес капитал. Тем не менее, исходя из экономической целесообразности – это основная цель создания банка, вытекающая из сущности капитала как самовозрастающей стоимости. Кроме того, бесспорна заинтересованность учредителей в более или менее долгосрочной, но успешной деятельности создаваемого банка. Следовательно, возникает потребность в определении комплекса мер по эффективному использованию уставного капитала, то есть потребность в управлении. Если учесть, как было отмечено ранее, что банк представляет собой определенную ценность как бизнес в первую очередь для его учредителей, то необходимость управления собственным капиталом банка в целях сохранения и наращивания данной ценности становится аксиомой.

Помимо того, что собственный капитал банка есть самовозрастающая стоимость, это еще и определенные группы собственных средств банка, в которых она овеществлена. Следовательно, собственный капитал является составной и основополагающей частью банковских ресурсов, потому что управления капиталом обусловлена необходимостью управления пассивами, то есть необходимостью: определения стратегии банка в области формирования ресурсной базы и поведения на рынке банковских ресурсов; планирования их величины, структуры и качества; а также соответствия целям и задачам банка, уровню его устойчивости и рентабельности.

Необходимость управления капиталом определена его специфическими функциями. Как отмечалось в первой главе, основными функциями капитала банка являются оборотная и страховая. Причем оборотная функция выражается в том, что размеры банковского бизнеса и объемы банковской прибыли напрямую зависят от величины банковского капитала. Помимо этого, основной целью деятельности любого коммерческого банка является получение прибыли и потому необходимость управления капиталом вытекает из основной цели деятельности банка. Страховая же функция как функция поглощения рисков, требует управления капиталом с позиций его адекватности уровню рисковости банковского бизнеса. Дополнительные функции капитала – оценочная и регулирующая – требуют управления капиталом с позиций соответствия нормативам, определяемым руководством банка и надзорными органами.

Банк можно определить не только как специфическое предприятие, но и как социально общественную категорию (что связано со спецификой банковского бизнеса, способного порождать огромный общественный резонанс), которая оказывает значительное влияние на состояние экономики и на состояние общественного благосостояния и спокойствия. Новости банковского бизнеса иногда подобны эффекту разорвавшейся бомбы. Банковские банкротства обычно порождают "эффект домино", причем не только в банковской отрасли, но и среди партнеров и клиентов банка. Учитывая современную степень международной интеграции банковского бизнеса, данный эффект может повлечь за собой и кризисные явления в мировой экономике. Но данное внимание не ограничивается установлением определенных нормативов и ограничений, оно нацелено и на процесс управления банковским капиталом как отдельно взятого банка, так и в национальных и мировых масштабах.

Однако, несмотря на то, что процесс управления капиталом банка, как и любой процесс управления, есть совокупность различных мероприятий, направленных на достижение поставленной цели, у него есть свои особенности. Например, основной целью управления банком является достижение максимального уровня прибыли. Собственный капитал банка как самовозрастающая стоимость предполагает, что банк в любом случае не работает без прибыли. Но различные банки по-своему определяют величину прибыли в соответствии со своими желаниями и возможностями. Кроме того, фактор прибыльности не является исключительным, и, тем более, решающим в управлении как банком в целом, так и собственным капиталом в частности. Поэтому в последнее время большинство экономистов сходится во мнении, что основной целью управления собственным капиталом банка является формирование и поддержание его на необходимом уровне достаточности. Причем, несмотря на различные трактовки достаточности капитала, в основу управления последним положена его способность выполнять присущие ему функции и отвечать стратегическим и тактическим задачам банка.

Тем не менее, существуют различные оценки капитала банка с позиций достаточности. Подход к достаточности капитала может быть трехсторонний. С одной стороны, это подход регулятивной концепции оценки капитала банка, то есть достаточность оценивается через установленные надзорными органами нормативы достаточности. С другой стороны, подход экономической концепции оценки, то есть достаточность капитала для покрытия возможных