Файл: Гапоу мо Егорьевский техникум Отче т по производственной практике.docx

Добавлен: 25.04.2024

Просмотров: 24

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

4 Проведение операций на рынке межбанковских кредитов

Операции на межбанковском рынке

Банк является активным участником рынка межбанковских услуг и осуществляет следующие виды операций:

-Межбанковское кредитование:

осуществление кредитования по бланковым и обеспеченным лимитам;

-предоставление и размещение денежных средств в российских рублях и иностранной валюте на различные сроки.

-Конверсионные операции на внутреннем денежном рынке;

-Операции в рублях, долларах и евро на валютной бирже расчетами на условиях немедленной и срочной поставки;

-Операции типа SWAP на биржевом и внебиржевом рынках;

-Банкнотные сделки.

Банк проводит операции межбанковского кредитования в рамках открытых лимитов на основе текущих рыночных котировок.

Кредитование под обеспечение:

-широкий список активов, принимаемых в обеспечение, включая ценные бумаги;

-рыночные дисконты;

-обширный перечень операций, осуществляемых под размещенное обеспечение: МБК, форекс, банкнота, форвард;

-финансирование под размещение встречного кредита или неснижаемого остатка на корреспондентском счете.

Обеспеченные кредитные линии банкам-контрагентам открываются в течение одного дня при наличии всех документов и необходимого обеспечения. В рамках кредитной линии кредит предоставляется на срок overnight с возможностью пролонгации.

Работа Банка на межбанковском рынке основывается на консервативной политике в области межбанковского кредитования.

5 Формирование и регулирование резервов

Резервы на возможные потери по ссудам формируются кредитной организацией на случай возможного обесценения ссуды из-за неисполнения или ненадлежащего исполнения заемщиком своих обязательств. С помощью формирования резерва банком закладывается риск невозврата. Резерв обеспечивает кредитной организации более стабильные условия финансовой деятельности и позволяет избегать колебаний величины прибыли, связанной со списанием потерь по ссудам. Резервы формируются из отчислений, которые банк относит на расходы. В бухгалтерском учете создание резервов отражается как расходы банка.

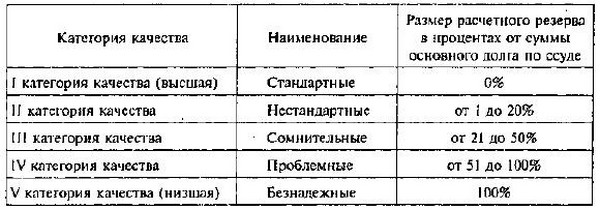

Размер резервов зависит от качества ссуд, которые делятся на пять категорий в соответствии с нормативными актами ЦБ РФ. На ссуды первой категории качества банк создает 0% резервов, второй — до 20% от суммы основного долга, третьей — от 21% до 50%, четвертой — от 51% до 100%, пятой (безнадежные ссуды) — все 100%. Банк классифицирует ссуды и относит их в ту или иную категорию качества, исходя из оценки риска.3

6 Учет кредитных операций банка

В соответствии с действующим гражданским законодательством (ст. 819 ГК РФ) «по кредитному договору, заключаемому в письменном виде, банк ил иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях предусмотренных договором, а заемщик обязан возвратить полученную денежную сумму и уплатить проценты за нее.

Дебет суммы предоставленных кредитов в корреспонденции с банковскими счетами клиентов, счетом по учету кассы (для физических лиц), счетами по учету депозитов (вкладов) физических лиц, корреспондентскими счетами, суммы причисленных процентов в корреспонденции со с четом по учету требований по получению процентов;

Кредит суммы погашенной задолженности по предоставленным клиентам кредитам в корреспонденции с банковскими счетами клиентов, счетом по учету кассы (для физических лиц), счетами по учету депозитов (для физических лиц), счетами по учету расчетов с работниками по оплате труда, корреспондентскими счетами;

Заключение

При прохождении производственной практики в отделении ДО №9040/00515 я освоил основные навыки в осуществлении кредитных операций, такие как:

-

осуществлять и оформлять выдачу кредитов; -

осуществлять сопровождение выданных кредитов; -

проводить операции на рынке межбанковских кредитов; -

формировать и регулировать резервы на возможные потери.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к

жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов.

Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Он может сыграть заметную роль и в осуществлении программы приватизации государственной и муниципальной собственности на основе акционирования предприятий. Условием размещения акций на рынке являются накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Во время прохождения производственной практики я ознакомилась с основами кредитного мониторинга. Ведение кредитного мониторинга - это одна их самых важных частей осуществления кредитных операций.

Я больше узнал об оценке кредитного риска. Чем выше риск, тем больше проценты по кредиту, и кредит страхуется в обязательном порядке.

Навыки и опыт, полученный при прохождении производственной практики, я буду использовать в своей будущей работе

Список используемых источников

1.Банковское дело. Экспресс-курс: учебное пособие / под ред. О.И. Лаврушина. М.: КНОРУС, 2015. 352 с.

2. Глушкова Н.Б. Банковское дело. М.: Аадемический Проект; Альма Матер, 2011. 325 с.

3. Жуковская Е.П. Банковское дело: учебник. М.: Омега - Л, 2012. 476 с.

4. Печникова А.В. Банковские операции.: Форум, 2012. 574 с.

5. Поляков В.П. Основы денежного обращения и кредита. М.: Инфра - М, 2013. 192 с.

6. Тарасова Г.М. Банковское дело: конспект лекций. Ростов н/Д.: Феникс, 2011. 92 с.

7.Дробозина Л. А., Окунева Л. П., Андрисова Л. Д. и др. Финансы. Денежное обращение. Кредит. - Москва: Финансы, ЮНИТИ, 2012.

8. Федеральный закон от 02.12.1990 N 395-1 (ред. от 05.12.2022) "О банках и банковской деятельности"

Сайты:

-

https://finswin.com/projects/ekonomika/teo-proekta.html -

https://medconfer.com/node/5843 -

https://www.banki.ru/wikibank/mejbankovskiy_kredit/ -

https://www.bibliofond.ru/view.aspx?id=789666 -

http://www.thebanker.com -

http://www.xliby.ru -

http://www.cbr.ru -

http://www.banksway.ru/banksways -

http://ru.wikipedia.org/wiki.

Приложение А

Приложение Б

Рисунок 1

Приложение В

Таблица 2 «Категории РВПС»

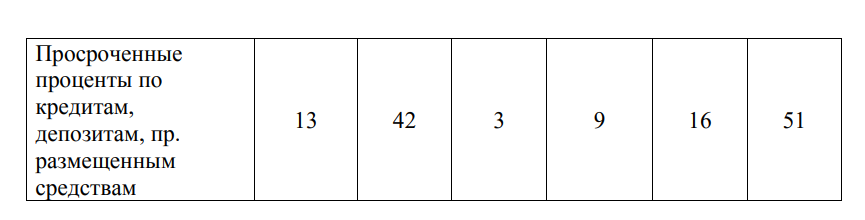

1 Приложение А Таблица 1. «Основные характеристики кредитных операций банковского сектора»

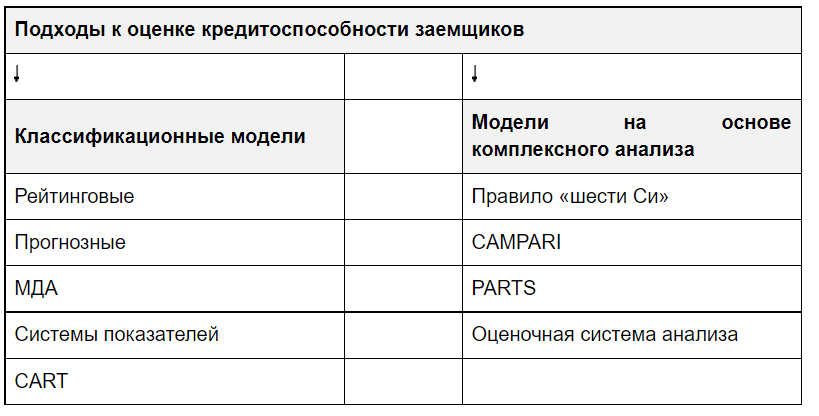

2 Приложение Б Рисунок 1 «Подходы к оценке кредитоспособности заёмщиков»

3 Приложение В Таблица 2 «Категории РВПС»