ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.04.2024

Просмотров: 40

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Вопрос 2. Чем отличаются основные производственные и непроизводственные фонды предприятий?

Вопрос 18. Что такое фонды обращения, что к ним относятся?

Вопрос 19. По каким признакам классифицируются оборотные средства предприятий?

Тема 1, вопрос 2. Понятие машиностроительного предприятия.

Тема 2, вопрос 1. Понятие имущества предприятия.

Тема 3, вопрос 2. Состав и структура оборотных средств.

Тема 4, вопрос 1. Основные характеристики трудовых ресурсов предприятия

Тема 5, вопрос 6. Понятие прибыли, рентабельности, показатели прибыли и рентабельности.

ТИТУЛ

Содержание

Вопрос 2. Чем отличаются основные производственные и непроизводственные фонды предприятий? 2

Вопрос 18. Что такое фонды обращения, что к ним относятся? 8

Вопрос 19. По каким признакам классифицируются оборотные средства предприятий? 12

Тема 1, вопрос 2. Понятие машиностроительного предприятия. 17

Тема 2, вопрос 1. Понятие имущества предприятия. 25

Тема 3, вопрос 2. Состав и структура оборотных средств. 32

Тема 4, вопрос 1. Основные характеристики трудовых ресурсов предприятия 38

Тема 5, вопрос 6. Понятие прибыли, рентабельности, показатели прибыли и рентабельности. 45

Список литературы 54

Вопрос 2. Чем отличаются основные производственные и непроизводственные фонды предприятий?

Основные фонды играют важную роль в хозяйственной деятельности предприятия любой формы собственности. Без их достаточного количества осуществление деятельности становится затруднительным или вообще невозможным.

Объем и качество основных фондов определяют технический и производственный потенциал предприятия, характеризуют его имущественное положение, а также позволяют потенциальным инвесторам определить привлекательность капиталовложений в данное предприятие.

Основные фонды составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг. В их составе отражаются различные материально-вещественные ценности, используемые в качестве средств труда в натуральной форме в течение длительного времени в производстве продукции, при выполнении работ, оказании услуг или для управленческих нужд предприятия1. Эти средства способны приносить доход предприятию и не могут быть использованы для перепродажи.

Основные фонды – это часть имущества, которая используется больше года в производственном процессе и для управленческих целей. Основные фонды:

- предназначены для хоз. деятельности предприятия

;

- не используются для переработки либо продажи;

- не меняют натуральную форму на протяжении срока службы;

- по мере снижения эксплуатационных характеристик переносят свою стоимость частями при помощи амортизации на себестоимость производимой продукции2.

Социально-экономическая сторона основных высокий фондов состоит в том, что производство имеет общественный характер, и люди в процессе труда вступают в определенные производственно-экономические отношения, в первую очередь отношения людей друг с другом в процессе производства, распределения, обмена и потребления материальных и духовных благ.

Состав и структуру ОФ определяют те либо иные виды фондов, а обуславливают различные факторы. Прежде всего, это:

- развитие технологий;

- локальный климат;

- организация, автоматизация производства;

- особенности производимой продукции.

Основные фонды можно разделить на две группы:

- производственные основные фонды, непосредственно участвующие в процессе производства;

- непроизводственные основные фонды, которые имеют путем косвенное отношение к производству и выполняют вспомогательную функцию –создание благоприятных условий по организации производства (объекты общественного питания, лечебные учреждения, другом жилой фонд, базы и дома отдыха, подсобные хозяйства и т. п., находящиеся на балансе предприятия)3.

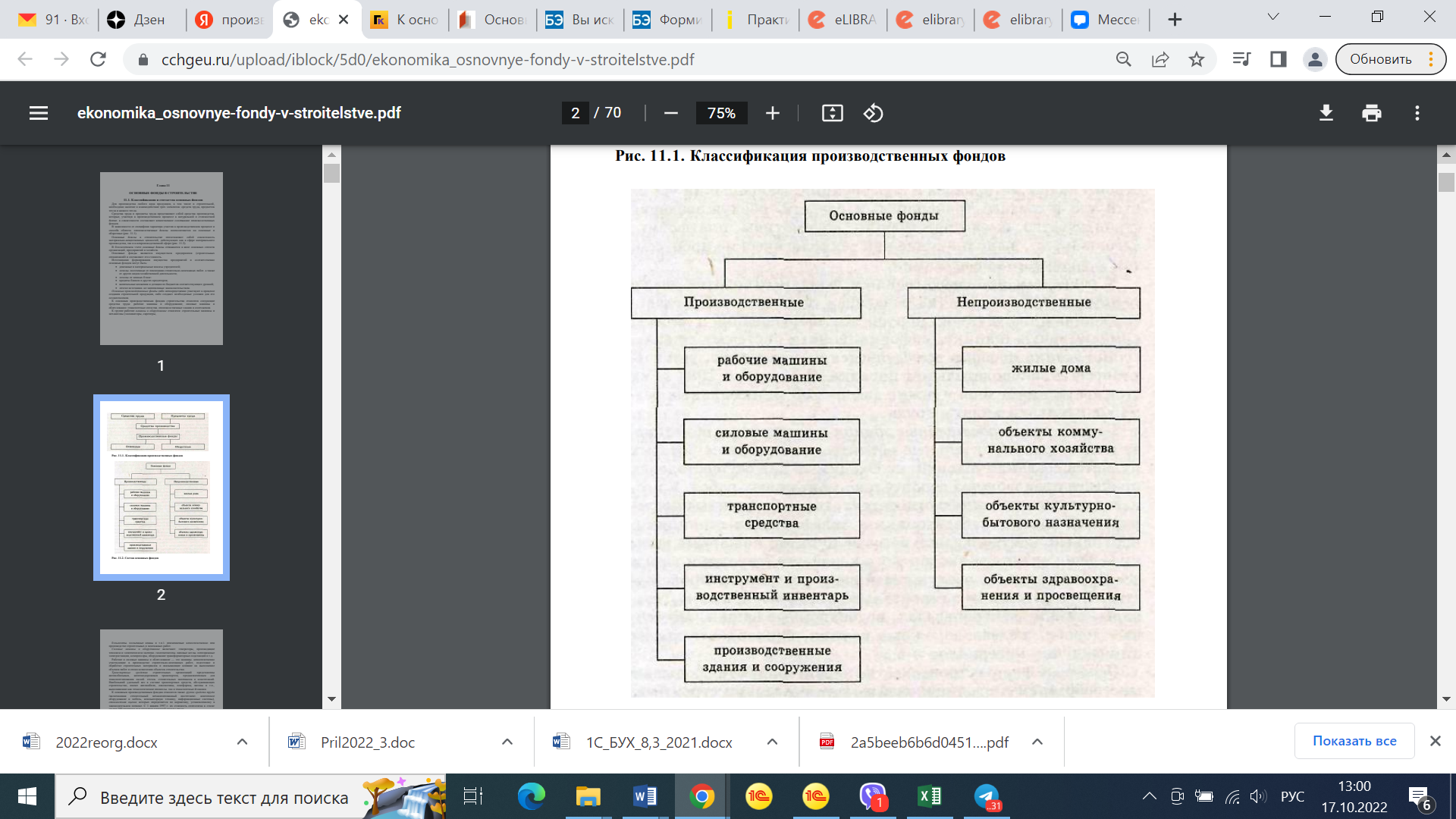

На рисунке 1 представлен состав основных фондов с распределением их на производственные и непроизводственные.

Рисунок 1 - Состав основных фондов4

Основные производственные фонды либо непосредственно участвуют в процессе создания продукции, либо создают необходимые условия для его осуществления. К основным производственным фондам относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения. К группе рабочие машины и оборудование относятся: машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве работ. Силовые машины и оборудование включают: генераторы,

производящие тепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т.д.

Рабочие и силовые машины и оборудование — это машины, непосредственно участвующие в производстве продукции, подготовке и обработке материалов и оказывающие влияние на выполнение объемов работ.

Транспортные средства представлены автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, материалов и конструкций.

К основным производственным фондам относится также группа средств труда (включающая механизированный инструмент, конторское оборудование и мебель, компьютерную технику, информационные системы)5.

Группа производственные здания и сооружения объединяет инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства. К производственным зданиям относятся: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи и т.д.) и все другие здания, обслуживающие производство. К сооружениям относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.д.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д.

Основные непроизводственные фонды непосредственно не участвуют в создании продукции и предназначены для удовлетворения социально-бытовых потребностей работников организаций. Непроизводственные фонды организаций включают

объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

Основные непроизводственные фонды в основной своей массе не приносят явной выгоды, прибыли для предприятия. Обычно они функционируют либо бесплатно (за счет предприятия) для сотрудников, либо на уровне безубыточности. Поэтому эти фонды оттягивают на себя значительную часть финансов предприятия, которые можно использовать более эффективным образом. Но, наличие развитой структуры основных непроизводственных фондов у предприятия, во-первых, облегчает деятельность рабочих, так как они могут с меньшими затратами времени и средств посещать заводскую столовую, отдавать детей в заводской детский сад, пользоваться услугами поликлиники предприятия и т. п. Результатом этого может стать рост благосостояния персонала и рост производительности труда на предприятии. Во-вторых, наличие подобных учреждений привлекает на предприятие новые, более квалифицированные и конкурентоспособные кадры. В современных условиях далеко не все предприятия могут позволить себе содержать непроизводственные фонды.

Производственные и непроизводственные фонды организации поступают из нескольких источников: введение в производственный процесс новых основных ресурсов; закупка основных активов; некоммерческое получение, например, по договору дарения, пожертвования, гранта; арендой основных фондов6.

Для предприятия важно выстроить рациональную и эффективную структуру этих фондов. Основных производственных фондов должно хватать для обеспечения процесса производства, при этом должен иметься определенный резерв на случай выбытия из процесса производства задействованных фондов. При этом излишек основных производственных фондов не должен быть большим – на незадействованные производственные фонды также приходится начислять амортизацию, что в конечном итоге приведет к снижению прибыли и рентабельности.

Подытоживая сказанное выше, можно утверждать, что производственные фонды – средства труда, участвующие в производственном процессе. Функции производственных фондов:

- создание соответствующих условий для адекватного протекания произв. процесса.

- хранение, перемещение предметов труда7.

В отличие от них непроизводственные фонды не участвуют в произв. процессе, а обслуживают его. Тем не менее они числятся на балансе предприятия.