ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.04.2024

Просмотров: 53

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Вопрос 2. Чем отличаются основные производственные и непроизводственные фонды предприятий?

Вопрос 18. Что такое фонды обращения, что к ним относятся?

Вопрос 19. По каким признакам классифицируются оборотные средства предприятий?

Тема 1, вопрос 2. Понятие машиностроительного предприятия.

Тема 2, вопрос 1. Понятие имущества предприятия.

Тема 3, вопрос 2. Состав и структура оборотных средств.

Тема 4, вопрос 1. Основные характеристики трудовых ресурсов предприятия

Тема 5, вопрос 6. Понятие прибыли, рентабельности, показатели прибыли и рентабельности.

Вопрос 18. Что такое фонды обращения, что к ним относятся?

Непрерывность реализации продукции предприятия, а значит и производства обеспечивают оборотные средства. Оборотные производственные фонды вступают в производство в своей материально-вещественной форме, а затем целиком потребляются в процессе изготовления продукции, при этом перенося свою стоимость на создаваемый продукт. В свою очередь, фонды обращения связаны именно с обслуживанием процесса обращения товаров. Но они являются ее носителями, а не участвуют в образовании стоимости.

Чтобы создать возможность регулярного возобновления процесса производства, который осуществляется путем беспрерывного кругооборота средств на предприятии после окончания производственного этапа, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации.

Оборотные средства (оборотные фонды) – это предметы труда, участвующие в производстве однократно, и при этом полностью потребляются, и их стоимость полностью переносится на стоимость произведенной продукции. По своему функциональному состоянию они могут находиться:

а) в производственных запасах;

б) в процессе незавершенного производства;

в) в составе готовой продукции8.

Оборотные средства, упомянутые в пунктах «а» и «б», образуют то, что называется «производственным фондом», а поскольку эти предметы труда непрерывно переходят из одного состояния в другое, то их еще называют «оборотными фондами». Группу предметов труда, упомянутых в пункте «в», также часто называют «фондами обращения», поскольку они являются овеществленными (как готовая продукция), но еще не переданными заказчику, и потому находятся в переходном состоянии (от натурального к стоимостному). Все вместе – производственные и оборотные фонды, а также фонды обращения – в денежном выражении и представляют собой оборотные средства предприятия.

В соответствии с приведенным выше составом оборотных средств, выделяют следующие три стадии кругооборота оборотных средств (рисунок 2):

1) денежная стадия – оборотные средства финансируются в предметы труда, то есть денежными средствами оплачиваются необходимые материальные ресурсы (материалы, электроэнергия и др.);

2) производственная стадия – происходит качественное изменение предметов труда, то есть превращение оборотных средств в готовую продукцию;

3) товарная стадия – оборотные средства представляют собой предметы труда и готовую продукцию; стадия заканчивается возвратом денежных средств в виде выручки от реализации готовой продукции9.

Рисунок 2 – Кругооборот оборотного капитала

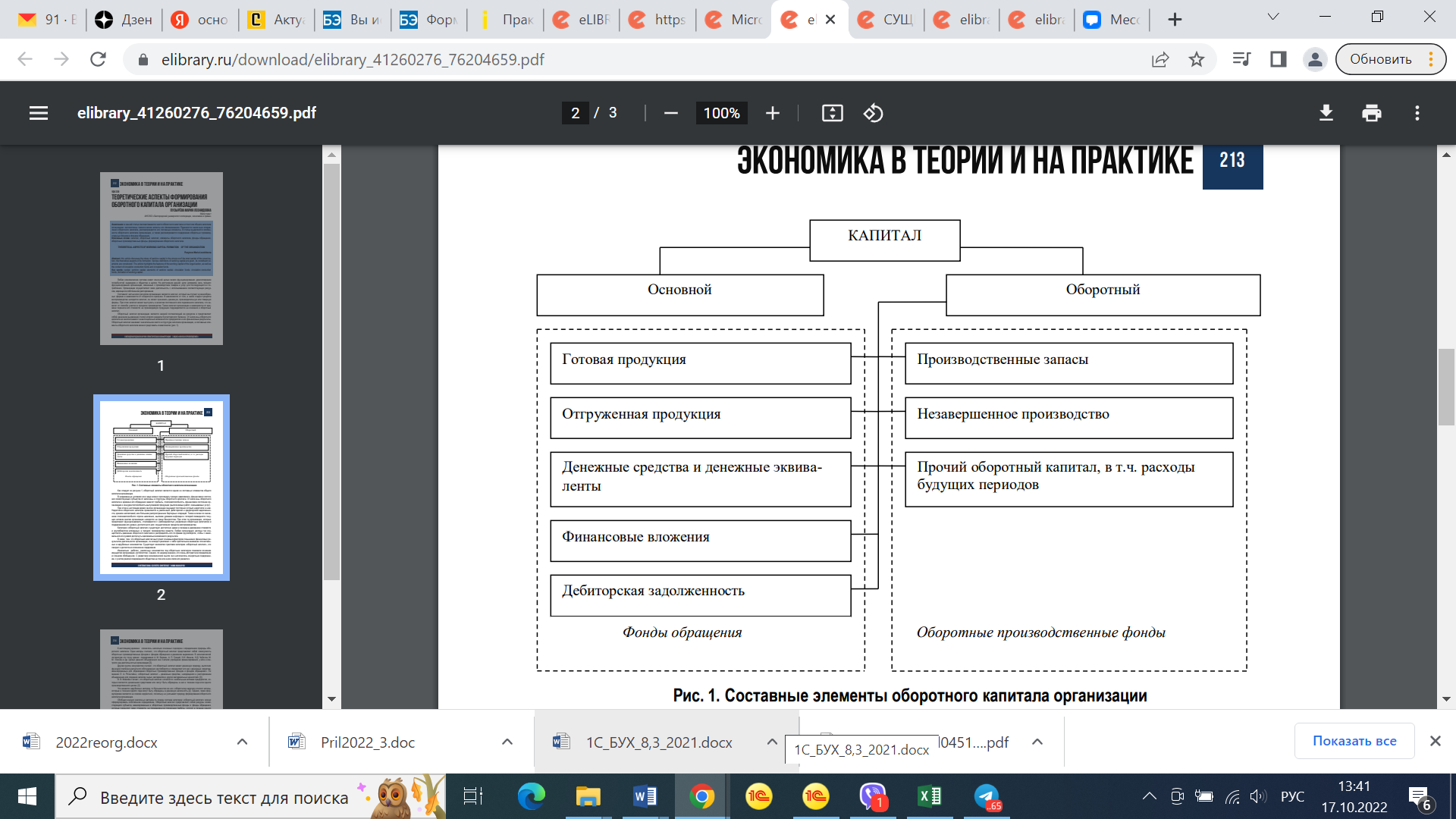

Оборотный капитал организации является важной составляющей ее ресурсов и представляет собой денежное выражение статей второго раздела бухгалтерского баланса. От величины оборотного капитала во многом зависят инвестиционные возможности предприятия и его финансовые результаты. Оборотный капитал занимает значительное место в структуре капитала организации, а составные элементы оборотного капитала можно представить схематически (рисунок 3).

Состав оборотных средств представляет собой перечень элементов, которые и эти самые оборотные средства. Деление этих фондов на оборотные производственные фонды и фонды обращения определяется некоторыми особенностями их применения и распределения в сферах производства и реализации продукции.

К фондам обращения относятся:

- денежные средства на счетах и в кассе;

- вложенные в запасы готовой продукции, средства предприятия, также товары отгруженные, но не оплаченные;

- дебиторская задолженность;

- средства в прочих счетах10.

Готовая продукция - это продукция, изготовленная для реализации и находящаяся на складах предприятия, оцененная по фактической производственной себестоимости. Готовая продукция представляет собой конечный продукт производственного процесса предприятия.

Рисунок 3 - Составные элементы оборотного капитала организации11

Товары отгруженные – это отгруженная продукция, по которой определен отличный от общего порядка момент перехода, права владения, пользования и распоряжения ею от организации к покупателю (например, продукция на ответственном хранении у покупателя).

Дебиторская задолженность - это задолженность данному хозяйствующему субъекту других хоз. субъектов.

Краткосрочные финансовые вложения – это вложение денежных средств на срок не более года в ценные бумаги, а также предоставляемые предприятием другим организациям краткосрочные займы.

Денежные средства - это денежные средства, находящиеся в кассе предприятия и на его счетах12.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают в себя две относительно самостоятельные группы: готовую продукцию, находящуюся в процессе реализации, и денежные средства (в кассе, в пути, на счетах, в расчетах).

Экономическое содержание фондов обращения воплощено в готовой продукции, в денежных средствах, обслуживающих процесс обращения общественного продукта.

Отличительные особенности фондов обращения:

- функционируют в сфере обращения;

- не участвуют в образовании стоимости;

- являются носителями уже созданной стоимости13.

Длительность производственных циклов изготовления изделий, уровень развития техники, совершенство технологии и организации труда определяет величину оборотных средств, занятых в производстве. В свою очередь, условия реализации продукции и уровень организации системы снабжения и сбыта продукции определяют сумму средств обращения.

Вопрос 19. По каким признакам классифицируются оборотные средства предприятий?

К настоящему времени сложилось несколько основных подходов к определению природы оборотного капитала. Одни авторы считают, что оборотный капитал представляет собой совокупность оборотных производственных фондов и фондов обращения в денежном выражении. В экономической литературе эту точку зрения поддерживал А. М. Бирман, А. П. Грицай, Н.И. Иванов, Н.Д. Чибисов, М. М. Усоскин и др. Целью данного объединения они считали упрощение финансирования, учёта и контроля над деятельностью организации14.

Другая группа экономистов считает, что оборотный капитал имеет денежную природу, выполняя функцию платёжно-расчётного обслуживания кругооборота и определяет его как «денежные средства, авансированные для образования оборотных производственных фондов и фондов обращения». По мнению Л. А. Ротштейна, «оборотный капитал – денежные средства, находящиеся в распоряжении объединения для создания запасов сырья, материалов и других материальных ценностей»15. В. В. Ковалёв считает, что оборотный капитал «относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла»16. Что касается зарубежных авторов, то большинство из них к оборотному капиталу относят активы, которые в течение одного года могут быть обращены в денежную наличность17. Однако, такая формулировка является не совсем корректной, поскольку не учитывает природу формирования оборотного капитала организации.

Обобщая мнения различных авторов по поводу состава категории «оборотный капитал» можно сформулировать собственное определение. Оборотный капитал представляет собой ресурсы хозяйствующего субъекта, авансированные в оборотные производственные фонды и фонды обращения, которые переносят свою стоимость на произведенную продукцию (работы, услуги) в течение одного года или одного производственного цикла, с целью обеспечения непрерывности процесса воспроизводства и повышения прибыли

18.

Оборотные средства можно классифицировать по ряду признаков (Таблица 1).

Таблица 1 – Классификация оборотных средств19

| Признак классификации | Вид оборотных средств |

| Способ формирования | Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути, частью собственных, например, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате) и другими. Эти средства называются приравненными к собственным или устойчивыми пассивами. |

| Заемные оборотные средства – кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы. | |

| Экономическое содержание | Оборотные производственные фонды – они воплощены в предметах труда, то есть являются объектом приложения средств труда и рабочей силы и превращаются в готовую продукцию, полностью перенося на нее свою стоимость. |

| Фонды обращения – они воплощены в готовой продукции, денежных средствах и средствах в расчетах, обслуживающих процесс обращения. | |

| Степень нормирования | Нормируемые – оборотные производственные фонды и готовая продукция, то есть оборотные средства в запасах товарно-материальных ценностей. |

| Ненормируемые – фонды обращения обычно не нормируются. |

Охарактеризовать оборотные средства предприятия можно через их состав и структуру. Состав оборотных средств – это совокупность элементов, образующих оборотные средства. Структура оборотных средств – это соотношение между отдельными элементами оборотных средств, выраженное в процентах.

По видам оборотные активы можно подразделить:

- оборотные производственные активы. К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и другие, а также незавершенное производство и расходы будущих периодов;