ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.04.2024

Просмотров: 52

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Вопрос 2. Чем отличаются основные производственные и непроизводственные фонды предприятий?

Вопрос 18. Что такое фонды обращения, что к ним относятся?

Вопрос 19. По каким признакам классифицируются оборотные средства предприятий?

Тема 1, вопрос 2. Понятие машиностроительного предприятия.

Тема 2, вопрос 1. Понятие имущества предприятия.

Тема 3, вопрос 2. Состав и структура оборотных средств.

Тема 4, вопрос 1. Основные характеристики трудовых ресурсов предприятия

Тема 5, вопрос 6. Понятие прибыли, рентабельности, показатели прибыли и рентабельности.

Таблица 3 – Признаки трудовых ресурсов52

| № п/п | Признак | Характеристика |

| 1 | Категория | Под категорией в данном случае понимается сфера экономической деятельности, в которой заняты работники, а соотношение работников по категориям характеризует общую структуру трудовых ресурсов предприятия. Деление работающих по категориям основано на функциональном разделении труда. |

| 2 | Должность | Должность – представляет собой служебное место, связанное с исполнением определенных служебных обязанностей и определенной ответственностью. Должности группируются в соответствии со структурой предприятия, а перечень существующих должностей закрепляется в штатном расписании конкретного предприятия. |

| 3 | Профессия | Профессия – вид деятельности, требующий определенных знаний и трудовых навыков, которые приобретаются путем общего или специального образования и практического опыта. |

| 4 | Специальность | Специальность – вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. |

| 5 | Квалификация | Квалификация определяет уровень знаний и трудовых навыков работника по специальности. |

Следует отметить, что с целью эффективного управления процессом формирования и использования кадров применяют и другие виды классификаций трудовых ресурсов: по полу и возрасту, по стажу работы, по отношению к собственности, по характеру трудовых отношений.

Таким образом, состав персонала по естественным (пол, возраст) и приобретенным (стаж, профессия) признакам образует специальную структуру трудовых ресурсов предприятия, которая может быть: статистической, отражающей распределение и движение работников в разрезе категорий и должностей по профессии, специальности и квалификации; аналитической, подразделяемой на общую по таким признакам, как стаж работы, образование, и частную – по соотношению отдельных категорий работников.

Трудовые ресурсы представляют непременный, важнейший элемент производства. Без наличия трудовых ресурсов немыслимо никакое производство, так как труд является наиболее активным элементом производства, позволяющим эффективно использовать и два остальных составляющих производства – средства труда и предметы труда. Значение повышения эффективности использования трудовых ресурсов заключается в том, что без этого национальная экономика, все её отрасли, в том числе и торговля не может функционировать конкурентоспособно53.

Из-за низкой эффективности использования трудовых ресурсов и невысокой производительности труда. Россия отстает от развитых стран существенно. С дальнейшим динамичным развитием экономики значение повышения эффективности использования трудовых ресурсов будет возрастать адекватно. Именно это во многом определит конкурентоспособное функционирование национальной экономики и всех её отраслей.

Тема 5, вопрос 6. Понятие прибыли, рентабельности, показатели прибыли и рентабельности.

В научном сообществе не существует общепринятой позиции по вопросам природы формирования прибыли и рентабельности деятельности предприятия. Имеет место множество подходов и позиции, которые характеризуют прибыль и рентабельность производственной деятельности компании с различных точек зрения. С этой целью представляется возможным изучить сущность и назначение прибыли, а также рентабельности предприятия как важнейших факторов, влияющих на функционирование современной организации с возможностью практического сопоставления подходов к изучению данных понятий.

Абдурахимов Х.А. считает, что прибыль представлена как возможность для практического отражения конечных результатов функционирования организации. Она определяет экономическую эффективность ведения хозяйственной деятельности каждого субъекта экономики. Очень часто, прибыль будет определена как разность между полученной полной выручкой и издержками, и представлена по итогу как чистая выручка. Любое предприятие может не сразу получать прибыль, продолжая при этом функционировать. Более того, организация может увеличивать собственные производственные мощности, используя различные категории и виды займов.

В рыночной экономической системе, которая строится на отношениях спроса и предложения, а также различных рыночных сил, общество имеет интерес в том, чтобы компании работали с наивысшими показателями прибыли. Обусловлено это тем, что в данные компании идут работать люди, которые хотят, чтобы государство получало необходимые налоги, и тем самым при помощи их перераспределения и реализации социально-экономической политики, обеспечивало необходимый уровень жизни граждан54.

Батыршина Н.И. считает, что прибыль является одной из ключевых форм, связанных с накоплением денежных средств, которые образуются в конкретном предприятии, также и в конкретной отрасли экономики. Общая сущность и значимость прибыли определяется на основании выполнения ею представленных ниже функций:

1. Прибыль выступает ключевым инструментом для использования разнообразных финансовых средств организации. Определение и формирования её размера будет во многом выступать конечным результатом для улучшения функционирования организации, с возможностью расширения основной производственной деятельности.

2. Прибыль будет образовывать заинтересованность каждого из предпринимателей и всех участников экономической деятельности заниматься предпринимательской деятельностью и совершенствовать каждой из её аспектов.

3. Прибыль выступает ключевым критерием для определения экономической эффективности деятельности предприятия. Она является основным и стратегически важным результативным параметром в ходе определения конечного уровня эффективности применения разнообразных внутриорганизационных ресурсов.

4. Прибыль является стратегическим источником для образования доходного уровня каждого бюджета. Обусловлено это тем, что её часть будет взиматься государством в форме налогов55.

Бекетова В.П. считает, что под экономической прибылью понимается разность между полученным валовым доходом и разнообразными экономическими издержками, имеющими место в рамках ведения производственной деятельности. Установлено, что любая экономическая прибыль будет ниже бухгалтерской на тот размер затрачиваемых средств, которые не принимаются к вниманию в рамках исследования издержек по обращению56.

По мнению Назаренко Г.П. целью функционирования любой организации в рамках конкретного рынка выступает возможность для приобретения максимального уровня прибыли экономического содержания. Именно прибыль поступает ключевой характеристикой для описания функционирования предпринимательской деятельности. Более того, при анализе прибыли принимается во внимание и доход предпринимателя, описывается степень окупаемости расходов организации и возможности деятельности организации в рамках её собственного самофинансирования57.

Необходимо согласиться с позицией Бесхмельницыной С.Н. о том, что при организации ключевого исследования результатов деятельности предприятия будут использоваться следующие категории прибыли:

прибыль или убыток, связанные с продажей различных товаров, работ, и услуг;

прибыль от реализации основных фондов и других групп имущества;

прибыль, которая будет получена от иных форм и видов функционирования организации;

прибыль валовая;

чистая прибыль58.

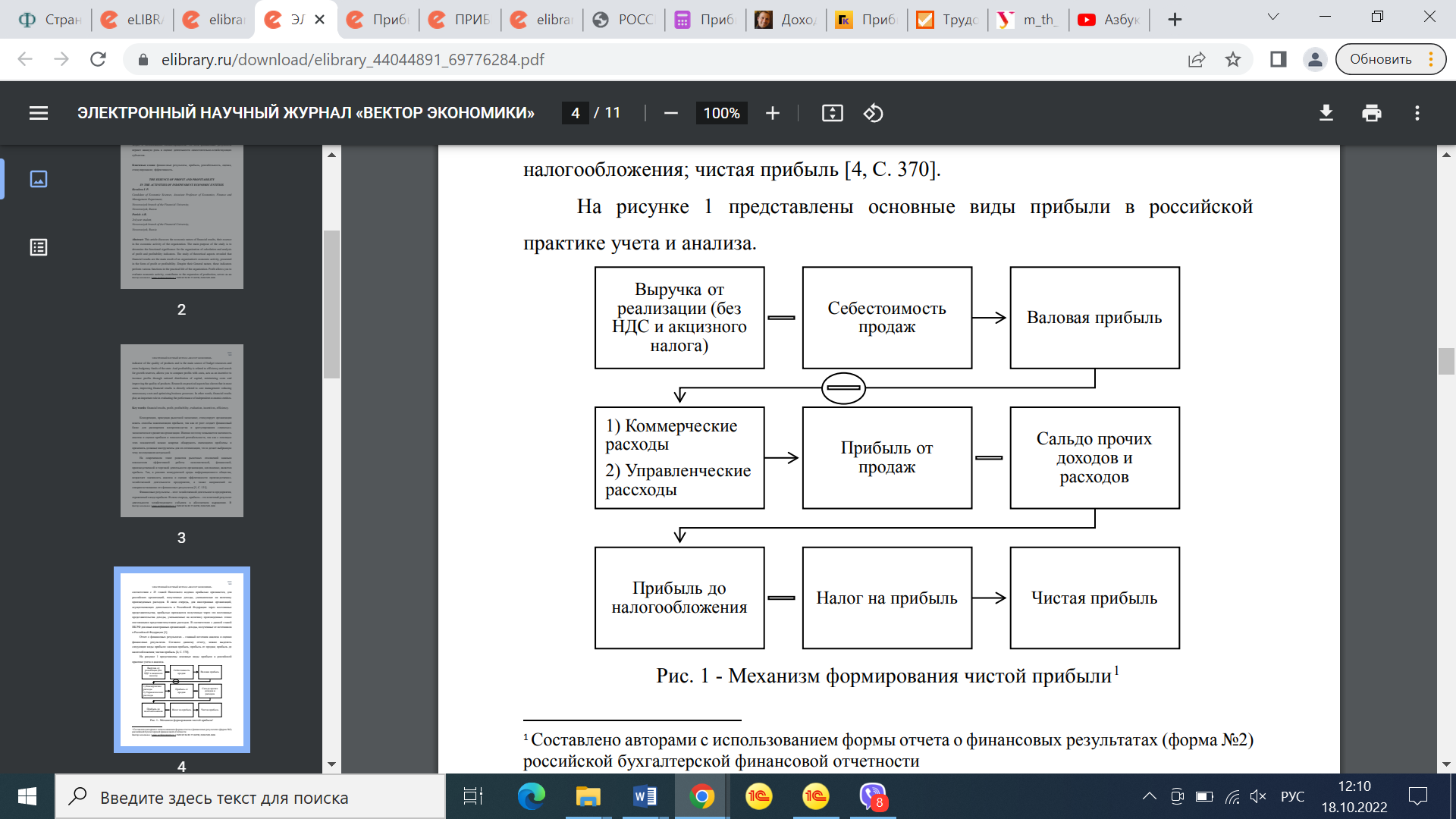

На рисунке 10 представлены основные виды прибыли в российской практике учета и анализа.

Рисунок 10 – Механизм формирования чистой прибыли

59

Прибыль, выступая конечным финансовым результатом в организации, выполняет нижеперечисленные функции:

1) оценочная функция заключается в том, что прибыль – это показатель, оценивающий хозяйственную деятельность, путем отражения эффективности работы предприятия;

2) стимулирующая – вытекает из оценочной функции, так как прибыль способствует расширению производства, социальному развитию, а также материальному поощрению работников;

3) контрольная функция сводиться к тому, что прибыль – это не только основной показатель эффективности проделанной работы за период, но и показатель качества выпускаемой продукции, уровень производительности труда, а также показатель рационального использования всех видов ресурсов;

4) фискальная функция, характеризует прибыль как основной источник формирования бюджетных ресурсов и внебюджетных фондов60.

Из вышеперечисленных функций вытекает сущность прибыли как экономической категории. Так прибыль - это:

- один из главных внутренних показателей краткосрочного и долгосрочного развития хозяйствующего субъекта;

- ключевой индикатор возрастания рыночной стоимости организации;

- индикатор кредитоспособности экономического субъекта;

- показатель объективной возможности возрастания капитала;

- индикатор конкурентоспособности организации в условиях стабильного и устойчивого уровня прибыли;

- гарант выполнения экономическим субъектом своих обязательств перед государством;

- источник удовлетворения потребностей общества путем реализации всевозможных государственных, региональных и муниципальных программ61.

Являясь абсолютным показателей, прибыль не позволяет в достаточной мере судить об эффективной деятельности хозяйствующего субъекта, его экономическом потенциале и конкурентоспособности. Так, данный абсолютный индикатор необходимо дополнять показателями эффективной работы, а именно совокупностью относительных показателей рентабельности62.

Универсальным показателем по оценке экономической эффективности производства выступает рентабельность, с помощью которой возможно оценить дальнейший потенциал развития организации, а также резервы роста прибыли.