Файл: 3. 3 Совершенствование учета доходов предприятия на основе применения программы 1С Бухгалтерия 8.rtf

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.04.2024

Просмотров: 71

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Каждый из вышеприведенных показателей характеризует эффективность использования отдельных видов ресурсов или текущих затрат, но только в совокупности они дают представление об эффективности торгово-хозяйственной деятельности предприятия торговли в целом.

В современных условиях функционирования предприятий торговли появились новые возможности повышения их доходности, открытые в ходе рыночных преобразований, помимо традиционных (рост товарооборота, снижение издержек обращения и т.п.). Среди них основными являются:

- формирование торгового ассортимента с учетом доходности товаров;

- новая философия взаимоотношений с контрагентами;

- использование возможностей рисковой деятельности;

- инновационная политика;

- акционирование;

- выгодное размещение денежных ресурсов и другие.

ОАО «Дельта-Азов» при формировании ассортимента реализуемых товаров и услуг следует обеспечить его достаточную широту и глубину, так как чем более разнообразным будет ассортимент, тем полнее будет удовлетворен спрос населения, то есть покупатель заинтересован в возможности широкого выбора товаров. И в то же время необходимо обеспечить выгодность каждой коммерческой сделки: целесообразно обеспечить взвешенный подход при выборе поставщиков, определении оптимальной партии и цены закупки товаров, установлении обоснованной торговой надбавки, расходовании средств на осуществлении коммерческой деятельности.

Диверсификация ассортимента путем включения в ассортиментный перечень взаимозаменяемых товаров позволит повысить комплектность покупок, а значит, увеличит товарооборот предприятия.

В частности, новых покупателей можно привлечь более совершенной, чем у других предприятий, выкладкой товаров, продуманной рекламой и пропагандой, высокой репутацией и специализацией торгового предприятия, дополнительными торговыми услугами, более низкими ценами (при том же качестве продукции), легкостью приобретения (отсутствие очередей, широкий выбор товаров), предложением покупателям товаров с учетом их покупательских привычек.

Увеличение объемов реализуемых товаров в результате снижения цен и стоимости торговых услуг возможно при реальном снижении стоимости предназначенных к реализации товаров, ускорении оборачиваемости торговых запасов, повышении управляемости запасами и закупками, ликвидации неходовых товаров, широком внедрении самообслуживания, повышении эффективности использования торговых площадей.

Для увеличения доходности предприятия необходимо постоянно заботиться о сохранении имеющихся денежных ресурсов и их приумножении. Поскольку рыночные отношения предполагают, что деньги должны делать деньги, у владельцев временно свободных денежных средств возникает проблема, как рационально распорядиться ими с целью обеспечения соответствующего их прироста. Особенно это актуально для ситуации с высоким уровнем инфляции. Временно свободные средства можно разместить на депозитах, найти возможность взаимодействия с финансовыми компаниями, конвертировать в твердую валюту, покупать банковские векселя, ценные бумаги.

Для повышения доходности ОАО «Дельта-Азов» следует осуществлять следующие меры (при выполнении общего правила – прибыль должна быть обеспечена при любых затратах):

- разрабатывать и проводить в жизнь новые идеи по привлечению покупателей в магазины торговой сети предприятия: проводить выставки-продажи; организовывать консультации специалистов в магазине; продлевать часы торговли магазина в предвыходные и предпраздничные дни;

- повышать квалификацию работников, что будет сопровождаться ростом производительности их труда; построить эффективную систему материального стимулирования персонала; постоянно повышать культуру обслуживания, обеспечивать полноту товарного ассортимента;

- широко использовать средства внутримагазинной рекламы и информации, для повышения информированности покупателей о предлагаемых товарах для способствования формированию новых направлений спроса и экономии времени на приобретение товаров, проводить выставки-демонстрации, выставки-продажи;

- постоянно анализировать состояние дел у конкурентов, выявлять его сильные и слабые стороны, использовать опыт;

- снижение уровня издержек обращения (то есть их размера в цене каждого товара) может быть обеспечена за счет роста объема продажи товаров, реализации внутренних резервов их экономии и других направлений хозяйственной деятельности

3.3 Совершенствование учета доходов предприятия на основе применения программы «1С: Бухгалтерия 8.2»

Бухгалтерский учет в ОАО «Дельта-Азов» ведется в программе 1С: бухгалтерия 7.7, которая на данный момент является уже устаревшей и не позволяет упростить учет доходов предприятии, учитывая их многообразие. Поэтому предлагается перейти на программу 1С:Бухгалтерия 8.2», которая позволяет более эффективно вести учет доходов по разным видам деятельности.

Рассмотрим один из наиболее сложных вопросов учета доходов –это учет доходов по агентским и посредническим договорам.

Правовые особенности агентских договоров установлены главой 52 ГК РФ. Статья 1005 ГК РФ определяет агентский договор следующим образом: «По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала».

Согласно статье 1008 ГК РФ агент обязан представлять принципалу отчеты, при этом состав отчета агента и то, каким образом этот отчет предоставляется принципалу (за какой период, в какие сроки и пр.) определяется условиями агентского договора. К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом.

Статьей 1006 ГК РФ устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре.

В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.

Примером порядка расчета размера вознаграждения может служить один из следующих способов:

- процент от стоимости реализованных товаров (работ, услуг) принципала;

- процент от разности сумм продажи и поступления реализованных товаров (работ, услуг) принципала;

- фиксированные суммы.

В соответствии со статьей 1011 ГК РФ к агентским договорам можно применять положения, касающиеся иных видов посреднических операций (поручения и комиссии). Поэтому в зависимости от условий агентского договора вознаграждение может быть либо перечислено (уплачено) агенту принципалом после утверждения отчета, либо удержано агентом из сумм, причитающихся принципалу (ст. 997 ГК РФ). Также принципал обязан возместить агенту все расходы, произведенные тем в ходе выполнения поручения принципала (ст. 1001 ГК РФ).

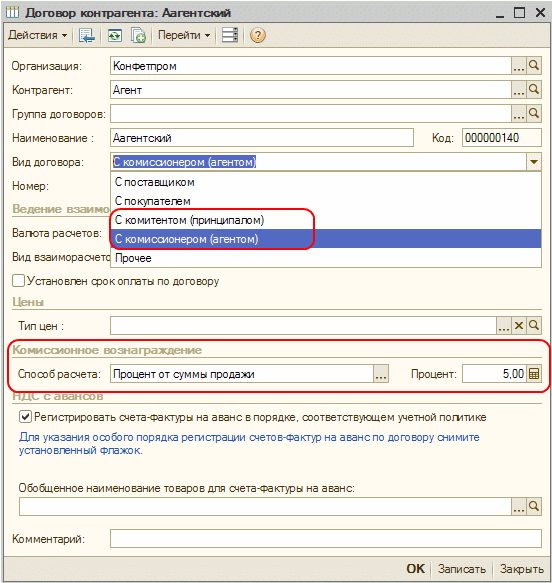

Для регистрации в программе возникших взаимоотношений агента и принципала оформляется договор с контрагентом, в котором указывается вид договора: с комиссионером (агентом) или с комитентом (принципалом). Для договоров этого вида, в отличие от обычных договоров с поставщиком или покупателем, предусмотрена возможность указания порядка начисления комиссионного вознаграждения.

Размер комиссионного вознаграждения в программе может быть рассчитан как процент от стоимости реализованных товаров или услуг, как процент от разности между стоимостью, по которой товары или услуги были переданы агенту и стоимостью их реализации покупателю, а также задан вручную. Параметры расчета комиссионного вознаграждения могут остаться не заполненными, в этом случае их нужно будет указывать вручную каждый раз при формировании документов Отчет комиссионера (агента) о продажах или Отчет комитенту (принципалу) о продажах (рисунок 1).

Рисунок 1. Вид закладки Договор контрагента

Рассмотрим самую сложную ситуацию, когда организация выступает в качестве агента при продаже товаров принципала, при этом принципал оказывает также и услуги по доставке товаров покупателям. Кроме того, организация оказывает также и собственные услуги по охране товара во время его транспортировки. Документы агент выставляет от своего имени.

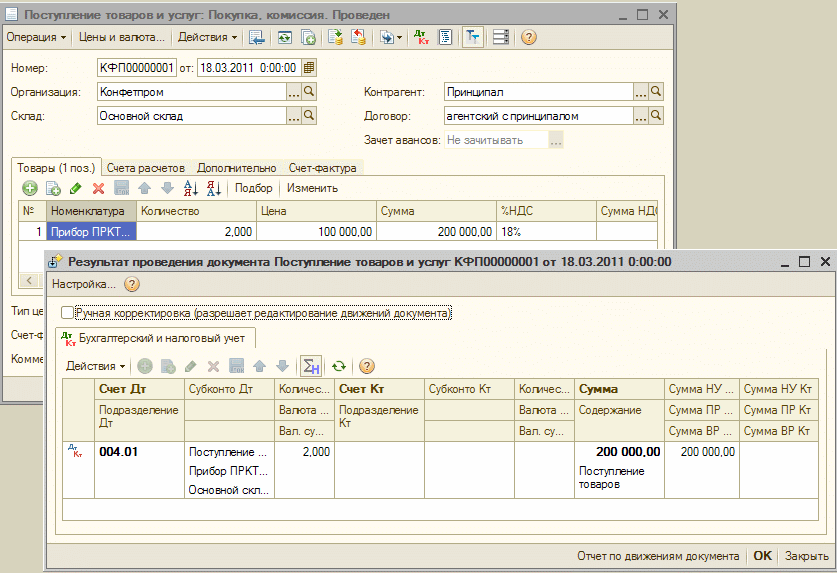

В первую очередь оформляется документ Поступление товаров и услуг, с помощью которого регистрируется факт передачи принципалом агенту товаров. Документ в данном случае оформляется обычным способом, используется вид операции Покупка, комиссия. В качестве счета учета используется счет 004 «Товары, принятые на комиссию».

Таким образом, делается бухгалтерская проводка по Дебету счета 004.1 на стоимость переданных товаров (рисунок 2).

Рисунок 2. Вид закладки Поступление товаров и услуг

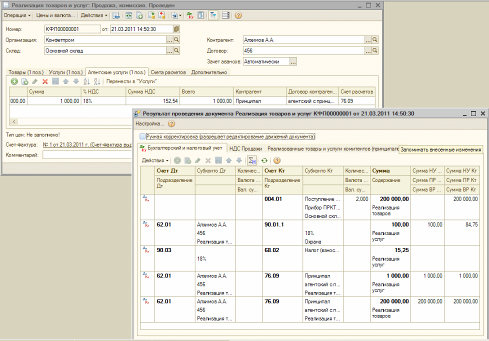

Затем мы регистрируем реализацию товара покупателю, но при этом отражаем еще и факт продажи услуги принципала и собственной услуги.

Для этого на закладке Товары документа Реализация товаров и услуг указываем перечень реализуемых товаров принципала, на закладке Услуги услугу по охране товаров, оказываемую покупателю собственными силами, а на закладке Агентские услуги - услугу принципала по доставке товаров.

Нужно отметить, что на закладке Агентские услуги документа обязательно должны быть заполнены колонки с информацией о принципале, договоре с ним, в рамках которого реализуется услуга и счет расчетов (в нашем случае 76.09).

В случае ошибочного занесения в таблицу услуг информации об агентских услугах и наоборот, данные этих таблиц можно взаимно дополнить с помощью кнопок Перенести в «Услуги» и Перенести в «Агентские услуги».

При проведении документа будут сделаны необходимые проводки (рисунок 3).

Рисунок 3. Вид закладки Реализация товаров и услуг

Как видно из проводок, НДС с товаров и услуг, реализованных в рамках агентского договора, у агента не отражается. Он должен быть впоследствии отражен у принципала.

Агент выставляет покупателю счет-фактуру на общую сумму сделки, однако в книгу продаж агента должны попасть из этой суммы только стоимость собственной услуги.

Покупатель перечисляет агенту оплату товаров и услуг. Данная операция оформляется обычным образом с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя.

Формируется бухгалтерская проводка:

Дебет 51 Кредит 62.01

В нашем случае вся сумма оплаты перечисляется по факту оказания услуг, но и в случае авансирования никаких особенностей, по сравнению с аналогичной операцией по договору с покупателем, данная операция не имеет.

После этого агент оформляет отчет принципалу, для этого используется документ Отчет комитенту (принципалу) о продажах.

Этот документ заполняется перечнем товаров и услуг, проданных в соответствии с агентским договором. В программе реализована возможность автоматического заполнения таблицы товаров и услуг одним из трех возможных алгоритмов:

- по данным о товарах и услугах, реализованных по договору, по которым еще не был оформлен отчет комитенту;

- по данным о товарах, поступивших по указанному агентскому договору от комитента;

- по данным конкретного документа поступления.

В шапке документа указывается порядок расчета агентского вознаграждения, информация о нем наследуется из агентского договора (помните, в самом начале мы говорили о том, что сведения эти в договоре указывать желательно, но не обязательно). Если в договоре порядок расчета вознаграждения не определен, его можно указать непосредственно в шапке отчета комитенту.