Файл: 3. 3 Совершенствование учета доходов предприятия на основе применения программы 1С Бухгалтерия 8.rtf

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.04.2024

Просмотров: 58

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Размер агентского вознаграждения указывается для каждого товара или услуги из одноименной таблицы документа. Для каждой строки рассчитывается и сумма НДС вознаграждения.

Порядок отражения реализации посреднической услуги в бухгалтерском учете указывается на закладке Вознаграждение. Флаг Удержать комиссионное вознаграждение позволяет регулировать механизм оплаты агентского вознаграждения:

- если флаг установлен, то сумма вознаграждения удерживается из денежных средств, поступивших от покупателей в качестве оплаты за товары и услуги принципала;

- если флаг не установлен, то при проведении документа обычным способом регистрируется либо зачет аванса (если оплата принципалом агентских услуг была произведена ранее), либо задолженность принципала.

На закладке Счета учета расчетов задаются счет расчетов с контрагентом (для отражения взаиморасчетов по оказанию агентской услуги - по умолчанию cчет 62.01) и, в зависимости от выбранного метода оплаты агентского вознаграждения, либо счет расчетов с принципалом, либо счет расчета по авансам.

При удержании суммы вознаграждения из оплат покупателей устанавливается по умолчанию счет расчетов с принципалом 76.09. Если же оплата агентского вознаграждения осуществляется отдельным платежом от принципала, то здесь нужно указать другой счет - расчетов по авансам 62.02.

На закладке Денежные средства пользователем вручную указывается информация о поступивших от покупателя денежных средствах.

При проведении документа программа делает проводки:

Дебет 62.01 Кредит 90.01.1

- на сумму агентского вознаграждения - отражена выручка;

Дебет 90.01.1 Кредит 68.02

- на сумму НДС с вознаграждения - отражен НДС.

Если вознаграждение удерживается из оплат покупателей, то также будет сделана проводка

Дебет 76.09 Кредит 62.01

- на сумму агентского вознаграждения.

На сумму вознаграждения агент выставляет принципалу счет-фактуру, который регистрируется в программе непосредственно из документа Отчет комитенту.

На основании отчета комитенту можно зарегистрировать документ Списание с расчетного счета, с помощью которого оформляется факт передачи принципалу денежных средств за реализованные товары и услуги. Если сумма агентского вознаграждения была удержана из денежных средств

, поступивших от покупателей, то в банковском документе автоматически проставится сумма поступлений за вычетом суммы агентского вознаграждения.

В противном случае в документ будет подставлена полная сумма оплат покупателей за товары и услуги принципала из текущего отчета комитенту.

Также на основании отчета комитенту можно ввести документ Поступление на расчетный счет, отражающий факт перечисления принципалом агентского вознаграждения. Этот документ вводится в том случае, когда флаг Удерживать агентское вознаграждение не установлен.

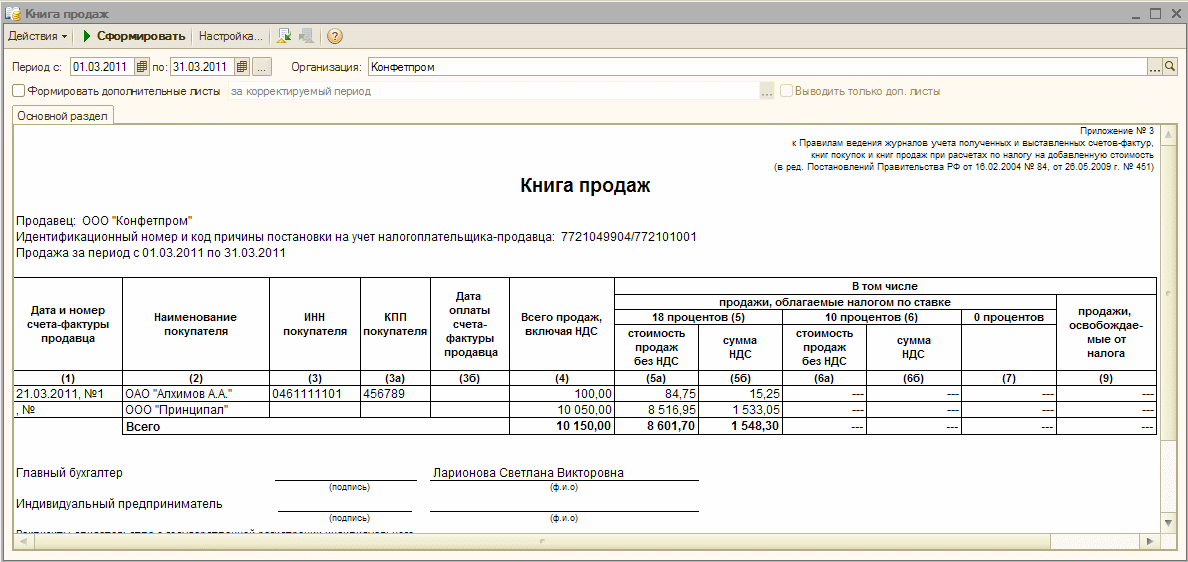

Нужно еще упомянуть о счетах-фактурах. В нашем примере, по итогам операции, в книгу продаж должны попасть два счета-фактуры: выставленный покупателю счет-фактура, но только в части стоимости оказанных нами собственными силами услуг по охране товаров; выставленный принципалу счет-фактура на сумму агентского вознаграждения (рисунок 4).

Рисунок 4. Вид закладки Книга продаж

Заключение

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников.

Проведенный анализ ОАО «Дельта-Азов» показал, что выручка предприятия составила в 2011 году 156286 тыс. руб., а в 2012 году 180097 тыс. руб., т.е. увеличились на 23811 тыс. руб., что свидетельствует о расширении основной деятельности предприятия. Доходы от обычных видов деятельности, и удельный вес от обычных видов деятельности является превалирующим, а доходы от прочих видов деятельности уменьшились на 1130 тыс. руб., что означает, что данное предприятие работает на увеличение доходов от обычных видов деятельности.

Учет доходов и расходов, связанных с обычными видами деятельности, и определение финансового результата по ним ведется на предприятии на счете 90 «Продажи».

Следующий этап анализа – это анализ прочих доходов при котором, во первых, по двум наименованиям прочих доходов видно, что доходы по ним уменьшаются. Выручка от продажи запасных частей к автомобилям уменьшилась на 633 тыс. руб. хотя удельный вес увеличился на 5,34. Это говорит о том, что ассортимент запасных частей расширился и это стало немного выгодней чем в предыдущем году.

Доходы по предоставлению гаражных услуг уменьшились на 503 тыс. руб. и удельный вес тоже уменьшился -5,34, это говорит о том, что данная услуга не приносит реального дохода.

Общая сумма доходов от прочих видов деятельности за 2012 год составила 2344 тыс. руб., а в 2011году составляла 3480 тыс. руб., т.е. она уменьшилась на 1138 тыс. руб. или на 32,7%.

Большую долю внереализационных доходов и расходов составили доходы и расходы от отпуска энергоносителей субабонентам (вода, электроэнергия, теплоэнергия, связь).

Прочие доходы отличны от доходов по обычным видам деятельности. Их учет ведется на счете 91 «Прочие доходы и расходы». Этот счет используется для обобщения информации о прочих доходах и расходах организации (операционных и внереализационных), произведенных в течение отчетного периода, кроме чрезвычайных доходов и расходов.

Однако, предприятием не используются все возможности и резервы для рота доходов. Одной из главных причин является отсутствие планирования доходов и соответственно расходов предприятия (финансового плана). Финансовое планирование позволит повысить доходность деятельности предприятия.

В современных нестабильных условиях хозяйствования в разработке прогнозов валового дохода целесообразно идти не от общего к частному (от годовых объемов к квартальным), а от частного к общему. Это позволит повысить достоверность расчетов и оперативно учесть особенности складывающейся ситуации в ходе формирования валового дохода и внести соответствующие коррективы в целевые установки.

Для разработки плановых показателей следует взять за основу следующие показатели:

- объём реализованных товаров;

- себестоимость товаров;

- прибыль от реализации;

- рентабельность.

Для повышения доходности ОАО «Дельта-Азов» следует осуществлять следующие меры (при выполнении общего правила – прибыль должна быть обеспечена при любых затратах):

- разрабатывать и проводить в жизнь новые идеи по привлечению покупателей в магазины торговой сети предприятия: проводить выставки-продажи; организовывать консультации специалистов в магазине; продлевать часы торговли магазина в предвыходные и предпраздничные дни;

- повышать квалификацию работников, что будет сопровождаться ростом производительности их труда; построить эффективную систему материального стимулирования персонала; постоянно повышать культуру обслуживания, обеспечивать полноту товарного ассортимента;

- широко использовать средства внутримагазинной рекламы и информации, для повышения информированности покупателей о предлагаемых товарах для способствования формированию новых направлений спроса и экономии времени на приобретение товаров, проводить выставки-демонстрации, выставки-продажи;

- постоянно анализировать состояние дел у конкурентов, выявлять его сильные и слабые стороны, использовать опыт;

- снижение уровня издержек обращения (то есть их размера в цене каждого товара) может быть обеспечена за счет роста объема продажи товаров, реализации внутренних резервов их экономии и других направлений хозяйственной деятельности.

Рост и развитие ОАО «Дельта-Азов» связаны с разработкой и реализацией стратегии и тактики повышения доходности предприятия, путем эффективного управления формирования и распределения его доходов. Это представляет собой сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких результатов деятельности.

Доходность ОАО «Дельта-Азов» рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

При разработке рекомендаций по увеличению доходов самым главным аргументом можно считать:

- привлечение новых покупателей;

- расширение парка автомобилей;

- рационального использования средств;

- развитие новых услуг;

- более широкое использование имеющихся услуг;

Предложенная в данной работе совокупность мер позволит руководству ОАО «Дельта-Азов» повысить эффективность финансово-хозяйственной деятельности организации.

В ОАО «Дельта-Азов» бухгалтерский учет ведется с использованием программы 1С: Бухгалтерия 7.7, что не позволяет в полной мере использовать имеющиеся современные информационные технологии. С целью совершенствования учета на предприятии, и в частности учета доходов , предлагается перейти на программу «1С: Бухгалтерия 8.2». Эта программа позволит обеспечить не только эффективный бухгалтерский учет доходов, но и организовать налоговый и управленческий учет. Это в свою очередь повысит эффективность управленческой деятельности и как следствие приведет к росту доходов предприятия.

Список использованной литературы

-

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». -

Положение по бухгалтерскому учету 9/99 Доходы организации, утвержденное приказом Министерства финансов № 32н от 06.05.99. -

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов № 94н от 31.10.2000. -

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Министерства финансов № 94н от 31.10.2000. -

Артёменко В. Г., Беллендир М. В. Финансовый анализ: Учебное пособие. – М.: Издательство ДИС, НГАЭиУ, 2007. – 128 с. -

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 3-е изд., перераб. – М.: Финансы и статистика, 2007. – 344 с. -

Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. – 3-е изд., перераб. и доп., М.: Финансы и статистика, 2008 – 528 с. -

Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника - Центр, Эльга, 2009. – 528 с. -

Глухов В.В. , Бахрамов Ю.М. Финансовый менеджмент. – СПБ: Специальная литература, 2009. – 447 с. -

Бухгалтерский учет: Учебник /Под ред. А.Д. Ларионова. М.: Проспект, 2009. – 540 с. -

Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. – 3-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2010. – 624 с. -

Ефимова О.В. Финансовый анализ. – М: Бухгалтерский учет, 2007. – 908 с. -

Иванцов И.В. Расходы и доходы, возникшие из-за чрезвычайных обстоятельств //Главбух № 5, 2012. -

Колосс Б. Управление финансовой деятельностью предприятия: проблемы, концепции, методы. – М.: Финансы, ЮНИТИ, 2007. – 412 с. -

Курский В.А. Подходы к планированию развития предприятия // Финансы и кредит.- 2012 - № 8 – С. 21-28. -

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – 512 с. -

Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 640 с. -

Леонтьев В.Е., Бочаров В.В. Финансовый менеджмент. – СПб.: ИВЭСЭП, Знание, 2009. – 520 с. -

Савицкая Г.В. Анализ хозяйственной деятельности предприятия / 5-е изд. – Минск: ООО «Новое знание», 2008. – 688 с. -

Сотникова Л.В. Учет доходов в соответствии с ПБУ 9/99 «Доходы организации» //Бухгалтерский учет № 6, 2009. -

Финансовый менеджмент: Учебник для ВУЗов/Н.Ф. Самсонов, Н.П. Баранникова, А.А. Володин и; Под ред. проф. Н.Ф. Самсонова, - М: Финансы, ЮНИТИ, 2009. – 495 с. -

Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебник для вузов. – Испр. и доп. – М.: ИНВРА – М, 2008. – 416 с. – (Высшее образование). -

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2007. – 430 с. -

Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФАРМ – М, 2009, – 237 с. -

Ширкина Е.А. Учет прочих доходов и расходов //Бухгалтерский учет № 10, 2001, Москва.