ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 37

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 3.10 - Период окупаемости

0,3890

I -1 445 200,00 I 553 491,72 | 398 482,16 | 286 884,20 | 206 540,10 | 198,19

За период планирования, жизненный цикл (5 лет), инвестиционный проект потребует 2 214 000 руб. капитальных вложений и принесет 1 630 000 рублей чистой прибыли.

Чистый реальный доход проекта составит 3 844 000 рублей, чистый дисконтированный доход - 3 008 862,02 рублей.

Индекс доходности исчисленный по реальным потокам равен 1,74 (3844000/2214000), а исчисленный по дисконтированным потокам - 1,36 (3008862,02/2214000), что говорит о том, что проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала.

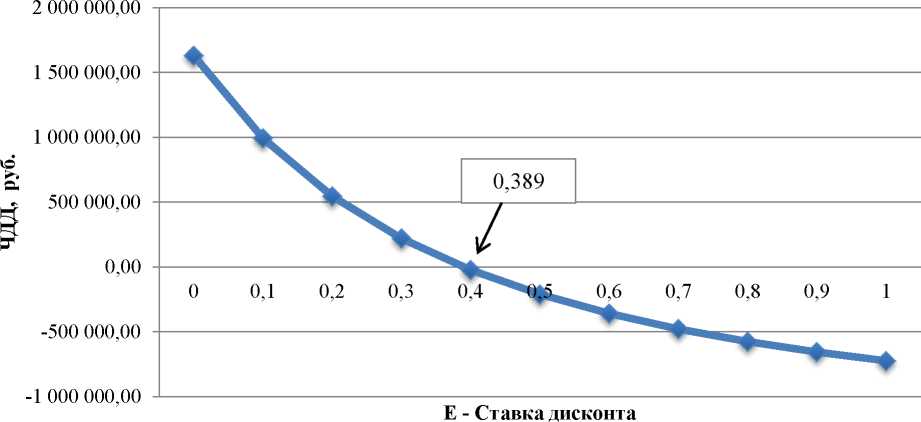

Внутренняя норма доходности инвестиций составляет примерно

38,9% в год (рисунок 3.1).

Определение внутренней нормы доходности

(ВНД)

Рисунок 3.1 - Внутренняя норма доходности

Найдем срок окупаемости по следующей формуле:

(37)

Срок окупаемости = t'ЧДД—-

ЧДД-ЧДД’

Где, t‘ - шаг, когда было получено последнее отрицательное значение;

ЧДД’ - последнее отрицательное значение;

ЧДД - первое положительное значение.

Срок окупаемости = 2

-179247,4 _ п л

339670,7 + 179247,4 = 2,4

Срок окупаемости проекта, исчисленный по дисконтированным потокам, составляет 2,4 года или около 2-х лет и 5-ти месяцев.

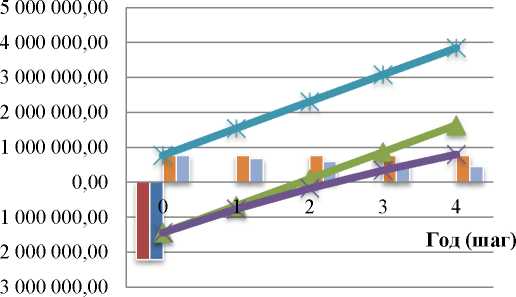

Наглядно о формировании показателей эффективности проекта можно судить по рисунку 3.2.

Эффективность инвестиционного

проекта

проектаПоток реальных средств от инвестиционной деятельности

Поток дисконтированных средств от инвестиционной деятельности

Поток реальных средств от операционной деятельности

Поток дисконтированных средств от операционной

деятельности

Рисунок 3.2 - Эффективность инвестиционного проекта

3.4 Анализ чувствительности проекта к риску

Поскольку инвестиционные проекты в сфере розничной и оптовой торговли имеют определённую степень риска, связанную рыночными факторами (к примеру, падение покупательной способности, снижение спроса на некоторые виды продукции и т.д.), то необходимо провести анализ чувствительности к риску от проведения мероприятий. Надежность проекта при общей нестабильности характеризуется чувствительностью основных экономических критериев к изменению различных критериев.

Анализ и оценка рисков занимают важное место в системе анализа долгосрочных инвестиций. Модели оценки капитальных активов предполагают, что инвесторы не склонны рисковать, поэтому из двух активов, приносящих равный доход, выберут тот, риск которого меньше. При этом под риском понимается вероятность получения меньших доходов (или прироста стоимости актива), чем ожидается инвестором. Считается, что анализ инвестиций проводится в условиях риска, а не неопределенности, так как экономические субъекты активно собирают необходимую им информацию и могут с достаточной степенью точности судить о вероятности событий.

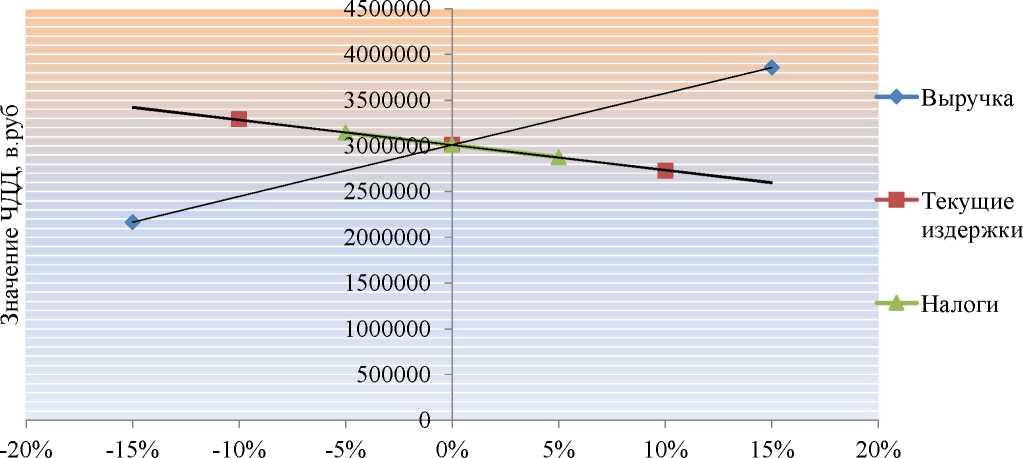

Для определения степени чувствительности проекта к риску строится соответствующая диаграмма, которую называют также «диаграммой паука». Для построения диаграммы чувствительности проекта к риску вычисляем вариации значений ЧДД при изменении данных параметров.

Таблица 3.11- Значение ЧДД при варьируемых показателях

| | -15% | -10% | -5% | 0 | 5% | 10% | 15% |

| Экономический эффект | 813 129,75 | | | 4 065 648,76 | | | 7 318 167,77 |

| Текущие издержки | | 6 423 725,04 | | 4 065 648,76 | | 1 707 572,48 | |

| Налоги | | | 4 106 305,25 | 4 065 648,76 | 4 024 992,27 | | |

На рисунке 3.3 представлена диаграмма «Чувствительности к риску» для предлагаемого мероприятия.

110

Рисунок 3.3 - Диаграмма чувствительности проекта к риску

Рассчитав изменение ЧДД при вариации факторов по диаграмме «Диаграмма чувствительности проекта к риску», нам явно видно, что мероприятие имеет незначительный уровень предпринимательского риска - так как график находится в положительной области построения, что говорит об экономической целесообразности проведения мероприятия.

4_ОЦЕНКА СТОИМОСТИ ООО «ЕРМАКАВТО» ДО И ПОСЛЕ ВНЕДРЕНИЯ _ИНВЕСТИЦИОННОГО ПРОЕКТА

-

Оценка стоимости ООО «ЕрмакАвто» до внедрения проекта-

Затратный подход оценки стоимости предприятия

-

По результатам анализа бухгалтерского баланса на конец отчетного периода 2018 года установлено, что в составе ООО «ЕрмакАвто» имеются оборотные активы: - Запасы;

-

Дебиторская задолженность; -

Денежные средства.

Запасы, имеющиеся на предприятии, достаточно ликвидные, это в основном запчасти, узлы и агрегаты. Учетная стоимость запасов отражает их рыночную стоимость и составляет 5 816 тыс. руб. Финансовые активы ООО «ЕрмакАвто» представлены дебиторской задолженностью и денежными средствами. Общая сумма дебиторской задолженности составляет на 31.12.2018 г. 8 261 тыс.руб. Дебиторская задолженность состоит из покупателей, заказчиков и прочих дебиторов. Вся задолженность носит текущий характер. Учитывая данный факт, в расчётах будем использовать балансовую величину дебиторской задолженности. Денежные средства составляли на 31.12.2018 г. 234 тыс. руб., данная величина и будет учтена в дальнейших расчётах. Таким образом, рыночная стоимость оборотных активов, принимаемая к расчёту, составит 14 311 тыс.руб.

Долгосрочные обязательства представлены заемными средствами, сумма которых составляет 333 тыс.руб. Краткосрочные обязательства представлены кредиторской задолженностью, сумма которых составляет 7 170 тыс.руб. Итого сумма долгосрочной и краткосрочной задолженности на конец отчетного периода составляла 7 503 тыс. руб. Вся задолженность носит текущий характер. Так как график погашения своих обязательств организацией не представлен, то при

расчете рыночной стоимости чистых активов учитывается вся сумма задолженности без учета ее корректировки.

Расчет стоимости предприятия ООО «ЕрмакАвто» методом чистых активов приведен ниже в таблице.

Таблица 4.1 - Расчет стоимости чистых активов ООО «ЕрмакАвто»

в тыс. руб

.

| Наименование показателя | Код строки бухгалтерского баланса | На начало отчетного периода | На конец отчетного периода | Рыночная стоимость |

| I АКТИВЫ | ||||

| 1.Нематериальные активы | 1110 | - | - | - |

| 2.Нематериальные поисковые активы | 1130 | - | - | - |

| 3. Основные средства | 1150 | - | - | - |

| 4. Доходные вложения в материальные ценности | 1160 | - | - | - |

| 5. Финансовые вложения | 1170 | - | - | - |

| 6. Прочие внеоборотные активы | 1190 | - | - | - |

| 7. Запасы | 1210 | 4 611 | 5 816 | 5 816 |

| 8. Налог на добавленную стоимость по приобретенным ценностям | 1220 | - | - | - |

| 9.Дебиторская задолженность | 1230 | 8 841 | 8 261 | 8 261 |

| 10. Денежные средства | 1250 | 108 | 234 | 234 |

| 11. Прочие оборотные активы | 1260 | - | - | - |

| 12.Итого активы, принима-емые к расчету (сумма данных пунктов 1 - 11) | | 13 560 | 14 311 | 14 311 |

| II ПАССИВЫ | ||||

| 13. Долгосрочные обязате-льства по займам и кредитам | 1410 | 733 | 333 | 333 |

| 14. Долгосрочные оценочные обязательства | 1430 | - | - | - |

| 15. Прочие долгосрочные обязательства | 1450 | - | - | - |

| 16.Краткосрочные обязательства по займам и кредитам | 1510 | - | - | - |

| 17.Кредиторская задолженность | 1520 | 7 988 | 7 170 | 7 170 |

| 18.Краткосрочные оценочные обязательства | 1540 | - | - | - |

| 19.Прочие краткосрочные обязательства | 1550 | - | - | - |

| 20.Итого пассивы, принимаемые к расчету (сумма данных пунктов 13 - 19) | | 8 721 | 7 503 | 7 503 |

| 21. Стоимость чистых активов общества (итого активы, принимаемые к расчету (стр. 12) минус итого пассивы, принимаемые к расчету (стр. 20)) | | 4 839 | 6 808 | 6 808 |