Файл: Методические рекомендации по выполнению курсовой работы для студентов очного отделения специальности.docx

Добавлен: 26.04.2024

Просмотров: 54

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Общие методические указания по выполнению курсовой работы

2. Содержание и структура курсовой работы

2.1. Правила оформления введения

2.2. Основная часть курсовой работы

2.3. Общие требования к заключению

2.4. Оформление списка использованных источников

Глава 5. План маркетинга

Цель раздела состоит в том, чтобы разработать план сбыта (план продаж) и описать маркетинговую стратегию, позволяющую достигнуть поставленных целей. Это определяет структуру раздела, в котором можно выделить два подраздела: план продаж и стратегия маркетинга.

Подготовка плана продаж начинается с подготовки прогноза продаж, который определяет ежегодный, а для первого года и ежемесячный объем продаж в натуральном выражении (штуки, килограммы и т. п.). Также определяется доход от продаж (выручка от реализации продукции) в стоимостном выражении на планируемый период.

Предполагаемый объем продаж в товарных единицах

Таблица 5.1. – Предполагаемый объем производства

(в товарных единицах)

| Товар | Ед.изм. | Месяц | Итого | ||||

| 1 | 2 | и т.д. | 12 | ||||

| Продукт 1 | | | | | | | |

| Продукт 2 | | | | | | | |

| Продукт n | | | | | | | |

| ИТОГО | | | | | | | |

Важный этап данного раздела – ценообразование.

Задача любой компании при составлении цены продукта — это определить адекватные минимальные и максимальные значения. Минимальное значение подразумевает составлении минимальной цены, за которую компания готова продать продукт, но важно учитывать издержки производства для того, чтобы получать прибыль. Максимальное значение подразумевает максимальную сумму, которую готов заплатить потребитель за товар.

Таблица 5.2. Состав и структура цены

| Себестоимость продукции | Прибыль предприятия | НДС | Снабженческо-сбытовая надбавка | Торговая надбавка |

| Оптовая цена без НДС | | | | |

| Оптовая (отпускная) цена с НДС | | | ||

| Продажная цена оптового посредника | | |||

| Розничная цена | ||||

Оптовая цена предприятия (Цопт) определяется по формуле:

, где

, гдеС – себестоимость единицы продукции;

R – рентабельность

Оптово-отпускная цена (Цо.отп) определяется по формуле:

, где

, гдеНДС – налог на добавленную стоимость (20%)

Розничная цена (Црозн) на продукцию определяется по формуле:

, где

, гдеТН – торговая надбавка.

План продаж — это основной источник информации для построения финансовых планов. С одной стороны, на основе плана продаж мы можем определить планируемые входящие денежные потоки — выручку от реализации продукции. С другой, исходя из плана продаж, мы можем планировать расходы, связанные с реализацией продукции (например, упаковка, доставка товара) и осуществление маркетинговых мероприятий. Кроме того, предполагаемый план продаж — это основа производственного и организационного планов. Исходя из объемов продаж, мы планируем потребности в производственных мощностях, материальных и трудовых ресурсах.

Таблица 5.3. Прогноз объемов реализации (продаж)

| Показатели | Месяц | Итого | ||||

| 1 | 2 | и т.д. | 12 | |||

| 1. Продукт 1 | | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| ИТОГО | | | | | | |

Глава 6. Оценка экономической эффективности проекта

Эффективность инвестиционного проекта характеризуется различными показателями, определяющими соотношение затрат и результатов, обеспечивающих требуемую норму доходности проекта. Инвестиционная привлекательность проекта связана с его способностью генерировать денежные потоки.

При определении эффективности инвестиционного проекта оценка затрат и результатов осуществляется в пределах расчетного периода срока жизни проекта.

Для оценки эффективности инвестиционного проекта используются две группы методов.

1. Статические методы. Они не учитывают временную стоимость денег. К их числу относят простой срок окупаемости PBP (Payback Period) и бухгалтерскую норму доходности, коэффициент эффективности инвестиций ARR (Accounting Rate of Return).

2. Динамические методы. Они основаны на дисконтировании денежного потока, что позволяет учесть различную ценность денег во времени. К числу этих методов относятся дисконтированный срок окупаемости DBPB (Discounted Payback Period), чистая приведенная стоимость NPV (Net Present Value), внутренняя нормадоходности IRR (Internal Rate of Return) и индекс прибыльности PI (Profitability Index). Рассмотрим эти методы подробнее.

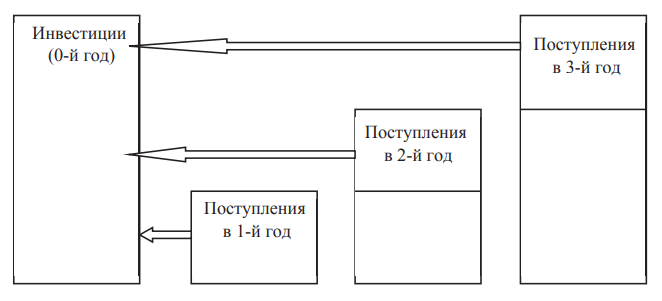

Простой срок окупаемости. данный метод позволяет определить, насколько быстро поступления от проекта покроют инвестиционные затраты на проект (рис. 1).

Рисунок 1 - Схема определения срока окупаемости проекта

Простой срок окупаемости (период окупаемости) — это минимальный временной период (от начала осуществления проекта), в течение которого поступления от операционной (производственной) деятельности предприятия покроют инвестиционные затраты на проект, и предприниматель сможет вернуть первоначально авансированный капитал. Период окупаемости обычно измеряют в годах или месяцах.

Общая формула для расчета срока окупаемости инвестиций следующая:

PBn = min ,

при котором

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

РР = К0 / ЧПсг, где

РР — срок окупаемости, выраженный в годах.

К0 — сумма вложенных средств.

ЧПсг — Чистая прибыль в среднем за год.

Также, необходимо провести анализ основных экономических показателей в динамике

, после внедрения проекта (табл.6.1).

Таблица 6.1. – Результаты внедрения проекта

| Показатель | До внедрения проекта, тыс.руб. | После внедрения проекта, тыс.руб. | Абсолютные изменения | Относительные изменения |

| Выручка от продаж | | | | |

| Себестоимость реализованной продукции | | | | |

| Прочие доходы | | | | |

| Прочие расходы | | | | |

| Прибыль до налогообложения | | | | |

| Налог на прибыль | | | | |

| Чистая прибыль | | | | |

2.3. Общие требования к заключению

Курсовая работа завершается разделом, который называется «Заключение».

Заключение должно содержать выводы, обобщенное изложение основных рассмотренных проблем, авторскую оценку работы с точки зрения решения задач, поставленных в курсовой работе. Могут быть указаны перспективы дальнейшей разработки темы.

Выводы в заключении должны строго соотноситься с общей целью и конкретными задачами, обозначенными во введении.

Важно доказать, что поставленные задачи решены и цель достигнута.

Если проведенное исследование не достигло цели, необходимо отметить насколько автору удалось приблизиться к решению данных задач и имеется ли возможность решить их полностью или частично.

Вывод в заключении не должен представлять собой механического суммирования резюме, содержащихся в конце глав. В заключении должен содержаться общий итог всего исследования, его конечный результат.

Заключение придает работе завершенный характер и оформляется после написания работы. В заключении студент сам оценивает, насколько его работа соответствует заявленной теме по содержанию, какие теоретические и практические проблемы изучены и разрешены, обоснованы ли сделанные выводы. Заключение не должно просто повторять цели и задачи, указанные во введении. Необходимо охарактеризовать решение задач и сформулировать вывод о достижении целей.

Примерный объем заключения - 5-10 % от общего объема работы.

2.4. Оформление списка использованных источников

После заключения дается список использованных источников и литературы. При этом под источниками понимается практический материал, а под литературой – учебные и научные издания.

Принято источники в списке литературы располагать в алфавитном порядке (относительно заголовка соответствующей источнику библиографической записи). Принят следующий порядок расположения источников:

-

учебники, пособия, монографии; -

статьи периодических изданий; -

электронные ресурсы.

В каждом разделе сначала идут источники на русском языке, а потом - на иностранных языках (так же в алфавитном порядке).