Файл: Имеются следующие данные о деятельности предприятия ( тыс руб.).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.04.2024

Просмотров: 14

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Вертикальный анализ баланса

| Наименование показателя | На 01.01.08 г. | На 01.01.09 г. | Уд.вес | Изменение, % | | ||

| На 01.01.08 г. | На 01.01.09 г. | | |||||

| АКТИВ | |||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | | ||||||

| Нематериальные активы | 315 | 360 | 4,7% | 4,7% | 0,1% | | |

| Основные средства | 2520 | 3249 | 37,4% | 42,8% | 5,4% | | |

| Износ основных средств | 720 | 738 | 10,7% | 9,7% | -1,0% | | |

| Незавершенное строительство | 189 | 225 | 2,8% | 3,0% | 0,2% | | |

| Итого по разделу I | 2304 | 3096 | 34,2% | 40,8% | 6,6% | | |

| II. ОБОРОТНЫЕ АКТИВЫ | | ||||||

| Запасы сырья и материалов | 1543 | 1995 | 22,9% | 26,3% | 3,4% | | |

| НДС по приобретенным ценностям | 41 | 56 | 0,6% | 0,7% | 0,1% | | |

| Незавершенное производство | 382 | 493 | 5,7% | 6,5% | 0,8% | | |

| МБП | 130 | 151 | 1,9% | 2,0% | 0,1% | | |

| Готовая продукция | 203 | 232 | 3,0% | 3,1% | 0,0% | | |

| Дебиторская задолженность | 2070 | 1170 | 30,7% | 15,4% | -15,3% | | |

| Резерв по сомнительным долгам | 94 | 59 | 1,4% | 0,8% | -0,6% | | |

| Красткосрочные финансовые вложения | 28 | 60 | 0,4% | 0,8% | 0,4% | | |

| Денежные средства и прочие активы | 99 | 360 | 1,5% | 4,7% | 3,3% | | |

| Расходы будущих периодов | 31 | 38 | 0,5% | 0,5% | 0,0% | | |

| Итого по разделу II | 4433 | 4496 | 65,8% | 59,2% | -6,6% | | |

| БАЛАНС | 6737 | 7592 | 100,0% | 100,0% | 0,0% | | |

| ПАССИВ | |||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | | | | | | | |

| Уставный капитал | 1125 | 1125 | 16,7% | 14,8% | -1,9% | | |

| Добавочный капитал | 395 | 486 | 5,9% | 6,4% | 0,5% | | |

| Резервный капитал | 144 | 158 | 2,1% | 2,1% | -0,1% | | |

| Резервы предстоящих расходов и платежей | 23 | 39 | 0,3% | 0,5% | 0,2% | | |

| Нераспределенная прибыль прошлых лет | 924 | 1127 | 13,7% | 14,8% | 1,1% | | |

| Нераспределенная прибыль отчетного периода | 370 | 580 | 5,5% | 7,6% | 2,1% | | |

| Фонды потребления | 31 | 41 | 0,5% | 0,5% | 0,1% | | |

| Итого по разделу III | 3012 | 3556 | 44,7% | 46,8% | 2,1% | | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | | | | | |

| Долгосрочные заемные средства | 900 | 1490 | 13,4% | 19,6% | 6,3% | | |

| Целевое финансирование | 76 | 76 | 1,1% | 1,0% | -0,1% | | |

| Итого по разделу IV | 976 | 1566 | 14,5% | 20,6% | 6,1% | | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | | | | | |

| Кредиторская задолженность | 810 | 1188 | 12,0% | 15,6% | 3,6% | | |

| Краткосрочные ссуды банка | 1800 | 990 | 26,7% | 13,0% | -13,7% | | |

| Задолженность перед бюджетом | 108 | 234 | 1,6% | 3,1% | 1,5% | | |

| Доходы будущих периодов | 31 | 58 | 0,5% | 0,8% | 0,3% | | |

| Итого по разделу V | 2749 | 2470 | 40,8% | 32,5% | -8,3% | | |

| БАЛАНС | 6737 | 7592 | 100,0% | 100,0% | 0,0% | | |

Аналитические коэффициенты

1. Финансовые коэффициенты платежеспособности

Коэффициент текущей ликвидности на начало периода

Ктл= 4433/2749=1,61

на конец периода Ктл = 4496/2470 = 1,82

Тенденция улучшения показателя текущей ликвидности свидетельствует об улучшении платежеспособности предприятия

Коэффициент срочной ликвидности на начало периода

К ср.л. = (28+99)/2749 = 0,046

на конец периода К ср.л. = (60+360)/2470 = 0,17

Тенденция улучшения показателя срочной ликвидности свидетельствует об улучшении платежеспособности предприятия за период времени, соответствующий обороту дебиторской задолженности

2. Коэффициенты финансовой устойчивости

Коэффициент автономии на начало периода

Кавт. = 3012/6737 = 0,447

на конец периода Кавт = 3556/7592 = 0,468

Значения коэффициентов финансовой устойчивости ниже нормативного значения, равного 0,67, однако, тенденция роста указанного показателя свидетельствует об улучшении финансовой устойчивости предприятия за анализируемый период.

Коэффициент соотношения собственных и заемных средств на начало периода Кс/з = 3012/(976+2749) = 0,809

на конец периода Кс/з = 3556/(1566+2470) = 0,881

3. Коэффициенты рентабельности

Рентабельность продаж на начало периода

Кр = 571,9/9360 х 100% = 6,1%

на конец периода Кр = 770,64/11412 х 100% = 6,8%

Следует отметить низкие значения рентабельности продаж на анализируемом предприятии, однако намечена тенденция улучшения указанного показателя.

Рентабельность производства на начало периода

Кр = 571,9/6615 х 100% = 8,6%

На конец периода Кр = 770,64/8042 х 100% = 9,6%

Анализ и оценка абсолютных показателей финансовой устойчивости

| Показатель | Методика расчёта (источник данных) | Значение | Измене-ние за период | |

| На 01.01.08 г. | На 01.01.09 г. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Собственные источники (СИ), т. руб. | III раздел баланса (пассив) | 3012 | 3556 | 544 |

| 2. Внеоборотные активы (ВОА), т.руб. | I раздел баланса (актив) | 2304 | 3096 | 792 |

| 3. Наличие собственных обо- ротных средств (СОС), т.руб. | СОС=СИ – ВОА | 708 | 460 | -248 |

| 4. Долгосрочные пассивы (ДП), т.руб. | IV раздел баланса (пассив) | | | |

| 5. Наличие собственных и дол-госрочных заёмных источников формирования запасов и затрат (СД), т.руб. | СД = СОС + ДП | 976 | 1566 | 590 |

| 6. Краткосрочные заёмные средства (КЗС) | Соответствующая строка V раздела пассива баланса (стр.1510) | 1684 | 2026 | 342 |

| 7. Общая величина основных источников (ОИ) | ОИ = СД + КЗС | 2749 | 2470 | -279 |

| 8. Общая величина запасов (З), включая НДС, т. руб. | Соответствующая строка II раздела баланса | 4433 | 4496 | 63 |

| 9. Доля финансирования вне-оборотных активов за счет собственных средств, % | (ВО/СИ)*100% | 1584 | 2051 | 467 |

| 10. Доля финансирования пополнения оборотного капитала за счет собственных средств, % | (СОС/СИ)*100% | 76,5% | 87,1% | 10,6% |

| 11. Доля финансирования запасов за счет собственных оборотных средств, % | (СОС/З)*100% | 23,5% | 12,9% | -10,6% |

| 12. Доля финансирования запасов за счет собственных и заемных средств, % | (ОИ/З)*100% | 44,7% | 22,4% | -22,3% |

| 13. Излишек (+), недостаток (-) собственных оборотных средств (ФС), т.руб. | ФС = СОС - З | 279,9% | 219,2% | -60,7% |

| 14. Излишек (+), недостаток (-) собственных и долгосрочных заёмных источников формирования запасов (ФД), т.руб. | ФД = СД - З | -876 | -1591 | -715 |

| 15. Излишек (+), недостаток (-) общей величины основных источников формирования запасов (ФО), т.руб. | ФО = ОИ - З | 2849 | 2445 | -404 |

| 16. Трёхкомпонентный показатель типа финансовой устойчивости (S), т.руб. | ФС ФД ФО | (0; 1; 1) | (0; 0; 1) | |

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния, встречающаяся редко и представляющая собой крайний тип финансовой устойчивости. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2) Нормальная устойчивость финансового состояния организации, га-рантирующая ее платежеспособность, характеризуется условием:

ФС< 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств, определяется при условии:

ФС< 0; ФД< 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 0; 1).

4) Кризисное финансовое состояние, при котором организация нахо-дится на грани банкротства, поскольку в данной ситуации денежные сред-ства, краткосрочные ценные бумаги и дебиторская задолженность органи-зации не покрывают даже ее кредиторской задолженности и просроченных ссуд. Соблюдается следующее условие:

ФС< 0; ФД< 0; ФО < 0.

Трехкомпонентный показатель равен: S=(0; 0; 0).

Выводы:

По результатам проведенного анализа мы видим, что валюта баланса по состоянию на 01.01.09 г. выросла по сравнению с началом года. Это положительный фактор. Наблюдается как рост стоимости внеоборотных активов, так и увеличение краткосрочных активов. В составе источников средств произошло снижение краткосрочных обязательств, и это положительно отразилось на показателях платежеспособности – наблюдаем как рост показателя текущей ликвидности, так и увеличение коэффициента срочной ликвидности.

Однако, не смотря на указанные улучшения, финансовое состояние предприятия по трёхкомпонентному показателю типа финансовой устойчивости ухудшилось – если на начало года предприятие имело нормальную устойчивость (трехкомпонентный показатель был равен: S=(0; 1; 1)), то на конец года этот показатель составлял S=(0; 0; 1), то есть финансовое состояние уже стало неустойчивым – которое сопряжено с нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств.

Задание2

Имеются два объекта инвестирования. Величина требуемых капитальных вложений одинакова. Величина планируемого дохода в каждом проекте неопределенна и приведена в виде следующего распределения:

Проект А Проект В

Доход Вероятность Доход Вероятность

1 500 0,10 1 000 0,10

1 750 0,15 1 500 0,25

2 000 0,40 2 000 0,35

2 250 0,20 2 500 0.20

2 500 0,15 4 000 0,10

Какой проект предпочтительней ?

Решение:

Ожидаемая доходность проекта А = 1 500 х 0,10 + 1 750 х 0,15 + 2 000 х 0,40 + 2 250 х 0,20 + 2 500 х 0,15 = 2 037,5

Ожидаемая доходность проекта В = 1 000 х 0,10 + 1 500 х 0,25 + 2 000 х 0,35 + 2 500 х 0,20 + 4 000 х 0,10 = 2 075

Ожидаемая доходность проекта В выше, чем ожидаемая доходность проекта А, поэтому предпочтительнее реализация проекта В.

Задание 3.

По какой цене инвестор согласится приобрести облигацию с нулевым купоном номинальной стоимостью 100 руб. и сроком обращения 3 года, если приемлемая для него ставка дохода составляет 18% годовых?

Решение:

Цену облигации с нулевым купоном определим по формуле:

P = N / (1 + r)n,

где N – номинальная стоимость облигации;

r – ставка дохода;

n – срок обращения облигации.

Таким образом, инвестор согласится приобрести облигацию с нулевым купоном номинальной стоимостью 100 руб. и сроком обращения 3 года, если приемлемая для него ставка дохода составляет 18% годовых, по цене:

P = 100 / (1 + 0,18)3 = 60,86 руб.

Задание 4.

Экспертами предоставлены данные об ожидаемой доходности акций АА, ВВ и СС в зависимости от экономической ситуации:

| Экономическая ситуация | Вероят- ность | Доходность акций АА, % | Доходность акций ВВ, % | Дохолность акций СС, % |

| Быстрый рост экономики | 0,10 | 18 | 14 | 7 |

| Умеренный рост экономики | 0,35 | 14 | 11 | 8 |

| Нулевой рост экономики | 0,40 | 9 | 9 | 9 |

| Спад | 0,15 | 4 | 7 | 12 |

Рассчитайте показатели доходности и риска для каждой акции.

Решение:

Доходность акций АА = 18% х 0,10 + 14% х 0,35 + 9% х 0,40 + 4% х 0,15 = 10,9%

Доходность акций ВВ = 14% х 0,10 + 11% х 0,35 + 9% х 0,40 + 7% х 0,15 = 9,9%

Доходность акций СС = 7% х 0,10 + 8% х 0,35 + 9% х 0,40 + 12% х 0,15 = 8,9%

Как видим, наивысшую ожидаемую доходность показывают акции АА.

Рассчитаем риски акций.

Поскольку доходность оцениваемой акции за будущий холдинговый период равняется ожидаемой доходности Ε(ri) только с определенной долей вероятности, значит, существует риск того, что реализованная доходность акции, вычисленная по окончании будущего холдингового периода, будет отличаться от ожидаемой величины Ε(ri). Мерой такого риска выступает дисперсия σ2 доходности акции:

При вычислении средней арифметической (ожидаемой) величины какой-либо переменной, имеющей N значений, предполагается, что все N значений являются независимыми. В этом случае средняя арифметическая величина находится путем деления суммы полученных N значений на число N.

Средняя ожидаемая доходность акции АА = (18%+14%+9%+4%)/4 = 11,25% или 0,1125

Средняя ожидаемая доходность акции ВВ = (14%+11%+9%+7%)/4 = 10,25% или 0,1025

Средняя ожидаемая доходность акции СС = (7%+8%+9%+12%)/4 = 9% или 0,09

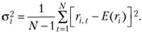

При вычислении дисперсии используются значения E(ri), которые зависят от величин ri,t. В связи с этим одна степень свободы теряется, и средняя арифметическая величина квадратов отклонений [rеt – E(r)]2 находится путем деления на (Ν – 1), а не на Ν:

Для адекватного сравнения доходности и риска акции используют в качестве меры риска величину стандартного отклонения σi:

Вычислим дисперсии и стандартные отклонения доходностей наших трех акций:

Ϭ2АА = 1/3 x ((0,18-0,1125)2+(0,14-0,1125)2+(0,09-0,1125)2+(0,04-0,1125)2) = 0,003692

и ϬАА =

≈ 0,06

≈ 0,06Аналогичные вычисления для двух других акций дают: