ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.04.2024

Просмотров: 16

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Данный результат говорит о том, что рынок находится в норме относительно показателя переоцененности и недооцененности рынков.

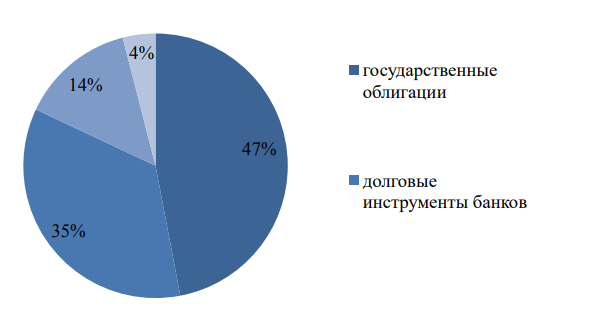

Таким образом, отношение капитализации Франции к ВВП данной страны повысил показатели многих других стран, в том числе стран Европы. Это можно объяснить тем, что во Франции довольно высокоразвитая сфера услуг и за счет этого высокими являются и цены на акции в третичном секторе. Если говорить о структуре фондового рынка Франции, то в данной стране так же, как и во многих других, преобладает долговой сегмент рынка ценных бумаг (Рисунок 1). Долговые ценные бумаги во Франции выпускаются в основном банковскими институтами и государством, а также нефинансовыми компаниями и небанковскими финансовыми организациями.

Рисунок 2 – Структура долгового сегмента фондового рынка Франции

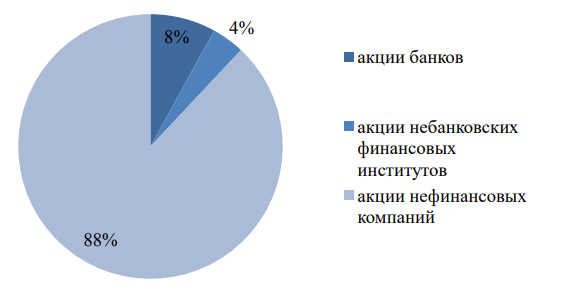

Теперь рассмотрим структуру долевого сегмента фондового рынка Франции (Рисунок 2).

Рисунок 3 – Структура долевого сегмента фондового рынка Франции

Акции на фондовом рынке Франции выпускаются в основном нефинансовыми компаниями, а также банками и небанковскими финансовыми институтами.

После рассмотрения всех вышеперечисленных характеристик Фондового рынка Франции, можно сказать, что он является одним из наиболее развитых в Европе, он представляет собой важную часть мировой финансовой системы. А также подчеркнем, что в период глобального финансового кризиса экономика Франции продемонстрировала высокую степень устойчивости, но, тем не менее, фондовый индекс страны пережил глубокое падение, сопоставимое с падением американского индекса. Рассмотрим эту ситуацию подробнее. Напомним, что истоки глобального финансового кризиса берут свое начало с кризиса субстандартного ипотечного кредитования. А если быть точнее, то в Соединенных Штатах Америки в 2007 году произошел так называемый взрыв пузыря на рынке недвижимости в последствии чего стали частыми невыплаты по ипотечным кредитам с высокой степенью риска. Данный кризис в скором времени захватил всю финансовую систему страны, а затем и всего мира.

Поскольку Франция является одной из ведущих держав

Европейского союза и по причине того, что она имеет прочные связи с мировой финансовой системой, влиянии кризиса затронула и ее. Считается, что экономика Франции пострадала менее чем другие. В подтверждение этому можно привезти следующие факты. Когда в Германии и Италии ВВП снизилось на 5%, во Франции спад составил всего лишь 2,5%. Это можно объяснить отсутствием больших долгов домашних хозяйств рассматриваемой страны, несильной зависимостью экономики от экспорта и диверсифицированностью ее товарной структуры. Но, несмотря на более позитивную картину относительно экономики страны в целом, кризис очень сильно отразился на динамике фондового рынка Франции, в частности на динамику фондовых индексов, которые снизились почти на 50%. Таким образом, с июня 2007 года по март 2009 года основной 8% 4% 88% акции банков акции небанковских финансовых институтов акции нефинансовых компаний индекс французской экономики САС 40 упал на 58%, что соответствует общей динамике спадов за данный период.

Следующим шагом, поговорим о динамике отдельных акций крупнейших французских компаний по объему рыночной капитализации, представляющих разные отрасли экономики и уровни свободного обращения. Перечислим эти акции: - САС 40; - TOTAL; - BNP PARIBAS; - GDF SUEZ; - L’OREAL; - FRANCE TELECOM. Отметим, что до начала глобального финансового кризиса доходности всех вышеперечисленных акций варьировались около нуля, но во время кризиса они вели себя по-разному. Total SA представляет собой крупнейшую французскую нефтегазовую компанию, движения акций которой совпадали с движениями акций САС 40, но в период кризиса падение акций Total SA было более умеренным. Стоимость акций данной компании была на своем минимуме во второй половине 2008 года, но после этого движение начало восстанавливаться, в то время как в других позициях наблюдался спад.

Таким образом, акции Total за период кризиса в среднем упали на 43%. в основном такое движение акций связано со снижением цен на нефть. Банковская группа BNP Paribas потерпела спад своих акций еще во время первой волны кризиса в 2007 году, которая ударила в особенности по банковскому сектору. Стоимость акций BNP Paribas продолжила снижаться даже после кризиса и достигла своего минимума в 21,38 евро в 2009 году. Следующая рассматриваемая компания - GDF SUEZ. Это крупная энергетическая и газовая компания, которая была создана в 2008 году благодаря воссоединению компаний Gas de France и Suez. Примерно 35% GDF SUEZ владело государство, что обеспечивало помощь и поддержку в условиях кризиса. Именно благодаря этой особенности данной компании было легче противостоять кризисным явлениям. Спад цен акций GDF SUEZ начался лишь во второй половине 2008 года и составил 37%. Еще одной компанией, стабильно пережившей глобальный финансовый кризис, является телекоммуникационная компания France Telecom. Одной из особенностей, которые помогли

компании противостоять кризисным явлениям, является структура собственности компании.

Дело в том, что акция пускает в свободное обращение только 5% своих акций, а оставшейся частью владеют институциональные инвесторы и государство. Благодаря этому стоимость акций компании особенно не колебалась и их спад менее выраженным и составил 35%. Следующей компанией Франции, известной на весь мир, является компания «L’Oreal», один из мировых гигантов в косметической и парфюмерной сфере. Как и в ситуации с «France Telecom», большей частью акций компании владеют в основном институциональные инвесторы и собственники, соответственно лишь малая часть акций находится в свободном обращении. Но все же компания ощутила на себе трудности кризиса, но они в основном были связаны с торговлей, так как из-за отсутствия свободных денег люди не делали покупки в люксовом сегменте. Но «L’Oreal» решили бороться с этими проблемами путем сокращения штата работников и перехода на сектор массмаркета. Эти меры в какой-то мере действительно помогли, спад стоимости акций начался лишь в 2008 году и в начале 2009 года составил 52%.

Таким образом, можно сделать вывод, что глобальный кризис подверг тяжелым последствиям не только фондовые рынки всего мира, в том числе Франции, но и крупные компании, в частности. Как и Соединенных Штатах Америки и во всей Европе в целом, во Франции наблюдался спад фондовых индексов. Но акции отдельных крупных компаний все же реагировали на кризисные явления по-разному. Самым первым пострадал банковский сектор и соответственно наибольший спад наблюдался именно там. Помимо этого, напряженная ситуация создалась для компаний с промышленной деятельностью, поскольку во время кризиса из-за отсутствия денежных средств люди не могли позволить себе покупки, то есть наблюдался спад спроса. Последствия в виде снижения стоимости акций в энергетических компаниях были вызваны падением цен на нефть и общим сокращением деловой активности. Благодаря усиливающейся глобализации экономики стран приобретают связь друг с другом и в таких ситуациях как глобальный финансовый кризис ведут себя схоже. Иными словами, в периоды экономического роста фондовые рынки Франции и многих других стран имеют тенденцию подъема, а обратная реакция возникает при экономическом спаде, при этом снижение наблюдается опять же практически во всех странах.

Падение на фондовом рынке – это опасность для инвесторов, поскольку это влияет на доходность акций различных компаний. Основное место во всей

этой ситуации занимает системный риск, поскольку в такие моменты инвесторы предпочитают следовать тенденциям на рынке, а именно распродают активы. Таким образом, на фондовый рынок могут влиять абсолютно разные факторы, начиная с паники инвесторов, заканчивая системным риском.

В 2015 году выпущен Закон по энергетическому переходу к зеленому росту (La loi relative à la transition énergétique pour la croissance verte, LTECV) (2015), который стал ключевым нормативно-правовым актом в создании правовой основы в формировании постнефтяной энергетической модели: сокращение выбросов CO2, отказ от ископаемого и ядерного топлива, увеличение доли использования возобновляемых источников. Проект LTECV был внесен через министра экологии Сеголен Руаяль в 2014 году, а принят в августе 2015 года, то есть до Климатической конференции в Париже. Его выпуску также поспособствовали две инициативы [28, с. 5]: − Carbon Tracker Initiative – разработанная независимым финансовым аналитическим центром Carbon Tracker2 [29], расположенного в Лондоне, и ставящая под сомнение вложения в угольные, нефтяные и газовые компании, а также необходимость раскрытия рисков по выбросам углерода в своих портфелях [30; 31]. − Montreal Carbon Pledge (2014 год) – добровольная инициатива, согласно которой требуется от институциональных инвесторов измерение и раскрытие углеродного следа своих инвестиций [32]. Одной из ключевых статей закона LTECV по правовому регулированию институциональных инвесторов стала статья 173. В ней закреплены требования для институциональных инвесторов по раскрытию климатических и социальных рисков в своей отчетности, то есть Франция закрепила принципы добровольных инициатив в своем законодательстве. Согласно данной статье институциональные инвесторы должны раскрыть информацию о внедрении климатических аспектов в инвестиционные решения; о финансовых рисках, связанных с изменением климата; указать углеродный след в своих активах; и предоставить информацию о вкладе своих портфелей в достижение международной (снижение температуры на 2°C) и национальной целей [28, с. 8].

Стоит отметить, что к основной проблеме реализации статьи 173 относят то, что для сбора информации, требуемой к раскрытию, отсутствуют общепризнанные методы, и может потребоваться ряд не общедоступных данных [28, с. 9]. В 2016 году делает свои шаги в области устойчивых финансов Банк Франции3 (фр. Banque de France), который внедрил в свою деятельность концепцию CSR (Responsible Investment Charter), что накладывает на него образовательные, культурные, экономические, экологические обязательства и обязательства к своему штату [33, с. 39]. Также на национальном уровне Банк Франции и Французский орган власти по пруденциальному контролю и разрешениям (the French Prudential Supervision and Resolution Authority, ACPR) начали реализовывать программу по озеленению финансовой системы и интеграции климатических рисков [33, с. 2]. Банк Франции создал сеть по озеленению финансовой системы (the Network for Greening the Financial System, NGFS), которая была представлена и запущена на Саммите Одной Планеты (The One Planet Summit) в 2017 году в Париже. Целью инициативы является предоставление рекомендаций и успешных практик для центральных банков и супрвизоров с целью поощрения «зеленого» финансирования и достижения «Парижских целей» [33, с. 4]. В 2017 году Эммануэль Макрон (президент Франции) и Стефан Лофвен (премьер-министр Швеции) подписали инициативу по французско-шведскому стратегическому партнерству по инновациям и зеленым решениям (фр. Partenariat franco-suédois pour l'innovation et les solutions vertes), где «зеленые» финансы выступают одним из четырех ключевых пунктов данного партнерства [34]. Как указывается в соглашении, «зеленые» финансы являются значимым фактором для экономики, подготовленной к климатическим изменениям: переход на низкоуглеродную экономику для достижения целей Парижского соглашения по климату и создание правовой базы для «озеленения» предприятий и финансовых учреждений [35]. Дальнейшее формирование политики по устойчивому финансированию во Франции осуществляется в рамках Программы 21 века по фидуциарным обязательствам, запущенной ПРИ4 , ЮНЕП ФИ5 , Generation Foundation6 . В соответствие с данной программой от Франции представляется «Дорожная карта по устойчивому финансированию во Франции» (2018 год) на круглом столе ЮНЕП ФИ в Париже, в которой излагаются рекомендации по развитию устойчивого инвестирования для институциональных инвесторов и политиков [6].

На круглом столе в 2018 году Франция была признана одним из лидеров по устойчивому финансированию. В дорожной карте были даны рекомендации по развитию устойчивого финансирования: интеграция инвесторами критериев ESG по всем типам активов; учет инвесторами влияния своей деятельности на результат, включая разработку методологии по оценке результативности экологических и социальных инвестиций; разработка инструментов (для регуляторов, институциональных инвесторов и отраслевых групп) по поддержке устойчивых инвестиций; сотрудничество инвесторов, регуляторов и отраслевых групп с Целевой группой по раскрытию финансовой информации, связанной с климатом, и реализация статьи 173 [37]. Одновременно с этим в 2018 году AFG7 (L’Association Française de la Gestion financière), FIR и EUROSIF8 выпустили Кодекс по открытости финансовой информации (Code de transparence), который сможет наилучшим образом показать эволюцию рынка ответственных инвестиций в Европе и во Франции: улучшить прозрачность и информативность вкладчиков и фондов SRI; усилить саморегулирование фондов SRI. Кодекс должен способствовать развитию регулирования по внедрению принципов ESG и вопросов, касающихся изменения климата. Также он должен способствовать реализации статьи 173 LTECV (2015) [38]. Подписались под данной инициативой следующие институциональные инвесторы [39]: BNP PARIBAS ASSET MANAGEMENT, AXA INVESTMENT MANAGERS, AMUNDI ASSET MANAGEMENT. Франция одна из тех стран, где государство является одним из ключевых игроков в процессе привлечения финансирования от институциональных инвесторов в устойчивое развитие. Среди ключевых мер, принятых государством с целью формирования рынка устойчивых инвестиций и вовлечение в данный процесс институциональных инвесторов, можно отметить: − Во-первых, создание национальной «зеленой» маркировки для финансовых продуктов (например, маркировка TEEC или «Greenfin»). − Во-вторых, законодательные меры по увеличению прозрачности отчетности в части раскрытия информации по интеграции критериев ESG, как для крупных компаний, так и для институциональных инвесторов (Статья 173 LTECV, 2015 или Grenelle II Act, 2010).

Подводя итоги по настоящему исследованию, французское государство создает правовую основу по регулированию и идентификации устойчивых инвестиций на фоне принимаемых международных инициатив, а также стимулирует спрос у бизнеса и домохозяйств на данные инвестиции при помощи мер государственной поддержки. Как следствие, эти действия позволяют сформировать рынок устойчивых инвестиций, где главными игроками выступают институциональные инвесторы.

Таким образом, отношение капитализации Франции к ВВП данной страны повысил показатели многих других стран, в том числе стран Европы. Это можно объяснить тем, что во Франции довольно высокоразвитая сфера услуг и за счет этого высокими являются и цены на акции в третичном секторе. Если говорить о структуре фондового рынка Франции, то в данной стране так же, как и во многих других, преобладает долговой сегмент рынка ценных бумаг (Рисунок 1). Долговые ценные бумаги во Франции выпускаются в основном банковскими институтами и государством, а также нефинансовыми компаниями и небанковскими финансовыми организациями.

Рисунок 2 – Структура долгового сегмента фондового рынка Франции

Теперь рассмотрим структуру долевого сегмента фондового рынка Франции (Рисунок 2).

Рисунок 3 – Структура долевого сегмента фондового рынка Франции

Акции на фондовом рынке Франции выпускаются в основном нефинансовыми компаниями, а также банками и небанковскими финансовыми институтами.

После рассмотрения всех вышеперечисленных характеристик Фондового рынка Франции, можно сказать, что он является одним из наиболее развитых в Европе, он представляет собой важную часть мировой финансовой системы. А также подчеркнем, что в период глобального финансового кризиса экономика Франции продемонстрировала высокую степень устойчивости, но, тем не менее, фондовый индекс страны пережил глубокое падение, сопоставимое с падением американского индекса. Рассмотрим эту ситуацию подробнее. Напомним, что истоки глобального финансового кризиса берут свое начало с кризиса субстандартного ипотечного кредитования. А если быть точнее, то в Соединенных Штатах Америки в 2007 году произошел так называемый взрыв пузыря на рынке недвижимости в последствии чего стали частыми невыплаты по ипотечным кредитам с высокой степенью риска. Данный кризис в скором времени захватил всю финансовую систему страны, а затем и всего мира.

Поскольку Франция является одной из ведущих держав

Европейского союза и по причине того, что она имеет прочные связи с мировой финансовой системой, влиянии кризиса затронула и ее. Считается, что экономика Франции пострадала менее чем другие. В подтверждение этому можно привезти следующие факты. Когда в Германии и Италии ВВП снизилось на 5%, во Франции спад составил всего лишь 2,5%. Это можно объяснить отсутствием больших долгов домашних хозяйств рассматриваемой страны, несильной зависимостью экономики от экспорта и диверсифицированностью ее товарной структуры. Но, несмотря на более позитивную картину относительно экономики страны в целом, кризис очень сильно отразился на динамике фондового рынка Франции, в частности на динамику фондовых индексов, которые снизились почти на 50%. Таким образом, с июня 2007 года по март 2009 года основной 8% 4% 88% акции банков акции небанковских финансовых институтов акции нефинансовых компаний индекс французской экономики САС 40 упал на 58%, что соответствует общей динамике спадов за данный период.

Следующим шагом, поговорим о динамике отдельных акций крупнейших французских компаний по объему рыночной капитализации, представляющих разные отрасли экономики и уровни свободного обращения. Перечислим эти акции: - САС 40; - TOTAL; - BNP PARIBAS; - GDF SUEZ; - L’OREAL; - FRANCE TELECOM. Отметим, что до начала глобального финансового кризиса доходности всех вышеперечисленных акций варьировались около нуля, но во время кризиса они вели себя по-разному. Total SA представляет собой крупнейшую французскую нефтегазовую компанию, движения акций которой совпадали с движениями акций САС 40, но в период кризиса падение акций Total SA было более умеренным. Стоимость акций данной компании была на своем минимуме во второй половине 2008 года, но после этого движение начало восстанавливаться, в то время как в других позициях наблюдался спад.

Таким образом, акции Total за период кризиса в среднем упали на 43%. в основном такое движение акций связано со снижением цен на нефть. Банковская группа BNP Paribas потерпела спад своих акций еще во время первой волны кризиса в 2007 году, которая ударила в особенности по банковскому сектору. Стоимость акций BNP Paribas продолжила снижаться даже после кризиса и достигла своего минимума в 21,38 евро в 2009 году. Следующая рассматриваемая компания - GDF SUEZ. Это крупная энергетическая и газовая компания, которая была создана в 2008 году благодаря воссоединению компаний Gas de France и Suez. Примерно 35% GDF SUEZ владело государство, что обеспечивало помощь и поддержку в условиях кризиса. Именно благодаря этой особенности данной компании было легче противостоять кризисным явлениям. Спад цен акций GDF SUEZ начался лишь во второй половине 2008 года и составил 37%. Еще одной компанией, стабильно пережившей глобальный финансовый кризис, является телекоммуникационная компания France Telecom. Одной из особенностей, которые помогли

компании противостоять кризисным явлениям, является структура собственности компании.

Дело в том, что акция пускает в свободное обращение только 5% своих акций, а оставшейся частью владеют институциональные инвесторы и государство. Благодаря этому стоимость акций компании особенно не колебалась и их спад менее выраженным и составил 35%. Следующей компанией Франции, известной на весь мир, является компания «L’Oreal», один из мировых гигантов в косметической и парфюмерной сфере. Как и в ситуации с «France Telecom», большей частью акций компании владеют в основном институциональные инвесторы и собственники, соответственно лишь малая часть акций находится в свободном обращении. Но все же компания ощутила на себе трудности кризиса, но они в основном были связаны с торговлей, так как из-за отсутствия свободных денег люди не делали покупки в люксовом сегменте. Но «L’Oreal» решили бороться с этими проблемами путем сокращения штата работников и перехода на сектор массмаркета. Эти меры в какой-то мере действительно помогли, спад стоимости акций начался лишь в 2008 году и в начале 2009 года составил 52%.

Таким образом, можно сделать вывод, что глобальный кризис подверг тяжелым последствиям не только фондовые рынки всего мира, в том числе Франции, но и крупные компании, в частности. Как и Соединенных Штатах Америки и во всей Европе в целом, во Франции наблюдался спад фондовых индексов. Но акции отдельных крупных компаний все же реагировали на кризисные явления по-разному. Самым первым пострадал банковский сектор и соответственно наибольший спад наблюдался именно там. Помимо этого, напряженная ситуация создалась для компаний с промышленной деятельностью, поскольку во время кризиса из-за отсутствия денежных средств люди не могли позволить себе покупки, то есть наблюдался спад спроса. Последствия в виде снижения стоимости акций в энергетических компаниях были вызваны падением цен на нефть и общим сокращением деловой активности. Благодаря усиливающейся глобализации экономики стран приобретают связь друг с другом и в таких ситуациях как глобальный финансовый кризис ведут себя схоже. Иными словами, в периоды экономического роста фондовые рынки Франции и многих других стран имеют тенденцию подъема, а обратная реакция возникает при экономическом спаде, при этом снижение наблюдается опять же практически во всех странах.

Падение на фондовом рынке – это опасность для инвесторов, поскольку это влияет на доходность акций различных компаний. Основное место во всей

этой ситуации занимает системный риск, поскольку в такие моменты инвесторы предпочитают следовать тенденциям на рынке, а именно распродают активы. Таким образом, на фондовый рынок могут влиять абсолютно разные факторы, начиная с паники инвесторов, заканчивая системным риском.

В 2015 году выпущен Закон по энергетическому переходу к зеленому росту (La loi relative à la transition énergétique pour la croissance verte, LTECV) (2015), который стал ключевым нормативно-правовым актом в создании правовой основы в формировании постнефтяной энергетической модели: сокращение выбросов CO2, отказ от ископаемого и ядерного топлива, увеличение доли использования возобновляемых источников. Проект LTECV был внесен через министра экологии Сеголен Руаяль в 2014 году, а принят в августе 2015 года, то есть до Климатической конференции в Париже. Его выпуску также поспособствовали две инициативы [28, с. 5]: − Carbon Tracker Initiative – разработанная независимым финансовым аналитическим центром Carbon Tracker2 [29], расположенного в Лондоне, и ставящая под сомнение вложения в угольные, нефтяные и газовые компании, а также необходимость раскрытия рисков по выбросам углерода в своих портфелях [30; 31]. − Montreal Carbon Pledge (2014 год) – добровольная инициатива, согласно которой требуется от институциональных инвесторов измерение и раскрытие углеродного следа своих инвестиций [32]. Одной из ключевых статей закона LTECV по правовому регулированию институциональных инвесторов стала статья 173. В ней закреплены требования для институциональных инвесторов по раскрытию климатических и социальных рисков в своей отчетности, то есть Франция закрепила принципы добровольных инициатив в своем законодательстве. Согласно данной статье институциональные инвесторы должны раскрыть информацию о внедрении климатических аспектов в инвестиционные решения; о финансовых рисках, связанных с изменением климата; указать углеродный след в своих активах; и предоставить информацию о вкладе своих портфелей в достижение международной (снижение температуры на 2°C) и национальной целей [28, с. 8].

Стоит отметить, что к основной проблеме реализации статьи 173 относят то, что для сбора информации, требуемой к раскрытию, отсутствуют общепризнанные методы, и может потребоваться ряд не общедоступных данных [28, с. 9]. В 2016 году делает свои шаги в области устойчивых финансов Банк Франции3 (фр. Banque de France), который внедрил в свою деятельность концепцию CSR (Responsible Investment Charter), что накладывает на него образовательные, культурные, экономические, экологические обязательства и обязательства к своему штату [33, с. 39]. Также на национальном уровне Банк Франции и Французский орган власти по пруденциальному контролю и разрешениям (the French Prudential Supervision and Resolution Authority, ACPR) начали реализовывать программу по озеленению финансовой системы и интеграции климатических рисков [33, с. 2]. Банк Франции создал сеть по озеленению финансовой системы (the Network for Greening the Financial System, NGFS), которая была представлена и запущена на Саммите Одной Планеты (The One Planet Summit) в 2017 году в Париже. Целью инициативы является предоставление рекомендаций и успешных практик для центральных банков и супрвизоров с целью поощрения «зеленого» финансирования и достижения «Парижских целей» [33, с. 4]. В 2017 году Эммануэль Макрон (президент Франции) и Стефан Лофвен (премьер-министр Швеции) подписали инициативу по французско-шведскому стратегическому партнерству по инновациям и зеленым решениям (фр. Partenariat franco-suédois pour l'innovation et les solutions vertes), где «зеленые» финансы выступают одним из четырех ключевых пунктов данного партнерства [34]. Как указывается в соглашении, «зеленые» финансы являются значимым фактором для экономики, подготовленной к климатическим изменениям: переход на низкоуглеродную экономику для достижения целей Парижского соглашения по климату и создание правовой базы для «озеленения» предприятий и финансовых учреждений [35]. Дальнейшее формирование политики по устойчивому финансированию во Франции осуществляется в рамках Программы 21 века по фидуциарным обязательствам, запущенной ПРИ4 , ЮНЕП ФИ5 , Generation Foundation6 . В соответствие с данной программой от Франции представляется «Дорожная карта по устойчивому финансированию во Франции» (2018 год) на круглом столе ЮНЕП ФИ в Париже, в которой излагаются рекомендации по развитию устойчивого инвестирования для институциональных инвесторов и политиков [6].

На круглом столе в 2018 году Франция была признана одним из лидеров по устойчивому финансированию. В дорожной карте были даны рекомендации по развитию устойчивого финансирования: интеграция инвесторами критериев ESG по всем типам активов; учет инвесторами влияния своей деятельности на результат, включая разработку методологии по оценке результативности экологических и социальных инвестиций; разработка инструментов (для регуляторов, институциональных инвесторов и отраслевых групп) по поддержке устойчивых инвестиций; сотрудничество инвесторов, регуляторов и отраслевых групп с Целевой группой по раскрытию финансовой информации, связанной с климатом, и реализация статьи 173 [37]. Одновременно с этим в 2018 году AFG7 (L’Association Française de la Gestion financière), FIR и EUROSIF8 выпустили Кодекс по открытости финансовой информации (Code de transparence), который сможет наилучшим образом показать эволюцию рынка ответственных инвестиций в Европе и во Франции: улучшить прозрачность и информативность вкладчиков и фондов SRI; усилить саморегулирование фондов SRI. Кодекс должен способствовать развитию регулирования по внедрению принципов ESG и вопросов, касающихся изменения климата. Также он должен способствовать реализации статьи 173 LTECV (2015) [38]. Подписались под данной инициативой следующие институциональные инвесторы [39]: BNP PARIBAS ASSET MANAGEMENT, AXA INVESTMENT MANAGERS, AMUNDI ASSET MANAGEMENT. Франция одна из тех стран, где государство является одним из ключевых игроков в процессе привлечения финансирования от институциональных инвесторов в устойчивое развитие. Среди ключевых мер, принятых государством с целью формирования рынка устойчивых инвестиций и вовлечение в данный процесс институциональных инвесторов, можно отметить: − Во-первых, создание национальной «зеленой» маркировки для финансовых продуктов (например, маркировка TEEC или «Greenfin»). − Во-вторых, законодательные меры по увеличению прозрачности отчетности в части раскрытия информации по интеграции критериев ESG, как для крупных компаний, так и для институциональных инвесторов (Статья 173 LTECV, 2015 или Grenelle II Act, 2010).

Подводя итоги по настоящему исследованию, французское государство создает правовую основу по регулированию и идентификации устойчивых инвестиций на фоне принимаемых международных инициатив, а также стимулирует спрос у бизнеса и домохозяйств на данные инвестиции при помощи мер государственной поддержки. Как следствие, эти действия позволяют сформировать рынок устойчивых инвестиций, где главными игроками выступают институциональные инвесторы.