Файл: 1. Предмет экономической теории. Формирование основных направлений экономической теории и их эволюция. Экономическая теория.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.04.2024

Просмотров: 109

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

27. Факторы производства. Особенности функционирования рынков факторов производства.

Факторы производства — это ресурсы, которые участвуют в процессе производства товаров и услуг.

Факторные доходы – это доходы (поступления) от использования факторов производства.

| Факторы производства | Факторные доходы |

| Труд — умственные/физические способности и навыки людей, которые используют в форме услуг, необходимых для производства экономических благ. Результативность (эффективность) труда измеряется количеством произведённого экономического блага за единицу времени и называется производительностью труда. | Заработная плата — материальное вознаграждение за труд (цена труда). |

| Земля — совокупность природных ресурсов, которые используются для производства экономических благ. Это не только почва, но и лесные и водные ресурсы, полезные ископаемые и прочие природные блага. | Рента — определённая сумма, выплаченная за пользование ресурсами. Земельная рента составляет доход того, кто владеет землей. |

| Капитал — совокупность созданных человеком ресурсов производства: оборудование, инструменты, производственные здания, транспортные средства, добытое сырье и полуфабрикаты. и т. д. Существует классификация, выделяющая физический (непосредственные средства производства), финансовый (денежные средства, приносящие прибыль, например, вклады в банке) и денежный (денежные средства, на которые приобретается физический капитал) капиталы. | Процент — доход от капитала, предоставляемого в использование (заём). |

| Предпринимательство (предпринимательские способности) — совокупность навыков и знаний, позволяющих оптимально использовать факторы производства и получать максимальный доход. К отличительным особенностям предпринимательской деятельности относят также, например, умение оценивать перспективу использования того или иного нововведения, умение рисковать (нести риски банкротства). | Прибыль — превышение выручки от реализации товаров над общей альтернативной стоимостью всех ресурсов, использованных при производстве этих товаров. |

| Информация — все знания (сведения), которые необходимы людям для успешной экономической деятельности. | Факторные доходы могут быть разнообразны. Информацию можно использовать и в предпринимательской деятельности, и при осуществлении наёмного труда. Можно выделить, например, роялти — вид вознаграждения за использование патентов, авторских прав и пр. |

Рынки факторов производства – это рынки, на которых фирмы приобретают ресурсы (труд, капитал, земля), необходимые для производства товаров.

Особенности:

Во-первых, на рынках ресурсов фирмы выступают в качестве покупателей, а домашние хозяйства формируют предложение факторов производства.

Во-вторых, спрос на факторы производства носит производный характер, так как зависит от спроса на товары и услуги, производимые с помощью этих факторов. Чем эластичнее спрос на продукт, тем эластичнее спрос на факторы производства.

В-третьих, факторы производства лишь на время передаются в пользование покупателя. Сделки же купли-продажи на рынках готовой продукции характеризуются полным переходом прав собственности. Кроме того, в процессе производства факторы экономически и технологически взаимосвязаны, они дополняют друг друга и только в определенных границах могут быть взаимозаменяемы. Поэтому количество произведенных товаров и услуг на рынке готовой продукции определяется наличием всех факторов, необходимых для организации процесса производства, а уровень спроса на ресурс зависит не только от цен на данный фактор, но и от уровня цен на другие ресурсы.

28. Содержание и особенности рынка труда. Спрос и предложение труда.

Рынок труда – это совокупность экономических отношений, связанных с отношениями купли-продажи специфического товара — рабочей силы, где совершается обмен труда на заработную плату.

Особенности рынка труда:

1) большая продолжительность взаимоотношений продавца и покупателя;

2) большая роль, которую играют не денежные факторы - сложность и престижность работы, условия труда, его безопасность для здоровья, гарантии занятости и профессионального роста, и др.;

3) значительное воздействие, которое оказывают на рынок труда различные структуры профсоюзы, трудовое законодательство, государственная политика занятости и другие.

Субъектами спроса на рынке труда выступают бизнес и государство, а субъектами предложения - домашние хозяйства. На рынке совершенной конкуренции количество нанимаемых предпринимателями работников определяется размером заработной платы и ценностью предельного продукта труда.

Спрос на рынке труда является производным и зависит от спроса на ту продукцию, которая будет изготовлена с помощью этого ресурса.

29. Сущность капитала и его формы. Амортизация.

Капитал - это определенный запас ценностей (благ) в денежной или неденежной форме, который приносит доход своему владельцу, обеспечивая самовозрастание богатства, особенно в форме денег.

Капитал разделяется на реальный (физический, производственный), т.е. в форме средств производства, и денежный, т.е. в финансовой форме, а иногда выделяют еще и товарный капитал, т.е. капитал в форме товаров.

Реальный капитал делится на основной и оборотный капитал. К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Амортизация - процесс перенесения стоимости изношенных основных средств труда на произведенный с их помощью продуктов. Инструментом возмещения износа основных средств являются амортизационные отчисления в виде денег.

Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств.

30. Стоимость денег во времени. Сложный процент и дисконтирование.

Стоимость денег с учётом фактора времени — концепция, в соответствии с которой сегодняшний денежный доход (расход) имеет большую ценность, чем завтрашний, при одинаковой сумме.

Большая часть экономик существуют в условиях постоянной инфляции, из этого следует, что тысяча сегодня – лучше, чем через год.

Предположим, что мы активно управляем личными финансами и вместо траты 1000 сегодня, мы решили дать её в ссуду на год и получаем вместо денег долговое обязательство. В связи с этим мы теряем возможность потратить эти деньги сейчас на себя. Это становится причиной истребовать спустя время сумму, которая будет больше 1000:

1. Удовлетворение потребностей сегодня, важнее чем в будущем.

2. Инфляция. Если через год на тысячу можно будет купить столько же товаров, сколько сегодня на 500, то и цена этой тысячи, прошедшей через призму времени – всего 500 рублей.

3. Проценты. Можно положить эту сумму в банк и получить немного больше денег, чем эта тысяча.

4. Риски, связанные с тем, что тот, кто получает эту тысячу от нас сегодня будет не способен выполнить свои обязательства – банкротство, смерть, инвалидность, побег – никто не отменял.

В этом случае важно понять, что если деньги не работают, то их владелец терпит убытки. В этом виновата даже не инфляция, а упущенная возможность. Можно было вложить лишние деньги во что-то и получать доход. Избегать этой возможности – все равно что терпеть убытки, в сравнении с тем, кто этой возможностью не пренебрёг.

Изменение ценности денег во времени приводит к двум важным выводам.

1. Фактор времени должен явным образом учитываться при принятии инвестиционных решений и проведении различных финансовых операций.

2. С точки зрения анализа долгосрочных финансовых операций, некорректно суммировать денежные величины, относящиеся к разным периодам времени

Доход от долговых обязательств, связанных с предоставлением капитала в различных формах в пользование или от инвестиций – называется процентами. Иными словами, они представляют собой индикатор стоимости капитала и меру получаемых доходов, напрямую зависящих от времени. Они позволяют просчитывать реальную цену будущих доходов с позиции сегодняшнего дня.

Простой процент — прибыль в % начисляется только на первоначальную сумму вклада и сразу выводится.

Допустим, вы открыли депозит 10000$ под 10% годовых, проценты начисляются раз в год. По схеме простого процента каждые 12 месяцев вы будете получать 1000$ прибыли, но она не остаётся на депозите и сразу же выводится. В итоге прирост прибыли будет выглядеть так:

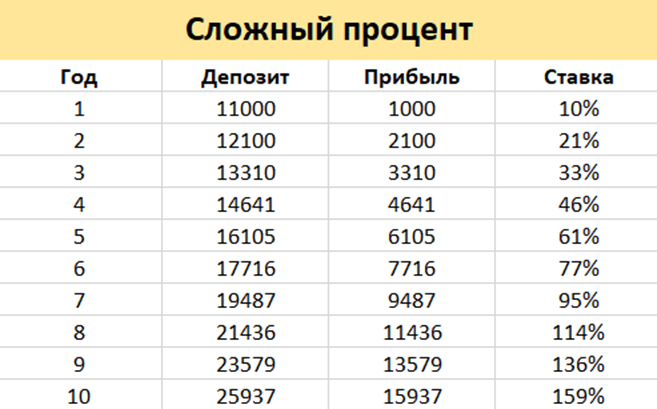

Сложный процент — проценты начисляются на первоначальную сумму вклада плюс всю полученную до этого прибыль.

Для сравнения пусть будет тот же депозит 10000$ под 10%, но банк в этот раз разрешает оставить прибыль на счёте. Вот что произойдёт с вкладом за 10 лет:

Основной отличительной особенностью сложных процентов от простых заключается в том, что сложные проценты предусматривают начисление дополнительного дохода не только на сумму вклада, сформированную в начале периода, но и на размер начисленного за этот период процентного дохода

Дисконтирование — определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени. Дисконтирование является базой для расчётов стоимости денег с учётом фактора времени. Операция, являющаяся обратной начислению сложных процентов - дисконтирование. Она позволяет рассчитать будущую стоимость денег сегодня, это позволяет определить, что выгоднее: взять в рассрочки или купить сегодня со скидкой.

1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате инфляции можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Рассмотрим на примере:

Через четыре года ваш сын будет оканчивать школу и в дальнейшем поступать в колледж, где курсы подготовки обойдутся в 25 000 рублей. Вы не можете взять эту сумму из семейного вклада.

Один из вариантов — открытие счета в банке. Для открытия накопительного счета сначала необходимо рассчитать сумму, которую нужно положить в банк, для получения через четыре года 25 000 рублей.

Допустим, банк дает нам 10% годовых по вкладу. Чтобы выяснить, какую сумму нам нужно потратить (положить на счет) сегодня, производим нехитрые расчеты: 25 000 рублей разделим на (1,10) в квадрате и получаем 20 661 рубль. Эти вычисления будут дисконтированием.

В вышеизложенном примере с вкладом, ставка дисконтирования получатся 10%, Желаемая сумма (25 000 рублей) – это платеж через 4 года, а финальная сумма (20 661 рубль) – это и будет нужная нам дисконтированная стоимость предполагаемого финансового денежного