ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.04.2024

Просмотров: 57

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Уставный капитал и иное имущество ЦБ РФ являются федеральной собственностью. Он осуществляет свои расходы за счет собственных доходов, а не финансируется за счет бюджета. При этом получение прибыли не является целью деятельности Банка России (50% прибыли перечисляет в федеральный бюджет, остальную – направляет в резервы и фонды различного назначения).

Основными целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы России;

- обеспечение стабильности и развитие национальной платёжной системы;

- развитие финансового рынка России;

- обеспечение стабильности финансового рынка России.

ЦБ РФ подотчетен Государственной думе, которая назначает и освобождает Председателя Банка и членов Совета директоров (12 членов на 4 года).

Банк России образует единую централизованную систему с вертикальной структурой, в которую входят центральный аппарат, территориальные учреждения, отделения на местах (не имеют статуса юридического лица).

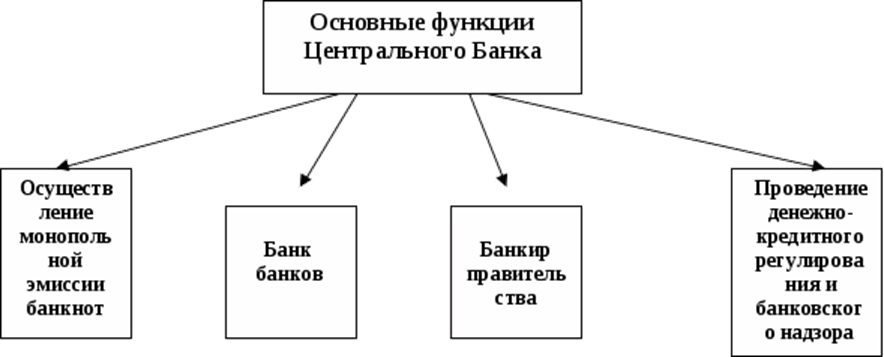

ЦБ РФ выполняет следующие функции (рис.2):

Рисунок 2 – Основные функции Центрального банка

1) монопольная эмиссия банкнот;

2) рефинансирование банков, т.е. кредитование Банком РФ других банков;

3) проведение денежно-кредитного регулирования в стране;

4) обслуживание Правительства РФ (учет бюджетных средств);

5) установление нормативов обязательных резервов для коммерческих банков;

6) операции на открытом рынке (ценных бумаг);

7) валютное регулирование;

8) надзор и контроль кредитных организаций, выдача лицензий на осуществление банковских операций (для банков минимальный уставный капитал – 1 млн.евро).

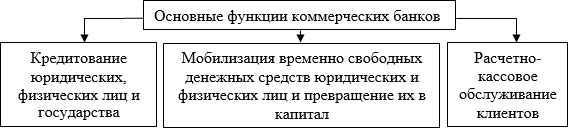

Коммерческий банк - кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц.

Основная цель их деятельности – получение прибыли, которая образуется из разности процентов, взимаемых с клиентов и выплачиваемых им по банковским операциям, а также за счет комиссионных сборов за оказываемые услуги.

Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. К этим услугам относятся (рис.3):

- кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и предприятиям, относящимся к реальному сектору экономики;

- операции с драгметаллами;

- валютные операции;

- расчетно-кассовое обслуживание клиентов;

- ведение банковских счетов;

- эмиссия банковских карт — пластиковых и виртуальных;

- инкассация;

- привлечение вкладов и выплата процентов согласно соответствующим договорам;

- осуществление денежных переводов;

- реализация банковских гарантий.

Рисунок 3 – Основные функции коммерческих банков

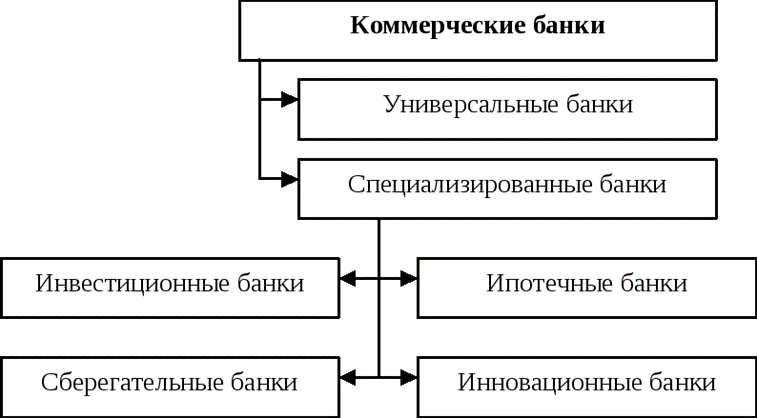

По характеру деятельности коммерческие банки подразделяют

на универсальные и специализированные (рис.4).

Рисунок 4 – Виды коммерческих банков

В российской банковской системе преобладают универсальные коммерческие банки.

Все операции коммерческого банка можно разделить на три основные группы (рис. 5):

1) пассивные операции – операции по привлечению средств в банки, формированию ресурсов банка. К ним относятся:

- прием вкладов и депозитов (до востребования, срочных, сберегательных) от юридических и физических лиц;

- открытие и ведение расчетных и иных счетов юридических лиц;

- получение межбанковских кредитов;

- эмиссия инвестиционных ценных бумаг.

2) активные операции – операции по размещению финансовых ресурсов. К ним относятся:

- кредитование;

- банковские инвестиции;

- приобретение ценных бумаг, учет векселей.

Рисунок 5 – Операции коммерческих банков

3) активно-пассивные операции – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату – комиссию. К ним относятся:

- расчетно-кассовое обслуживание клиентов;

- посреднические операции с ценными бумагами, иностранной валютой по поручению и за счет клиентов;

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- траст – доверительное управление активами клиентов по доверенности в течение определенного периода;

- факторинг – приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- лизинговые операции – долгосрочная аренда техники и оборудования;

- осуществление операций с драгоценными металлами и драгоценными камнями.

Тема 2.3. Рынок ценных бумаг

-

-

-

-

-

-

Рынок ценных бумаг: основные понятия. -

Структура рынка, виды ценных бумаг.

-

-

Основной функцией рынка ценных бумаг как части экономической системы является обеспечение перетока (перемещения) денежных ресурсов от одних экономических субъектов к другим, из одних секторов хозяйства в другие. Такое движение денежных ресурсов может быть связано как с происходящими процессами распределения, так и с процессами производства (и, возможно, обмена). В любом случае действие механизма данного рынка обеспечивается наличием особой формы существования денежных ресурсов – ценной бумаги и деятельностью особых (сформировавшихся как часть данной системы) экономических субъектов. Основной активной целевой функцией финансового рынка (определяющей его содержание) является быстрое и максимально дешевое снабжение экономических субъектов необходимыми им денежными ресурсами. Финансовый рынок – сфера распределения (размещения) денежных ресурсов, происходящего под воздействием спроса и предложения на денежные ресурсы и прочих факторов, сфера, в которой формируются относительные цены на денежные ресурсы различного качества (валюта, срочность, дополнительные требования к заемщику).

Рынок ценных бумаг – часть финансового рынка и финансового сектора, организующая наряду с другими его сегментами трансферт денежных ресурсов между агентами, предъявляющими спрос и предложение на них, и участвующая в формировании относительных цен на данные ресурсы. Причем способ перемещения денежных ресурсов в рамках рынка ценных бумаг сопряжен с трансформацией денежных ресурсов в форму ценных бумаг, обладающих признаками публичной достоверности и обращаемости, так что движение денежных ресурсов в рамках данного рынка преобразуется в циклические формы с непрерывным процессом ценообразования в отношении ценных бумаг. К функциям рынка ценных бумаг как части экономической системы относятся:

– аллокационная функция – функция эффективного размещения ресурсов в экономике через участие в межотраслевом, межсекторном и межфирменном переливе капитала;

– функция распределения (перераспределения) доходов в экономике;

– функция аккумуляции и мобилизации свободных средств и сбережений частного сектора экономики в интересах макроэкономического накопления, обеспечения трансформации сбережений в инвестиции;

– функция концентрации и централизации капиталов, укрупнения бизнеса;

– функция определения степени эффективности направления и использования средств;

– информационная функция;

– функция перераспределения прав собственности и разделения сфер влияния между обладателями денежных капиталов;

– функция экспорта-импорта капитала.

Классификация ценных бумаг помогает раскрывать взаимные связи в понятиях, видах ценных бумаг и правилах их обращения на основании определенных принципов и выразить эти связи в виде логически построенной системы. Классификация ценных бумаг служит для определения общих и отличительных особенностей ценных бумаг различных видов, лучшего понимания сущности становления и организации рынка ценных бумаг, сущности финансово-экономических процессов, которые лежат в основе его функционирования.

Различные ценные бумаги можно классифицировать по ряду признаков:

1) видам (экономической сущности) (государственные облигации, облигации, векселя, чеки, депозитный и сберегательный сертификаты, банковские сберегательные книжки на предъявителя, простые и двойные складские свидетельства (и их части), коносаменты, акции, приватизационные ценные бумаги, опционы);

2) форме выпуска и способу регистрации выпуска (классы, в состав которых входят эмиссионные и неэмиссионные ценные бумаги);

3) признаку организационно-правовой принадлежности эмитента (группы, состоящие из государственных и корпоративных ценных бумаг);

4) функциональному назначению ценных бумаг (разряды, включающие долговые, долевые, платежные и товарораспорядительные ценные бумаги);

5) форме существования и форме фиксации прав владельца (категории, такие как документарные и бездокументарные ценные бумаги);

6) способу и порядку передачи права собственности (типы, в которых ценная бумага представлена как именная, ордерная или на предъявителя);

7) срокам обращения (кратко-, средне– и долгосрочные; бессрочные);

8) виду дохода (доходные, бездоходные, процентные, дивидендные);

9) характеру обращения ценных бумаг (фондовые и коммерческие);

10) стадии закрепления прав владельца (первичные и производные);

11) типу использования эмитентами и держателями (инвестиционные, или капитальные и коммерческие).

Классификация по видам (экономической сущности) ценных бумаг

. Акция – эмиссионная ценная бумага, закрепляющая права ее владельца-акционера на:

– участие в управлении акционерным обществом (АО);

– получение части прибыли АО в виде дивидендов;

– получение части имущества АО, остающегося после его ликвидации.

Облигация – эмиссионная ценная бумага, удостоверяющая право владельца на получение от эмитента облигации в предусмотренный в ней срок номинальной стоимости – суммы основного долга, выплачиваемой при ее погашении в денежной форме или ином имущественном эквиваленте. Облигация может также предусматривать право ее владельца на получение дохода в виде процента, начисляемого к номинальной стоимости облигации, либо иные имущественные права (см. ст. 2 Федерального закона «О рынке ценных бумаг» и ст. 816 ГК РФ.)

Государственная облигация (ст. 817 ГК РФ). – юридическая форма удостоверения договора государственного займа; она удостоверяет право заимодавца (т. е. владельца облигации) на получение от заемщика (т. е. государства) предоставленных ему взаймы денежных средств или в зависимости от условий займа иного имущества), установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

Вексель – это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором. Уточним определение векселя.

Вексель – документ, содержание которого точно установлено законом, удостоверяющий безусловное абстрактное денежное обязательство одного агента и вытекающие из него права другого агента и имеющий две предусмотренные законом разновидности – простой вексель и переводной вексель.

Простой вексель (соло-вексель) – письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить в определенный срок и в определенном месте определенную сумму денег векселедержателю или его приказу.

Переводной вексель (тратта) – письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег векселедержателю (ремитенту).Переводной вексель – ничем не обусловленное обязательство иного (а не векселедателя) указанного в векселе плательщика выплатить по наступлении предусмотренного векселем срока полученную взаймы денежную сумму (ст. 815 ГК РФ).