Добавлен: 02.05.2024

Просмотров: 27

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОБРАЗОВАТЕЛЬНАЯ

ОРГАНИЗАЦИЯ ВЫСШЕГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ» ________________________________________________________

Кафедра экономики

Реферат

по дисциплине

«Банковское дело»

на тему:

Виды кредитных организаций

(название темы)

________________________________________________________________

Выполнил(а) студент(ка)___курса

группы_______________________

направление подготовки 38.03.01 Экономика

направленность (профиль): Бухгалтерский

учет, анализ и аудит

________________________________________________________________________________

(фамилия, имя, отчество)

Научный руководитель: ____________________

_________________________________________

Москва 2020

Содержание

Введение 3

1. Понятие кредитного учреждения 5

2. Виды кредитных учреждений и их функции 7

Заключение 13

Список использованной литературы 14

Введение

Организация финансово-кредитных услуг для предприятий, организаций и общества, функционирование кредитной системы играют чрезвычайно важную роль в развитии экономических структур. От эффективности и бесперебойного функционирования кредитно-финансового механизма зависит не только своевременное получение средств отдельными бизнес-единицами, но и темпы экономического развития страны в целом. Кредитная система характеризуется сочетанием банковских и других кредитных организаций, организационно-правовых форм и подходов к осуществлению кредитных операций.

Банковская система РФ состоит из ЦБ, который организует денежное обращение и не обслуживает клиентов (кроме банков), а также предоставляет банковские кредиты предприятиям, организациям и населению. Разделение эмиссионных и торговых (коммерческих) банков характерно для всех развитых стран с рыночной экономикой. Разделение банковских функций позволяет ЦБ РФ сосредоточиться на эмиссионной деятельности, поддержании стабильности банковской системы, денежно-кредитном регулировании экономики, выполнении законодательной функции и функции «кредитора последней инстанции».

Коммерческие банки ближе к интересам клиента, полнее координируют с ним свою деятельность, могут решать проблемы, которые им предшествуют на текущем этапе, и могут конкурировать с другими кредитными организациями.

Поэтому эта тема достаточно актуальна и интересная для изучения.

Цель работы: описать виды кредитных учреждений и их функции.

В соответствии с целью работы поставлены следующие задачи:

-

Дать понятие кредитной организации. -

Описать виды кредитных организаций и их функции.

Теоретико-методологическую основу работы составляют научные труды ученых-экономистов, посвященные изучению кредитных организаций, а также ФЗ «О банках и банковской деятельности» от 02.12.1990 N 395-1.

1. Понятие кредитного учреждения

Кредитная организация (учреждение) - юридическое лицо, которое с целью получения прибыли в качестве основной цели своей деятельности вправе осуществлять банковские операции на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России)1.

Помимо банковских операций кредитная организация вправе осуществлять следующие операции:

-

выдача поручительств третьим лицам, предусматривающим исполнение обязательств в денежной форме; -

приобретение права требовать от третьих лиц исполнения денежных обязательств; -

доверительное управление денежными средствами и другими активами по договору с физическими и юридическими лицами; -

операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; -

аренда частным и юридическим лицам специальных помещений или сейфов для хранения документов и ценностей; -

лизинговые операции; -

предоставление консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные операции в соответствии с законодательством РФ. Кредитная организация не может заниматься производственной, коммерческой или страховой деятельностью. В отличие от ЦБ РФ, кредитные организации создаются на основе любой формы собственности, то есть это коммерческая организация. Уставный капитал кредитной организации состоит из средств ее участников - юридических и физических лиц и служит гарантией обязательств банка. Минимальный уставный капитал вновь зарегистрированных банков устанавливается ЦБ РФ. Отношения между банками и клиентами строятся на основе договоров.

Кредитная организация не несет ответственности по государственным обязательствам. Государство не несет ответственности по обязательствам кредитной организации

, если только само государство не взяло на себя такие обязательства.

Кредитная организация не несет ответственности по обязательствам Банка России. Банк России не несет ответственности по обязательствам кредитной организации, за исключением случаев, когда Банк России принял на себя такие обязательства.

Кредитная организация на основании государственного или муниципального контракта на оказание услуг для государственных или муниципальных нужд может выполнять отдельные поручения правительства Российской Федерации, исполнительных органов субъектов Российской Федерации и органов местного самоуправления, осуществлять операции за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, а также бюджетов и местных расчетов с ними обеспечивается целевое использование бюджетных средств, предназначенных для реализации федеральных и региональных программ2.

Таким образом, помимо того, что они в целом способствуют функционированию финансовой системы страны, деятельность кредитных организаций напрямую связана с функцией финансовой деятельности государства и муниципалитетов.

2. Виды кредитных учреждений и их функции

Кредитные организации можно разделить по следующим критериям3:

-

по форме собственности - государственная и частная; -

по форме организации - для тех, кто имеет собственный бизнес (собственник), общество (владельцы - партнеры), корпорацию (является юридическим лицом, капитал которого отделен от капитала собственников); -

по проводимым операциям - универсальные и специализированные (лизинговые, страховые компании и т. д.); -

по сфере деятельности - международные (МВФ, МБРР, Европейский фонд развития), региональные и национальные (сплочённые с национальной кредитной системой, поддерживающей развитие кредитных организаций); -

по сути и функциям кредитной системы - эмиссионные (центральные) банки, коммерческие банки и специальные финансово-кредитные учреждения.

Кредитные организации также делятся на банки и небанковские кредитные организации (НКО). Банк - это кредитное учреждение, которое имеет исключительное право осуществлять в общей сложности следующие операции: снимать деньги с депозитов физических и юридических лиц и использовать эти средства за свой счет в связи с погашением

, выплатой, срочностью, открытием банковских счетов и управлением ими на своем собственном счете. НКО - кредитная организация, которая имеет право проводить определенные банковские операции, предусмотренные законодательством. Допустимые комбинации банковских операций для некоммерческих организаций определяются ЦБ РФ4.

Кроме того, каждое звено выполняет свои специфические функции.

В кредитной системе каждой страны выделяются следующие основные финансовые институты: ЦБ, коммерческие банки и специализированные финансово-кредитные учреждения.

-

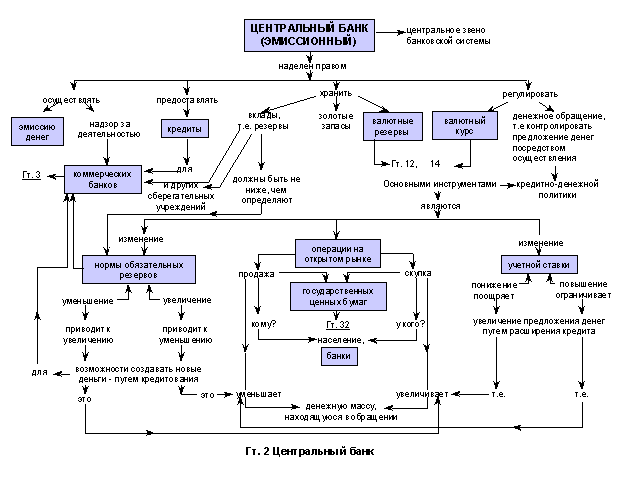

Основное положение в кредитно-финансовой системе, как «банке банков», занимает Центральный (эмитирующий) банк. Это, как правило, государственное учреждение, рассмотрим функции и права ЦБ РФ, они представлены на рисунке 1.

Основными функциями ЦБ РФ являются: выпускать, накапливать и хранить резервы ликвидности, является депозитарием официальных золотовалютных резервов страны, кредитует коммерческие банки и казначейства государственных учреждений, кредитует и выполняет расчетные операции для государственных органов, безналичный расчет на основе требований взаимной компенсации и обязательств (клиринг).

Рисунок 1 – Функции и права ЦБ РФ

-

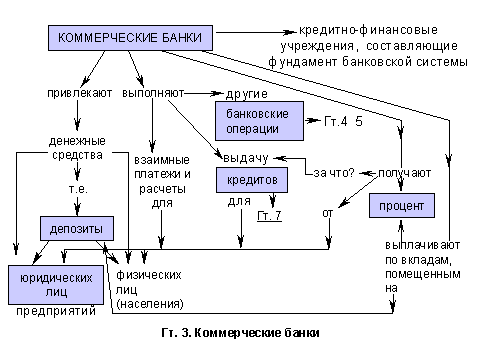

Коммерческие банки - это банки, которые предоставляют кредиты промышленным, коммерческим и другим предприятиям, главным образом, за счет денежного капитала, который они получают в форме депозитов. Коммерческие банки являются основным звеном в банковской системе, они обеспечивают комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций, которые выполняют ограниченный спектр финансовых операций и услуг5. Современный коммерческий банк выполняет около ста взаимосвязанных операций и услуг, они представлены на рисунке 2.

Рисунок 2 – Функции коммерческого банка

-

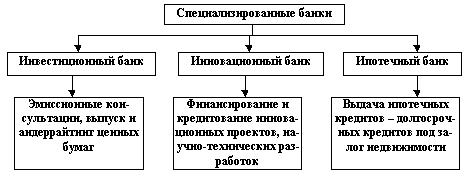

Специальные кредитные учреждения - банки и небанковские кредитные организации, специализирующиеся на определенной области кредитования, виды специализированных банков представлены на рисунке 3.

Рисунок 3 - Отдельные виды специализированных банков

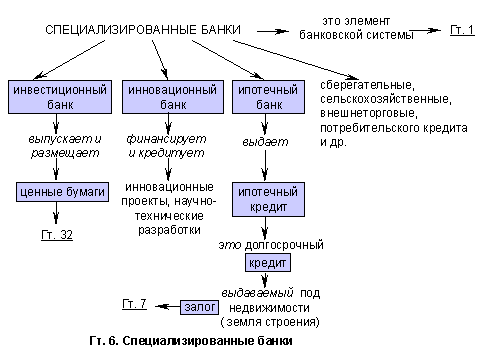

Специализированные кредитно-финансовые учреждения характеризуются тем, что они либо обслуживают определенные типы клиентов, либо в основном предоставляют один или два типа услуг. Их деятельность в основном сосредоточена на обслуживании небольшого сегмента рынка и, как правило, на предоставлении услуг определенной клиентуре, это можно увидеть на рисунке 4.

INCLUDEPICTURE "https://works.doklad.ru/images/NWLaEv9Z0TM/69577a67.png" \* MERGEFORMAT INCLUDEPICTURE "https://works.doklad.ru/images/NWLaEv9Z0TM/69577a67.png" \* MERGEFORMAT

Рисунок 4 – Услуги и функции специализированных банков

Инвестиционные и инновационные банки специализируются на накоплении долгосрочных денежных средств, в том числе посредством выпуска облигационных займов и предоставления долгосрочных займов. Инвестиционные банки участвуют в финансировании и долгосрочных займах различным секторам, в основном промышленности, торговле и транспорту. Через инвестиционные банки удовлетворяется значительная часть потребностей промышленных и других предприятий в основных средствах. Развитие этого звена в кредитной системе характерно для современной рыночной экономики.

В отличие от коммерческих банков, инвестиционные банки мобилизуют подавляющее большинство своих ресурсов, выпуская свои собственные акции и облигации и размещая их на бирже, получая от этого доход и получая кредиты от коммерческих банков. В то же время они играют активную роль в выпуске и размещении акций промышленных и других компаний.

Они не имеют права принимать депозиты и привлекать капитал, как правило, путем продажи собственных акций или ссуды коммерческих банков. В некоторых странах инвестиционным банкам запрещено принимать депозиты, их обязательства формируются за собственную эмиссионную деятельность (выпуск ценных бумаг) и межбанковских кредитов. Они выступают организаторами первичного и вторичного обращения ценных бумаг третьих лиц, гарантами выпуска, посредниками и кредиторами при проведении сделок с акциями.

Инвестиционные банки граничат с инвестиционными компаниями, которые накапливают средства частных инвесторов путем выпуска собственных ценных бумаг и размещают их в акции и облигации компаний в своей стране и за рубежом. Они покупают, хранят и продают ценные бумаги, чтобы получить прибыль от вложенного капитала. Они занимают промежуточное положение между заемщиками и инвесторами и, в отличие от инвестиционных банков, в полной мере выражают интересы инвесторов. Его главная цель - заработать меньше процентов, чем прибыль от вложенного капитала. В отличие от холдингов, они не контролируют деятельность компаний.