Файл: Любое предприятие является связующим звеном, между возникающими потребностями людей и возможностями удовлетворения этих потребностей.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.05.2024

Просмотров: 18

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Введение

Любое предприятие является связующим звеном, между возникающими потребностями людей и возможностями удовлетворения этих потребностей. Создаваясь, оно ставит перед собой задачу производство товаров, выполнение работ и услуг для потребления и имеет свой экономической целью создать более высокий результат своей работы в денежном выражении за определенный период, или получить максимальную прибыль. Хотя производители на практике могут сталкиваться с особыми ситуациями, выдвигающими на первый план решение проблем, не укладывающихся в русло максимизации прибыли или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществления мер экологического порядка, подобные шаги носят тактический характер, и в конечном счете, предназначены для решения главной стратегической задачи - получение возможно большей прибыли.

Прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль является показателем для определения рентабельности собственных и заемных средств предприятия, основных производственных фондов, авансированного капитала и каждой акции. Характеризуя целесообразность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим измерителем его финансового здоровья.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения социальных и материальных проблем предприятия. За счет прибыли выполняются обязательства перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуются степень его деловой активности и финансового благополучия.

Чтобы управлять прибылью, нужно знать механизм ее формирования, уметь определить долю каждого фактора ее роста или снижения.

На основании этих факторов можно выделить два основных показателя, составляющих основу для расчета величины прибыли: себестоимость производства и реализации продукции (работ, услуг) и выручка от реализации произведенной продукции.

Актуальность проблем, освещаемых в работе, связана с тем, что современный рынок требует постоянного повышения конкурентоспособности предприятия. Актуальность избранной темы подтверждает тот факт, что анализ финансово-хозяйственной деятельности предприятия дает возможность оценить эффективность бизнеса, то есть определить эффективность функционирования данной организации.

Объектом исследования является Публичное Акционерное Общество «Ростелеком».

Предметом исследования является пути повышения финансовых результатов деятельности экономического субъекта.

Целью выполнения курсовой работы является в разработать пути повышения финансовых результатов деятельности ПАО «Ростелеком».

В соответствии с поставленной целью в курсовой работе необходимо решить следующие задачи:

- рассмотреть формирование прибыли, как меры эффективности предприятия;

- проанализировать рентабельности работы предприятия;

- изучить анализ ликвидности платежеспособности;

- рассчитать анализ деловой активности предприятия;

- произвести анализ прибыли и рентабельности;

В соответствии с задачами построена структура работы:

В первой главе рассматриваются понятие, цели и содержание анализа финансовых результатов субъекта хозяйственной деятельности, прибыль и рентабельность как показатели эффективности деятельности организации, а также методика анализа финансовых результатов деятельности.

Во второй главе приводится организационно – экономическая характеристика исследуемого объекта, анализируются финансовые результаты уровень и динамика рентабельности ПАО «Ростелеком».

В третьей главе предлагается ряд направлений совершенствования эффективности экономической деятельности исследуемого объекта.

В четвертой главе анализируется состояние ПАО «Ростелеком»

В пятой главе пути повышения финансовых результатов деятельности ПАО «Ростелеком»

В процессе проведения исследования использовались следующие методы и приемы экономического исследования:

- индукции и дедукции;

-сравнительного анализа;

- различные методы оценки риска;

- методы финансового анализа;

1 Обзор литературных и других источников

При проведении исследования в рамках данной работы мною были использованы научная и учебно-методическая литература.

При написании использовались нормативно-правовая документация [1], [2]

В качестве основных источников раскрывающих теоретические аспекты путей повышения финансовых результатов предприятия мною выбраны [3] , [5] , [7] ,[9], [11], [12], [13]. Именно в этих источниках раскрыта сущность прибыли, как мера эффективности предприятия, состав и структура финансовых результатов предприятия, а также формирование и распределение прибыли предприятия и рентабельность работы предприятия.

Оценку финансовых результатов деятельности ПАО «Ростелеком» мы делаем с помощью источников [4], [6], [8], [10],[14],[15],[16], [18], [19], [20],[22].

В курсовой работе также предоставлена информация по рассматриваемому предприятию ПАО «Ростелеком» [29].

Данную курсовую работу я написала, используя методические рекомендации, указанные в источниках [17], [21], [24]. Использовались статьи журналов [26], [27], [28].

2 Теоретические аспекты путей повышения финансовых результатов предприятия

2.1 Прибыль, как мера эффективности предприятия

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

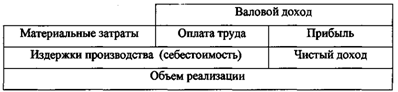

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат - представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рисунке 1.

Рисунок 1 – Наглядное представление связи получения валового дохода от объема реализации

Трудовой коллектив заинтересован как в повышении оплаты труда, гак и в росте прибыли, поскольку последняя в условиях конкуренции является источником не только выживания, но и расширения производства, а следовательно, и роста благосостояния работников предприятия, их жизненного уровня. Из этого также следует, что масса прибыли и валового дохода характеризует не то иное, как размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои

позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов но лучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

- первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

- второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга.

Величина прибыли в данном случае зависит:

- во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

- во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и так далее.);

- в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли);

- в-четвертых, от структуры снижения издержек производства;

-третий источник проистекает из инновационной деятельности предприятия.

Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли. Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль.

2.2 Состав и структура финансовых результатов предприятия Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников. Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

В процессе анализа решаются следующие задачи:

- изучение данных о формировании финансового результата и использовании прибыли;

- исследование динамики показателей прибыли и рентабельности предприятия;

- выявление и измерение влияния основных факторов, воздействующих на финансовый результат;

- выявление резервов и их использование для повышения прибыли и рентабельности предприятия.

Основными источниками информации анализа финансовых результатов являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используют:

- бухгалтерский баланс, форма № 1, где отражаются нераспределённая прибыль или непокрытый убыток отчётного и прошлого периодов (раздел III пассива);

- отчёт о прибылях и убытках, форма № 2, составляется за год и по внутригодовым периодам. Он является главным источником информации о формировании и использовании прибыли. В нём показаны статьи, формирующие финансовый результат от всех видов деятельности. В этой форме отчётности приводятся: выручка (нетто) от продажи товаров без НДС, акцизов и аналогичных обязательных платежей, исключаемых из выручки (стр. 010), покупная стоимость (себестоимость) товаров (стр. 020), издержки обращения (стр. 030 «Коммерческие расходы»).

В разделе II данного отчёта отражают операционные доходы и расходы, в разделе III -внереализационные доходы и расходы, а также сумму налога на прибыль и иных аналогичных обязательных платежей, в разделе IV записывают чрезвычайные доходы и расходы. В этом отчёте отражаются:

- валовой доход, отражаемый по строке 029 «Валовая прибыль»;

- прибыль (убыток) от продаж (стр. 050);

- прибыль до налогообложения (стр. 140);