ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.05.2024

Просмотров: 47

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Отдел сбыта продукции

Рисунок 2.1 - Организационная структура ООО «Технохим»

Для полной экономической характеристики ООО «Технохим» необходимо проанализировать основные технико-экономические показатели его деятельности за период с 2014-2016 гг. (таблица 2.1).

Таблица 2.1 - Основные технико-экономические показатели деятельности ООО «Технохим»

| Показатели | 2014 г. | 2015 г. | 2016 г. | 2016 г. к 2014 г. в % |

| Выручка от реализации, тыс. руб. | 62264 | 52589 | 63329 | 101,71 |

| Себестоимость реализации, тыс. руб. | 55044 | 44587 | 57843 | 105,09 |

| Прибыль от реализации, тыс. руб. | 5544 | 5781 | 2870 | 51,77 |

| Прочие расходы, тыс. руб. | 4861 | 1623 | 1247 | 25,65 |

| Прочие доходы, тыс. руб. | 92 | 448 | 132 | 143,48 |

| Чистая прибыль, тыс. руб. | -699 | 2532 | 1158 | -165,67 |

| Рентабельность продаж, % | 8,90 | 10,99 | 4,53 | 50,90 |

| Чистая рентабельность продаж, % | -1,12 | 4,81 | 1,83 | -162,88 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 14200 | 13942 | 14639 | 103,09 |

| Среднесписочная численность работников, чел. | 46 | 50 | 48 | 104,35 |

| Фонд оплаты труда, тыс. руб. | 12144 | 13800 | 13336 | 109,82 |

| Фондоотдача, руб. | 4,38 | 3,77 | 4,33 | 98,66 |

| Фондоемкость, руб. | 0,23 | 0,27 | 0,23 | 101,36 |

| Фондовооруженность, тыс. руб. / чел. | 308,70 | 278,84 | 304,98 | 98,80 |

| Производительность труда, тыс. руб. / чел. | 1353,57 | 1051,78 | 1319,35 | 97,47 |

Из таблицы 2.1 следует, что за 2014-2016 гг. произошло повышение выручки от реализации ООО «Технохим» на 1065 тыс. руб. (или на 1,75 %). Себестоимость реализации ООО «Технохим» выросла по сравнению с 2014 г. на 5,09 %, что в денежном выражении составляет 2799 тыс. руб.

Значительное снижение прибыли от реализации ООО «Технохим» за 2014-2016 гг. (на 2674 тыс. руб.) вызвано превышением темпа роста себестоимости продаж над темпом роста выручки ООО «Технохим».

В 2016 г. в ООО «Технохим» выросли прочие доходы и снизились прочие расходы. Таким образом, ООО «Технохим» в 2016 г. получило чистую прибыль в размере 1158 тыс. руб., при этом в 2014 г. организацией был получен чистый убыток в результате деятельности организации в размере 699 руб.

Для ООО «Технохим» характерна тенденция снижения показателей прибыли в 2016 г. и их существенный рост в 2014 г. Руководству организации следует обратить внимание на данный фактор и предпринять меры, направленные на изменение тенденции сокращения прибыли.

Среднесписочная численность работников ООО «Технохим» выросла на 2 человека и составила 48 человек на конец 2016 г. Годовая производительность труда ООО «Технохим» снизилась на 2,53 % и составила 1319,35 тыс. руб. / чел., что связано с превышением темпов роста численности работников над темпом роста выручки от реализации.

За 2014-2016 гг. среднегодовая стоимость основных фондов ООО «Технохим» выросла на 3,09 %, что говорит об обновлении основных фондов. Фондоотдача ООО «Технохим» снизилась за 2014-2016 гг. на 1,34 % за счет превышения темпов роста среднегодовой стоимости основных средств (на 3,09 %) над темпами роста выручки от реализации (на 1,71 %).

ООО «Технохим» выгодно отличается от других организаций доступным ценообразованием, отсутствием бюрократии, быстрым воплощением новых идей, а также большим вниманием к каждому клиенту.

2.2 Анализ материально-производственных запасов в ООО «Технохим»

Анализ материально-производственных запасов ООО «Технохим» проводился на основании данных финансовой отчетности за 2014-2016 годы.

Анализ проводится в несколько этапов, первый этап включает в себя анализ наличия и состава материально-производственных запасов, данный этап позволяет овладеть нужным объемом информации, который дает оценку состояния запасов, незавершенного производства, товаров и сырья.

Анализ наличия и состава материально-производственных запасов ООО «Технохим». (таблица 2.2)

Таблица 2.2 – Анализ структуры и состава материально-производственных запасов, за период 2014-2016гг.

| Показатель МПЗ | Период, год | Отклонение, +/- | Темп роста, % | ||||

| 2014 | 2015 | 2016 | 2015 к 2014 | 2016 к 2015 | 2015 к 2014 | 2016 к 2015 | |

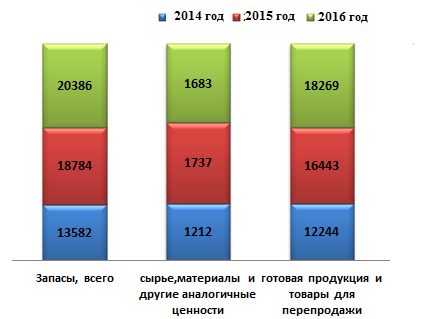

| Запасы, всего | 13582 | 18784 | 20386 | 5202 | 1602 | 138,30 | 108,53 |

| сырье, материалы и другие аналогичные ценности | 1212 | 1737 | 1683 | 525 | -54 | 143,32 | 96,89 |

| готовая продукция и товары для перепродажи | 12244 | 16443 | 18269 | 4199 | 1826 | 134,29 | 111,11 |

По результатам проведенного анализа, сделали следующий вывод, что за анализируемый период произошли следующие изменения, также изображенные для наглядности на рис.2.2:

Рис.2.2 Структура и состав материально-производственных запасов, тыс.руб.

за 2015-2014 год:

-

Общая стоимость запасов увеличилась на 5202 тыс.руб, или на 138,30%. Данное увеличение запасов произошло за счет изменения следующих показателей, а именно увеличилась стоимость сырья и материалов на сумму 525 тыс.руб, темп роста данного показателя составил 143,32%. Стоимость готовой продукции увеличилась со 12244 тыс.руб до 16443 тыс.руб, темп роста данного показателя составил 134,29%.

за 2016-2015 год:

-

Общая стоимость запасов увеличилась на 1602 тыс.руб, или на 108,53%. Данное увеличение запасов произошло за счет изменения следующих показателей, а именно сократилась стоимость сырья и материалов на сумму 54 тыс.руб, темп роста данного показателя составил 96,89%. Стоимость готовой продукции увеличилась со 16443 тыс.руб до 18269 тыс.руб, темп роста данного показателя составил 111,11%.

Далее произведем расчет оборачиваемости МПЗ, данные расчетов представим в таблице 2.3

Таблица 2.3 – Показатели оборачиваемости МПЗ за период 2014-2016гг.

| Показатель МПЗ | Период, год | Отклонение, +/- | Темп роста, % | ||||

| 2014 | 2015 | 2016 | 2015 к 2014 | 2016 к 2015 | 2015 к 2014 | 2016 к 2015 | |

| Выручка | 62264 | 52589 | 63329 | -9675 | 10740 | 84,46 | 120,42 |

| Оборачиваемость запасов | 4,58 | 3,24 | 3,23 | -1,34 | -0,01 | 70,74 | 99,69 |

| Период оборачиваемости запасов | 79 | 111 | 111 | 32 | 0 | 140,51 | 100,00 |

| Оборачиваемость сырья, материалов | 56,04 | 35,66 | 37,03 | -20,38 | 1,37 | 63,63 | 103,84 |

| Период оборачиваемости сырья, материалов | 6 | 10 | 8 | 4 | -2 | 166,67 | 80,00 |

| Оборачиваемость готовой продукции | 5,33 | 3,66 | 3,64 | -1,67 | -0,02 | 68,67 | 99,45 |

| Период оборачиваемости готовой продукции | 73 | 101 | 103 | 28 | 2 | 138,36 | 101,98 |

Проанализировав данные таблицы 2.3 мы видим следующие изменения:

2015-2014 гг.:

-

оборачиваемость запасов организации снизилась на 1,34 оборота, а период оборачиваемости запасов вырос на 32 дня, такие изменения связаны с ростом среднегодовой стоимости запасов предприятия. Оборачиваемость сырья и материалов также сократилась на 20,38 оборотов и составила в 2015 году 35,66 оборотов, а период оборачиваемости увеличился на 4 дня, такие изменения связаны с ростом среднегодовой стоимости сырья и материалов. При увеличении стоимости готовой продукции организации, оборачиваемость готовой продукции в 2015 году составила 3,66 оборотов, что на 31,33% меньше оборотов за 2014 год.

2016-2015 гг.:

-

оборачиваемость запасов организации снизилась на 0,01 оборот, а период оборачиваемости запасов остался без изменений и составляет 111 дней, такие изменения связаны с незначительным ростом среднегодовой стоимости запасов предприятия. Оборачиваемость сырья и материалов также увеличилась на 1,37 оборота и составила в 2016 году 37,03 оборотов, а период оборачиваемости сократился на 2 дня, такие изменения связаны с ростом среднегодовой стоимости сырья и материалов. При увеличении стоимости готовой продукции организации, оборачиваемость готовой продукции в 2016году составила 3,64 оборотов, что на 0,55% меньше оборотов за 2015 год. При этом период оборачиваемости готовой продукции увеличился на 2 дня.

3.РАЗРАБОТКА РЕКОМЕНДАЦИЙ ДЛЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ООО «ТЕХНОХИМ»

3.1 Анализ обеспеченности и эффективности использования материально-производственных запасов в ООО «Технохим»

Приведем несколько способов анализа материалоемкости продукции. где в основном оказывают влияние два фактора: изменение материалоемкости продукции по прямым материальным затратам и изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат. В таблице 3.5 приводятся исходные данные для анализа.

Таблица 3.1 – Основные показатели эффекттивности использования материальных ресурсов за период 2014-2016 гг

| Показатели | Обозначение | 2014 год | 2015 год | 2016 год | Отклонение 2016 к 2014 | Отклонения 2016 к 2015 | Темп роста 2016 к 2014 | Темп роста 2016 к 2015 |

| 1. Выпуск продукции в сопоставимых ценах без НДС, тыс. руб. | ВП | 62264 | 52589 | 63329 | 1065 | 10740 | 101.71 | 120.423 |

| 2. Материальные затраты, тыс. руб. | МЗ | 13582 | 18784 | 20386 | 6804 | 1602 | 150.096 | 108.529 |

| 3. из них прямые материальные затраты, тыс. руб. | МЗпр | 13582 | 18784 | 20386 | 6804 | 1602 | 150.096 | 108.529 |

| 4.Материалоемкость общая, % (стр.2/стр.1) | МЕ | 21.814 | 35.718 | 32.191 | 10.377 | -3.528 | 147.572 | 90.123 |

| 5.Материалоемкость по прямым материальным затратам, % (стр.3/стр.1) | МЕпр | 21.814 | 35.718 | 32.191 | 10.377 | -3.528 | 147.572 | 90.123 |

| 6.Материалоотдача общая, (стр.1/ стр.2) | МО | 4.584 | 2.8 | 3.106 | -1.478 | 0.307 | 67.764 | 110.959 |

| 7.Материалоотдача по прямым затратам, (стр.1/стр.3) | МОпр | 4.584 | 2.8 | 3.106 | -1.478 | 0.307 | 67.764 | 110.959 |

| 8. Коэффициент соотношения всех материальных и прямых материальных затрат, (стр.2/стр.3) | КМЗ | 1 | 1 | 1 | 0 | 0 | 100 | 100 |