Файл: Вариант 2 Задания на проверку сформированности первого компонента компетенций Знать.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 17

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

3,145

0,585

0,585

Находим β - коэффициенты:

Вывод по β-коэффициентам:

При увеличении потребления на 1 ско значение объема валового национального продукта в среднем увеличится на 0,895 своего ско при неизменном значении фактора

на 1 ско значение объема валового национального продукта в среднем увеличится на 0,895 своего ско при неизменном значении фактора  (инвестиции).

(инвестиции).

При увеличении инвестиций на 1 ско значение объема валового национального продукта в среднем увеличится на 0,103 величины своего ско при неизменном значении фактора (потребления).

Наибольшее значение коэффициента эластичности и β-коэффициента при факторе х1 (потребление). Следовательно, он оказывает более сильное влияние на результативный признак (объем валового национального продукта).

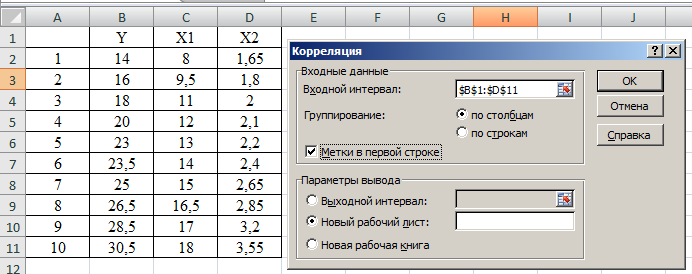

3. Определим коэффициент парной корреляции

Для расчета используем надстройку Анализ данных, инструмент Корреляция:

Факторы, включаемые в модель должны иметь достаточно тесную связь с результативным признаком.

0,994 - связь между у и х1 является прямой и очень тесной.

0,994 - связь между у и х1 является прямой и очень тесной.

0,969 - связь между у и х2 является прямой и очень тесной.

0,969 - связь между у и х2 является прямой и очень тесной.

Факторы, включаемые в модель должны быть слабо связаны между собой, факторы не должны быть коллинеарными (линейнозависимыми).

0,968 - связь между факторами х1 и х2

0,968 - связь между факторами х1 и х2

очень тесная и прямая. Факторы являются коллинеарными (линейнозависимыми), вместе их в модель включать не следует.

Находим коэффициент детерминации через линейные коэффициенты парной корреляции:

Коэффициент множественной корреляции:

Вывод. Связь результативного признака с факторами

с факторами  очень тесная. 98,8% вариации результативного признака (объема валового национального продукта) происходит под влиянием факторов .

очень тесная. 98,8% вариации результативного признака (объема валового национального продукта) происходит под влиянием факторов .

4. Оценка с помощью критерия Фишера

Для оценки значимости модели в целом рассчитываем значение F-критерия Фишера:

300,478

300,478

По таблице значений критерия Фишера находим табличное (критическое) значение критерия на уровне значимости α = 0,05 и с числом степеней свободы df1 =k = 2 (число факторов в модели) и df2 = n– k – 1 = 10 – 3 = 7:

5,59

5,59

Вывод. Поскольку , то модель является статистически значимой.

, то модель является статистически значимой.

Находим β - коэффициенты:

Вывод по β-коэффициентам:

При увеличении потребления

При увеличении инвестиций

Наибольшее значение коэффициента эластичности и β-коэффициента при факторе х1 (потребление). Следовательно, он оказывает более сильное влияние на результативный признак (объем валового национального продукта).

3. Определим коэффициент парной корреляции

Для расчета используем надстройку Анализ данных, инструмент Корреляция:

Факторы, включаемые в модель должны иметь достаточно тесную связь с результативным признаком.

Факторы, включаемые в модель должны быть слабо связаны между собой, факторы не должны быть коллинеарными (линейнозависимыми).

очень тесная и прямая. Факторы являются коллинеарными (линейнозависимыми), вместе их в модель включать не следует.

Находим коэффициент детерминации через линейные коэффициенты парной корреляции:

Коэффициент множественной корреляции:

Вывод. Связь результативного признака

4. Оценка с помощью критерия Фишера

Для оценки значимости модели в целом рассчитываем значение F-критерия Фишера:

По таблице значений критерия Фишера находим табличное (критическое) значение критерия на уровне значимости α = 0,05 и с числом степеней свободы df1 =k = 2 (число факторов в модели) и df2 = n– k – 1 = 10 – 3 = 7:

Вывод. Поскольку