ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 14

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Пример анализа хозяйственной деятельности компании «Перспектива» с оценкой достижения целевых показателей по итогам 2020 г. приведен в табл. 2.

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

-

Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами; -

Положение о кредитной политике, определяющее требования политики управления заемными средствами; -

Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда; -

Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов; -

функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

-

Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами; -

Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью; -

Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью; -

Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании; -

Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

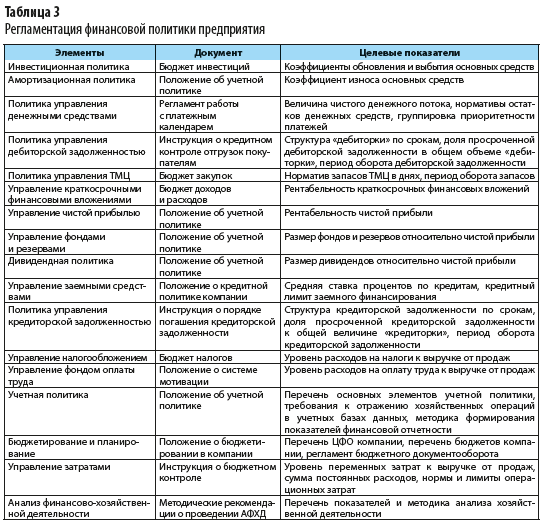

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

Делая выводы:

-

Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса. -

Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации. -

Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности. -

Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Следующим этапом практики, принял участие в проведении расчетов по зарплате и подготовке налоговой отчетности в организации. Изучил опыт организации по налоговым и аудиторским проверкам.

Муниципальные унитарные предприятия создаются, для обслуживания объектов жилищно-коммунального хозяйства и осуществления и предоставления услуг потребителям. К потребителям жилищно-коммунальных услуг относятся: население, юридические лица, индивидуальные предприниматели, организации бюджетной сферы.

На основании Гражданского кодекса Российской Федерации унитарные предприятия жилищно-коммунального хозяйства являются коммерческими организациями. В своей деятельности они руководствуются общими нормативными документами, устанавливающими правилами ведения бухгалтерского и налогового учета: ФЗ "О бухгалтерском учете" №129-ФЗ от 21.11.1996 г.; положениями о бухгалтерском учете ПБУ1-ПБУ20, Планом счетов и инструкцией по его применению утвержденным Приказом Министерства финансов от 31 октября 200 г. №94н, Налоговым кодексом РФ и др.

Кроме того, есть нормативные документы, которые отражают специфику ведения бухгалтерского учета в организациях предприятие:

- Положение по бухгалтерскому учету "Учет государственной помощи" (ПБУ13/2000), утвержденное Приказом Минфина РФ от 16.10.2000г. №92н;

- Федеральный закон "О государственных и муниципальных унитарных предприятиях" от 14.11.2002 г. №161-ФЗ;

- Методика планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства, утвержденная Постановлением Госстроя РФ от 23.02.1999 г. №9 (с изменениями от 12.10.2000 г.);

- Письмо Минфина РФ от 29.10.1993г. №118 "Об отражении в бухгалтерском учете отдельных в предприятие" (с изменениями и дополнениями от 03.04.1996 г.)

Обращая внимание на Письмо Минфина РФ №118, нужно отметить, что, во-первых, оно носит информационный и рекомендательный характер, а во-вторых, в связи с принятыми новыми нормативными и законодательными актами оно в большей степени утратило свою актуальность. Но данное письмо не отменено и действует в настоящее время.

Итак, рассмотрим индивидуальные особенности в бухгалтерском и налоговом учете муниципальных унитарных предприятий предприятие.

Как правило, собственником имущества таких предприятий выступает Комитет по управлению муниципальным имуществом той административной территории, на которой расположено предприятие.

Имущество муниципальных унитарных предприятий жилищно-коммунального хозяйства принадлежит органам местного самоуправления и находится в оперативном управлении или используется на праве хозяйственного ведения.

Согласно Гражданскому Кодексу РФ имущество, приобретенное предприятиями жилищно-коммунального хозяйства, не зависимо от источника финансирования, автоматически поступает в хозяйственное ведение. И независимо от того, за счет какого источника идет формирование счета 01 "Основные средства", муниципальные унитарные предприятия почти каждую сделку должны согласовывать с собственником. Об этом гласит статья 23 закона "О государственных и муниципальных унитарных предприятиях", в которой оговаривается то условие, что предприятия не могут совершать сделки без согласия собственника в случае, если стоимость приобретаемого или отчуждаемого имущества больше 10% уставного фонда или более чем в 50 тысяч раз превышает установленный законодательством МРОТ.

Представим в таблице отражение в бухгалтерском учете предприятий предприятие операций по формированию имущества.

Таблица 3

Бухгалтерский учет операций по формированию имущества в муниципальных унитарных предприятиях предприятие

| Ситуация | Содержание хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| Имущество, полученное при образовании предприятия в качестве взноса собственником в уставный фонд | Показана задолженность учредителя при образовании уставного фонда | 75 | 80 |

| Получены унитарным предприятием средства от государственного или муниципального органа | 08 | 75 | |

| Стоимость объектов включена в состав основных средств | 01 | 08 | |

| Имущество, безвозмездно полученное от собственника для осуществления деятельности | Получено основное средство | 08 | 86 |

| Принят объект в хозяйственное ведение | 01 | 08 | |

| Увеличение добавочного капитала на сумму стоимости объекта | 86 | 83 | |

| Имущество, безвозмездно получено от собственника для осуществления целевой программы; на основании решения, постановления собственника; уведомления о бюджетных ассигнованиях | Получено основное средство для осуществления целевой программы | 08 | 86 |

| Списана стоимость основного средства в части государственной помощи, полученной на финансирование капитальных расходов | 86 | 98 | |

| Объект основных средств введен в эксплуатацию | 01 | 08 | |

| В течение срока полезного использования объекта начисляем амортизацию и одновременно эту же сумму относим на внереализационные доходы. | 20 98 | 02 91 | |

| Имущество получено от других предприятий и организаций при приемке жилого фонда на обслуживание | Получено основное средство от передающего жилой фонд предприятия | 08 | 76 |

| Принято средство в хозяйственное ведение | 01 | 08 | |

| Увеличение прибыли на сумму стоимости основных средств | 76 | 84 | |

| Передача имущества предприятиями предприятие в муниципальную казну или изъятие из оперативного управления | Выбытие имущества, приобретенного за счет нераспределенной прибыли | 01.4 | 01.1 |

| Износ по выбывающим основным средствам, приобретенным за счет нераспределенной прибыли | 02 | 01.4 | |

| Списание стоимости основного средства на внереализационные расходы | 91 | 01.4 | |

| Выбытие имущества, полученного за счет увеличения добавочного капитала | 01.4 | 01.1 | |

| Износ по выбывающим основным средствам, полученных за счет увеличения добавочного капитала | 02 | 01.4 | |

| Уменьшение добавочного капитала вследствие выбытия основного средства | 83 | 01.4 | |

| Выбытие имущества, полученного в качестве государственной помощи по целевой программе | 01.4 | 01.1 | |

| Износ по выбывающим основным средствам, полученным по целевой программе | 02 | 01.4 | |

| Списание стоимости основных средств | 98 | 01.4 |

При рассмотрении различных вариантов приобретения основных средств нельзя забывать о налоге на добавленную стоимость. Предприятие «Перспектива» на основании пункта 10 статьи 149 Налогового кодекса РФ освобождены от налогообложения по статье "предоставление в пользование жилых помещений в жилищном фонде всех форм собственности" Следовательно, в своей хозяйственной деятельности они оказывают как услуги, освобожденные от налогообложения, так и могут оказывать услуги, облагаемые НДС.

В бухгалтерском учете суммы НДС, уплаченные при приобретении основных средств, используемых в производстве и реализации товаров, не подлежащих налогообложению, будут увеличивать балансовую стоимость и относится на себестоимость товаров (работ, услуг) через амортизационные отчисления.

В целях налогообложения прибыли сумма НДС в данном случае так же будет относиться на увеличение стоимости основных средств и включаться в расходы, принимаемые к вычету при исчислении налога на доходы через амортизационные отчисления.

По мнению МНС России, НДС, фактически уплаченный поставщикам основных средств, используемых для производства и реализации товаров (работ, услуг) как облагаемых налогом, так и не подлежащих налогообложению, распределяется пропорционально удельному весу выручки от реализации облагаемых и необлагаемых товаров (работ, услуг) за налоговый период, в котором они приняты на учет.

Важно отметить, что при передаче или изъятии имущества в муниципальную казну сумма начисленной переоценки основных средств, которая была ранее проведена, числящаяся на счете 83 "Добавочный капитал", списывается в кредит счета 84 "Нераспределенная прибыль".

Особенности бухгалтерского учета и налогообложения в муниципальных предприятиях коммунального хозяйства обусловлены специфичным характером формирования себестоимости и реализации услуг организаций (предприятие). При отражении финансовых операций по расчетам за услуги организации предприятие в своей работе руководствуются Письмом МФ РФ от 23.10.1993 года №118 (в редакции от 03.04.1996 года) "Об отражении в бухгалтерском учете отдельных операций в жилищно-коммунальном хозяйстве" (далее - Письмо №118), если его положения не противоречат ПБУ 9/99 и ПБУ 10/99.

Оплата населением жилья и коммунальных услуг согласно Постановлениям Правительства РФ от 7.03.1995 года №239 "О мерах по упорядочению государственного регулирования цен (тарифов), от 02.08.1999 года №887 "О совершенствовании системы оплаты жилья и коммунальных услуг и мерах по социальной защите населения" осуществляется по ценам (тарифам), установленным органами местного самоуправления. Таким образом, населению жилищно-коммунальные услуги реализуются по государственным регулируемым ценам (тарифам). Следовательно, выручка при оказании населению коммунальных услуг по государственным регулируемым ценам (тарифам) определяется исходя из цен, установленных (утвержденных) органами местного самоуправления. Для целей налогообложения также принимаются указанные цены (тарифы) в соответствии с ст. 154 НК РФ.

Если предприятие выступает в роли покупателя и продавца коммунальных услуг, то в организации выручка отражается бухгалтерской проводкой:

Дебет счета 62 Кредит счета 90 – на сумму коммунальных услуг по утвержденным тарифам для населения;

Дебет счета 90 Кредит счета 68 – начислен НДС за коммунальные услуги.

Если предприятие выступает по договору в роли участника в расчетах по коммунальным платежам, т.е. осуществляет транзитные платежи, то в бухгалтерском учете это отражается проводкой:

Дебет счета 76 Кредит счета 86 "По видам услуг" - на сумму коммунальных услуг по утвержденным тарифам для населения;

Дебет счета 51 Кредит счета 76 субсчет "Расчеты с квартиросъемщиками" - на сумму поступления средств от населения;

Дебет счета 86 субсчет "По видам услуг" Кредит счета 51 – на сумму перечисленных средств энерго-, водоснабжающим организациям, полученным от населения.

Указанная особенность отражения хозяйственных операций играет важную роль при определении налогооблагаемой базы у предприятие по НДС.

Организации проводят расчет с населением за коммунальные услуги по утвержденным тарифам, которые только частично покрывают затраты предприятий на производство и реализацию товаров и услуг предприятие. В результате этого у организаций предприятие образуется убыток. Согласно п. 1 ст. 533 ГК РФ из бюджета организациям предприятие должны быть направлены средства на возмещения убытка. Поступившие денежные средства из бюджета на покрытие убытков отражаются в составе внереализационных доходов и НДС не облагаются.

Кроме того, у организаций МУП «Перспектива» есть еще одна особенность – это отражение операций на получение финансирования на разницу в цене. Эта разница возникает у предприятия предприятие, если цена услуги установлена органом местного самоуправления в размере экономически обоснованного тарифа, а население платит только долю от нее. Возникающую разницу возмещает местный бюджет. В этом случае бюджетные ассигнования отражаются по кредиту счета 90 "Продажи" и облагаются НДС в соответствии с п. 1 ст. 162 НК РФ.

Таким образом, организациям предприятие выделяются из бюджета денежные средства для возмещения фактически полученных убытков, связанных с применением государственных регулируемых цен (тарифов) на товары, и на покрытие разницы между государственной регулируемой и отпускной ценой товаров (работ, услуг). В первом случае денежные средства в налоговую базу по налогу на добавленную стоимость не включаются, во втором случае включаются в налоговую базу по налогу на НДС.