ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 23

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Акционерное общество «Тандер» — компания-производитель и владелец сети розничных супермаркетов «Магнит». Датой основания компании принято считать март 1994 года, когда предприниматель Сергей Галицкий открыл собственную фирму по продаже бытовой химии. В короткие сроки компания достигла статуса ведущего поставщика косметики и бытовой химии на территории России, что позволило владельцу компании р.асширить область деятельности АО «Тандер» и запустить розничную торговлю продуктами питания. В 1998 году был открыт первый магазин «Магнит» в Краснодаре, его название расшифровывалось как «МАГазин НИзких Тарифов».

«Магнит» входит в список крупнейших публичных компаний мира рейтинга Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes. Общая численность сотрудников составляет около 359 тысяч человек.

Стремительное развитие (к 2005 году было открыто 1,5 тысячи магазинов) привело к образованию сети гипермаркетов, а также розничных магазинов иной тематики, например «Магнит Косметик», «Магнит Аптека» и др.

В настоящее время компания входит в тройку крупнейших частных российских компаний и включает в себя более 16 тысяч магазинов.

ИНН: 2310031475

Вид деятельности (по ОКВЭД): 47.11 - Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах

Форма собственности: 16 - Частная собственность

Организационно-правовая форма: 12200 - Акционерные общества.

Создатель сети «Магнит» Сергей Галицкий в 1995 году открывает АО «Тандер». Компания развивает 30 оптовых торговых точек и в 1996 году становится одним из крупнейших дистрибьюторов бытовой химии, парфюмерии и косметики.

В 2010 году открывается первый магазин дрогери-формата — «Магнит Косметик».

В 2012 году создано ООО «МагнитЭнерго» — независимая энергосбытовая организация, призванная оптимизации расходов на электрическую энергию для всех подразделений холдинга. По итогам 2012 года выручка составила 240 млн руб, по итогам 2020 года — 12,59 млрд руб.

В 2014 году компания начинает строить собственный комплекс теплиц в Краснодарском крае. В 2015 году сеть «Магнит» впервые в России перешагнула отметку в 10 000 торговых точек и продемонстрировала рекордные темпы роста.

Открытие 20-тысячного магазина в 2019 году

В 2018 году «Магнит» совместно с «Почтой России» начал продажи в тестовых точках на базе почтовых отделений в Москве, Краснодарском крае и Рязанской области. В этом же году «Магнит» вошёл в число крупнейших публичных компаний мирового рейтинга Global 2000 Forbes, став единственным российским ритейлером в этом списке.

В 2018 году компания Marathon Group приобрела 11,82 % акций сети «Магнит» у Группы ВТБ.

В 2018 году «Магнит» приобрёл у Marathon Group фармацевтического дистрибьютора «СИА групп». Приобретение входило в стратегию по развитию бизнес-направлений «Магнит косметик» и «Магнит Аптека».

В феврале 2019 года сеть магазинов «Магнит» объявила об обновлении брендинга на новый кроссформатный бренд. Тем самым все магазины сети будут оформлены в единой стилистике и объединены новым слоганом «Давайте дружить семьями!».

С мая 2019 года президент компании Marathon Group Александр Винокуров входит в состав Совета директоров сети «Магнит».

В мае 2021 года «Магнит» объявил о предстоящей покупке контрольного пакета акций и всех магазинов компании «Дикси» за 92,4 млрд руб. Сеть «Дикси» включает 2,6 тысячи магазинов, половина которых находится в Москве и Подмосковье. Предполагается, что «Дикси» продолжит работать как самостоятельное юрлицо, а все магазины продолжат работу под собственным брендом. В июле ФАС одобрила сделку, но выдвинула ограничения: слияние сетей возможно только в тех муниципалитетах, где доля «Магнита» не превышает 25 %. В итоге 142 магазина «Дикси» в сеть «Магнита» не войдут.

В ноябре 2021 года Marathon Group увеличила свою долю в капитале сети до 29,2 %, став таким образом её крупнейшим акционером.

2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Оценка имущественного положения, горизонтальный и вертикальный анализ баланса

Оценку имущественного положения предприятия целесообразно начать с анализа его бухгалтерского баланса.

Бухгалтерский баланс представлен в приложении А.

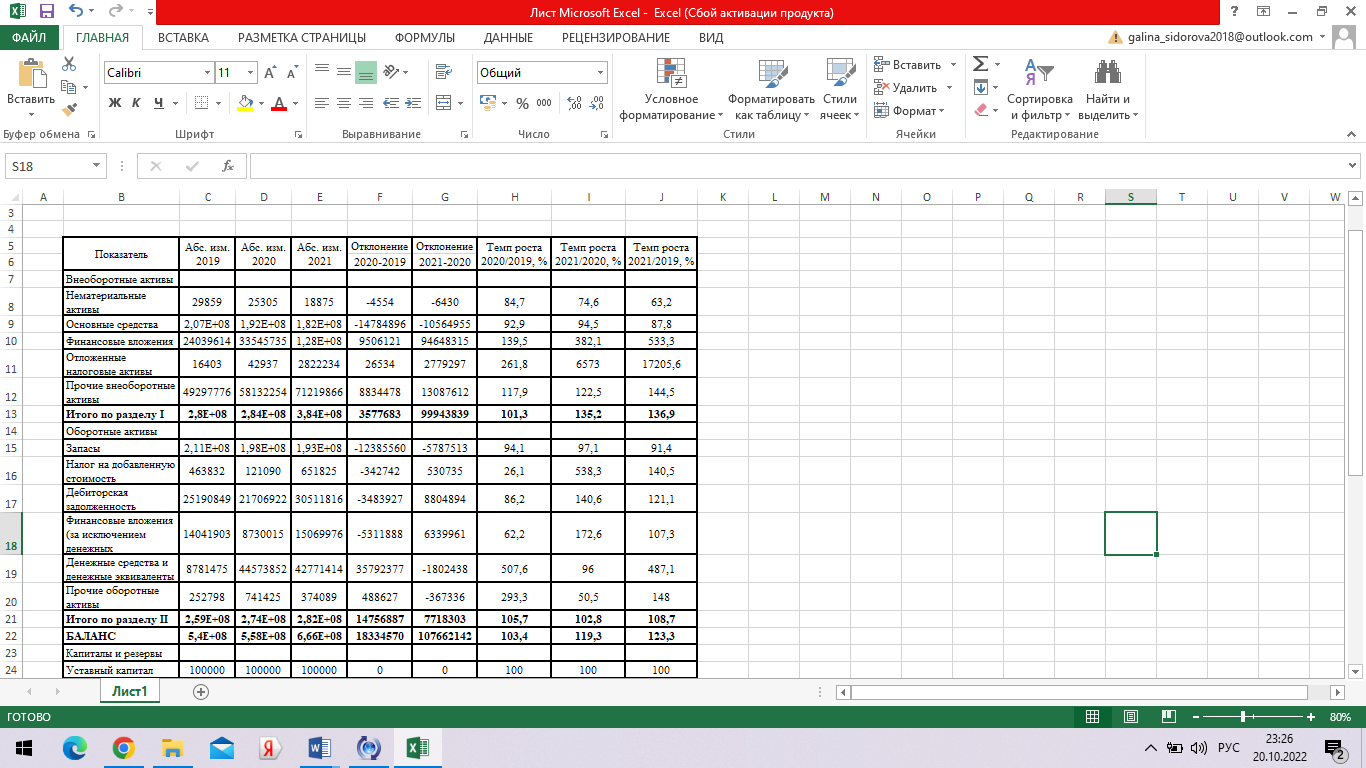

Проведем горизонтальный анализ бухгалтерского баланса АО «Тандер», данные представим в таблице 1.

По данным таблицы можно сделать вывод о расширении деятельности анализируемого предприятия, что выражается в увеличении стоимости имущества компании и источников его финансирования (на 23,3% в целом за трехлетний период). Следует отметить, что повышение уровня активов обусловлено опережающими темпами роста внеоборотной составляющей, что может привести к снижению ликвидности. Изменение пассивов компании вызвано существенным приростом долгосрочных обязательств в форме заемных средств. Это является положительным фактом с точки зрения финансовой устойчивости.

Объем внеоборотных активов имеет устойчивую тенденцию увеличения, что в первую очередь обусловлено многократным повышением отложенных налоговых активов. При этом внеоборотные активы выше оборотных, что подтверждает вывод о нарушенном уровне ликвидности.

Рост оборотных активов обусловлен существенным увеличением денежных средств (на 35792377 тыс.руб. или на 407,6% в 2020 году). В целом следует отметить устойчивый рост денежных средств и краткосрочных финансовых вложений, что положительно характеризует абсолютную ликвидность баланса.

Запасы компании устойчиво снижаются, что также способствует росту платёжеспособности компании.

Таким образом, в составе активов наблюдаются положительные тенденции, направленные на повышение абсолютной ликвидности.

Таблица 1 - Горизонтальный анализ АО «Тандер»

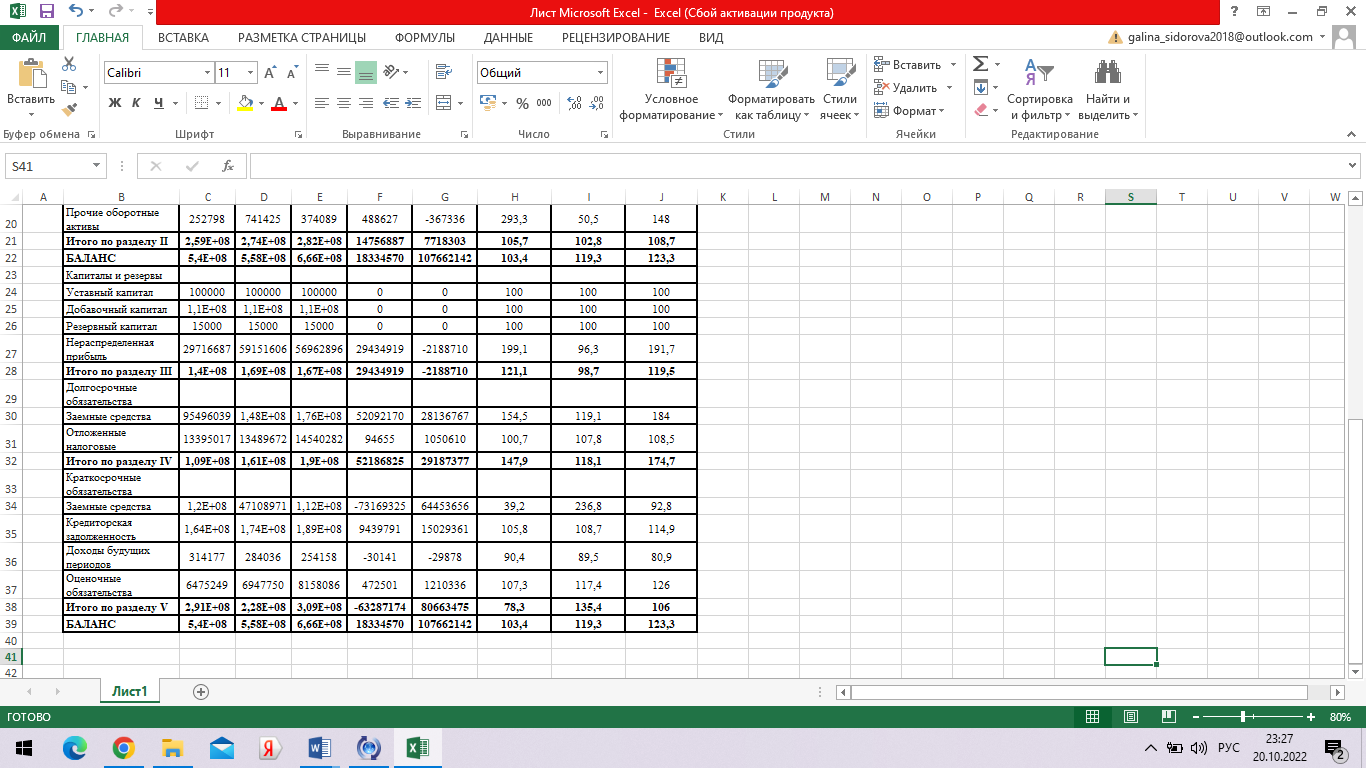

В составе пассивов АО «Тандер» отмечается преобладание заемного капитала над собственным, что негативно характеризует финансовую независимость предприятия, а также его устойчивость по отношению к внешним источникам финансирования.

В 2021 году отмечается снижение нераспределенной прибыли на 2188710 тыс.руб. или на 3,7%, что привело к снижению собственного капитала в целом. Данный факт свидетельствует о сужении деятельности объекта исследования.

Долгосрочные обязательства предприятия возрастают за счет дополнительного притока заемных обязательств.

Краткосрочные обязательства предприятия имеют совокупную тенденцию сокращения в 2020 году на 21,7%, которая достигается за счет существенного снижения заемных источников. В 2021 году вновь отмечается существенное повышение заемных средств (на 136,8% или на 64453656 тыс.руб.). Это привело к увеличению краткосрочных обязательств, что может сказаться на платёжеспособности компании в целом.

Также следует отметить устойчивый прирост объема кредиторской задолженности (на 14,9%), что также не способствует росту платежеспособности компании.

Таким образом, АО «Тандер» является финансово зависимым предприятием, с тенденцией повышения абсолютной ликвидностью баланса.

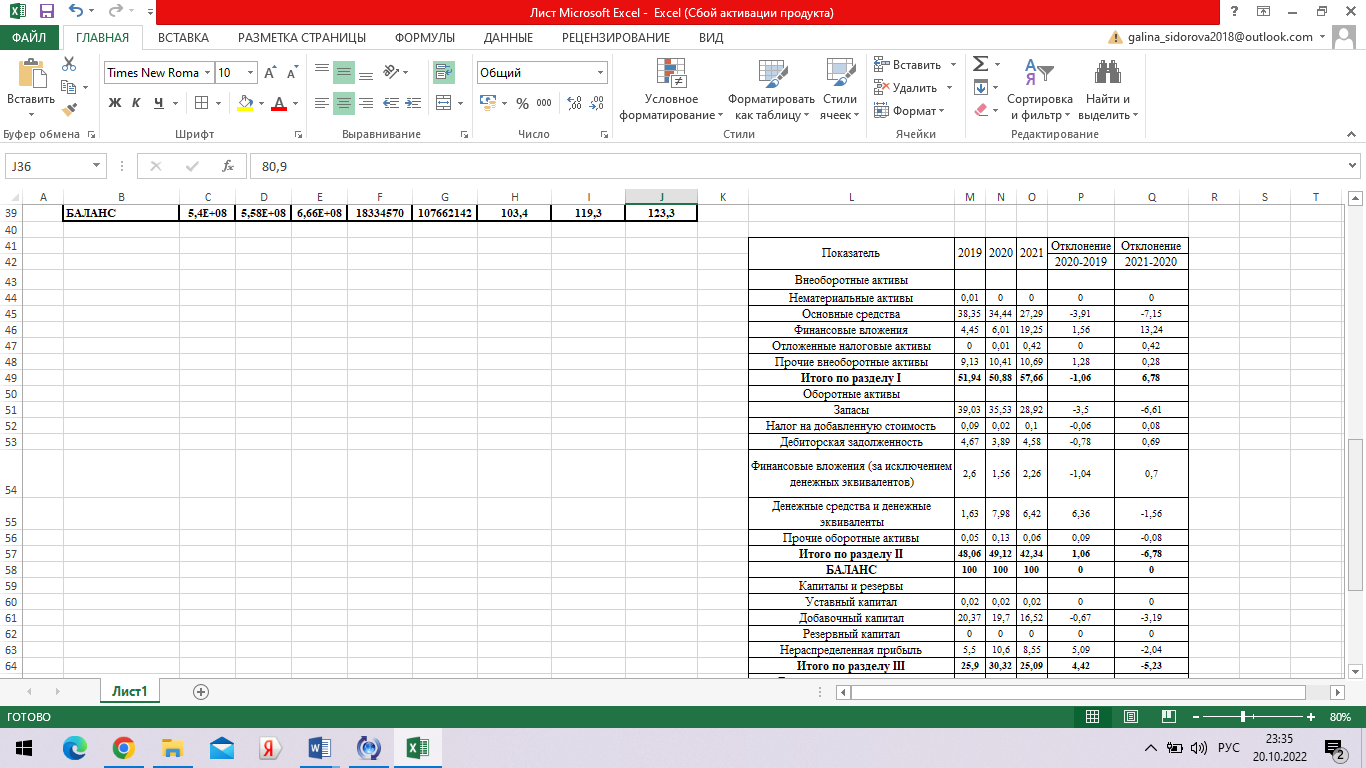

Перейдем к оценке структуры баланса (таблица 2).

Вертикальный анализ баланса показал, что на долю внеоборотных активов приходится более 50% стоимости активов с тенденцией роста. При этом удельный вес оборотных средств не превышает барьер в 49%. Это подтверждает вывод о низком уровне ликвидности активов компании.

В составе внеоборотных активов преобладают основные средства с тенденцией сокращения (около 30%), что может указывать на небольшой уровень фондовооруженности труда.

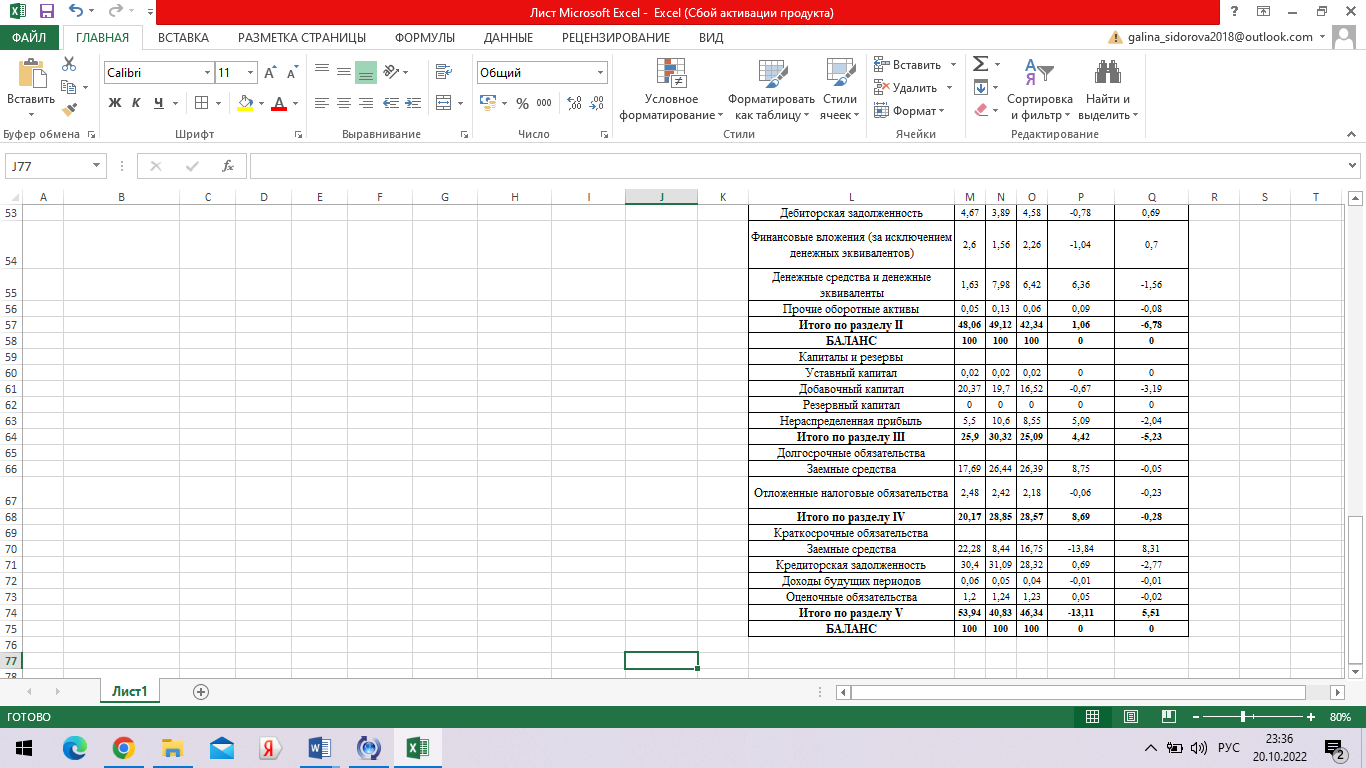

Таблица 2 - Вертикальный анализ АО «Тандер», %

В составе оборотных активов с 2021 года преобладают запасы (более 30%), что обусловлено спецификой деятельности компании. Положительно характеризует абсолютную ликвидность баланса. Денежные средства и краткосрочные финансовые вложения предприятия занимают более 8% с 2020 года, что подтверждает вывод о повышении абсолютной платёжеспособности компании.

Удельный вес дебиторской задолженности на конец рассматриваемого периода составляет 4,58%, что выше аналогичного уровня предшествующего периода на 0,69%. Следует внимательно отнестись к сложившейся ситуации, поскольку рост задолженности покупателей и заказчиков относится к категории рисковых.

В составе пассивов предприятия преобладают краткосрочные обязательства, доля которых составляла более 40% с тенденцией сокращения, что негативно характеризует финансовую независимость организации.

В 2020 году ситуация улучшилась и на долю собственного капитала стало приходиться 30,32%. Подобное изменение обусловлено ростом объема нераспределенной прибыли, удельный вес которой составил 10,60%. Это не только свидетельствует об эффективности деятельности предприятия в целом, но и о повышении финансовой устойчивости и независимости от внешних источников финансирования. Однако в 2021 году ситуация вновь ухудшилась.

Долгосрочные обязательства составляют более 20% с тенденцией роста. Однако с точки зрения финансовой устойчивости такая структура будет считаться более рациональной, чем преобладание краткосрочных заемных средств. Однако и повышение бремени выплаты процентов не приносит положительного эффекта в деятельность компании.

Соответственно, пассивы компании имеют нерациональную структуру с точки зрения финансовой независимости и ликвидности.

Таким образом, предварительная оценка бухгалтерского баланса позволила выявить тенденцию ухудшения финансового состояния предприятия к 2021 году.

2.2 Анализ качественных сдвигов

Для оценки качественных изменения в имуществе компании сопоставим ряд отдельных показателей.

Так на рис.1 представим динамику доли оборотных и внеоборотных активов.

Рисунок 1 – Динамика соотношения оборотных и внеоборотных активов

Очевидно превышение иммобилизованной части активов над мобильной. При этом к 2021 году ситуация ухудшилась, что может указывать на нарушение платёжеспособности компании.

Далее оценим соотношение собственных и заемных средств (рис.2).

Рисунок 2 – Динамика соотношения собственных и заемных средств

Очевидно, что зависимость компании от внешнего финансирования с каждым годом увеличивается и к концу 2021 года достигла уровня в 71%. Соответственно, только треть пассивов предприятий относится к собственным источникам. Это указывает на существенное нарушение уровня финансовой автономии.

Также сопоставим объем дебиторской и кредиторской задолженности (рис.3).

Рисунок 3 – Соотношение объема дебиторской и кредиторской задолженностей

Представленные данные свидетельствуют о многократном превышении кредиторской задолженности над дебиторской. Это создает угрозу финансовому положению предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия средств.

Таким образом, в имущественном положении предприятия наблюдаются существенные качественные изменения, указывающие на ухудшение ситуации и необходимость принятия экстренных мер.

2.3 Анализ ликвидности и платежеспособности

Поскольку предварительная оценка данных предприятия позволила выявить тенденцию роста ликвидности следует оценить ее с помощью различных способов и приемов. Для анализа распределим активы и пассивы компании по степени ликвидности, результаты представим в таблице 3.

Таблица 3 – Оценка ликвидности баланса АО «Тандер», тыс.руб.

| Ак тив | 31.12. 19г. | 31.12. 20г. | 31.12. 21г. | Пас сив | 31.12. 19г. | 31.12. 20г. | 31.12. 21г. | Платежный излишек (+), недостаток (-), тыс.руб. | ||

| 31.12.19г. | 31.12. 20г. | 31.12. 21г. | ||||||||

| А1 | 22823378 | 53303867 | 57841390 | П1 | 164152321 | 173592112 | 188621473 | -141328943 | -120288245 | -130780083 |

| А2 | 25443647 | 22448347 | 30885905 | П2 | 127067722 | 54340757 | 119974871 | -101624075 | -31892410 | -89088966 |

| А3 | 211228267 | 198499965 | 193243187 | П3 | 108891056 | 161077881 | 190265258 | 102337211 | 37422084 | 2977929 |

| А4 | 280447503 | 284025186 | 383969025 | П4 | 139831696 | 169266615 | 167077905 | 140615807 | 114758571 | 216891120 |