ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 35

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Определение критического значения F - статистики в Excel:

-

Категория — Статистические -

Функция — Fраспобр; F.обр.ПХ

Параметры функции Fраспобр:

1. Вероятность (уровень значимости)

2. Число степеней свободы 1 (v1 =k-1)

3. Число степеней свободы 2 (v2 = n - k)

Третий шаг. Установление взаимосвязи между вспомогательной статистикой и коэффициентом детерминации

Вывод.

Проверка значимости F-статистики позволяет сделать вывод о значимости коэффициента детерминации, так как F= 0 при R^2=0

Если Fвыч Fкр то нулевая гипотеза не отвергается

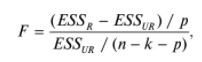

24. Тестирование значимости группы оценок параметров.

Для проверки статистической значимости некоторой части (группы) оценок параметров, т.е. о равенстве нулю не всех коэффициентов регрессии одновременно, используется F- статистика вида:

(1)

(1)где ESSUR — сумма квадратов остатков «длинной» регрессии, включающей все регрессоры, ESSR — сумма квадратов остатков «короткой» регрессии, включающей регрессоры на параметры которых не наложены ограничения нулевой гипотезы, kR — число параметров короткой регрессии, kUR = kR + q — число параметров длинной регрессии, q = kUR − kR.

В случае, если на параметры всех регрессоров длинной регрессии, кроме свободного члена, наложены ограничения в рамках нулевой гипотезы

статистика (1) принимает вид

статистика (1) принимает вид

С учетом того, что

25. Тестирование правильности составления спецификации: тест Рамсея.

Типичными ошибками спецификации модели являются следующие:

-

Неверно выбран тип уравнения регрессии (например, вместо нелинейной функции использовалась линейная) -

В линейное уравнение множественной регрессии включен несущественный регрессор -

В линейное уравнение множественной регрессии не включен существенный регрессор

Для тестирования правильности выбора спецификации в эконометрических пакетах применяется тест RESET, предложенный Рамсеем в 1969 г.

Алгоритм теста состоит из следующих шагов.

-

Оценивается спецификация исследуемой модели:

-

Оценивается вспомогательная регрессия:

Нулевая гипотеза формулируется в рамках вспомогательной модели:

Нулевую гипотезу можно проверить при помощи F-теста:

(1)

(1)Где

- сумма квадратов остатков усеченной (исследуемой) регрессии;

- сумма квадратов остатков усеченной (исследуемой) регрессии;  - сумма квадратов остатков неусеченной (вспомогательной) регрессии.

- сумма квадратов остатков неусеченной (вспомогательной) регрессии.Если вычисленное значение статистики окажется больше критического значения

Гипотеза

отвергается, и спецификация модели признается неверной. F-статистики типа (1) имеют распределение Фишера только в случае, если случайные возмущения регрессионной модели являются независимыми и нормально распределенными. 26. Диагностика эконометрических моделей: тестирование гипотезы нормальности возмущений (тест Харке-Бера).

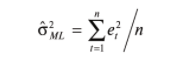

Одним из часто используемых тестов на нормальность случайных возмущений регрессионных моделей является тест Харке-Бера. Статистика теста основана на сравнении центральных нормированных моментов третьего (коэффициент ассиметрии)

и четвертого (коэффициент островершинности)

и четвертого (коэффициент островершинности)  порядков случайных возмущений исследуемой модели с соответствующими характеристиками нормального распределения, для которого, как известно, S=0, K=3 и имеет вид

порядков случайных возмущений исследуемой модели с соответствующими характеристиками нормального распределения, для которого, как известно, S=0, K=3 и имеет вид

(1)

Оценки характеристик, включенных в формулу, вычисляются через остатки регрессионной модели:

Где

-

оценка дисперсии возмущений, полученная в рамках метода максимального правдоподобия.

оценка дисперсии возмущений, полученная в рамках метода максимального правдоподобия. Нулевая и альтернативные гипотезы теста Харке-Бера формулируются следующим образом:

Статистика (1) имеет распределение хи-квадрат с двумя степенями свободы, и если вычисленное значение больше критического, нулевая гипотеза о нормальном распределении возмущений регрессионной модели отвергается. Тест Харке-Бера является асимптотическим тестом, те применим к большим выборкам. Для малых выборок в эконометрических пакетах в формуле (1) сомножитель перед скобками заменен на n-k:

Где k- число оцениваемых параметров регрессионной модели.

27. Автокорреляция случайного возмущения: причины, последствия.

Автоковариационная матрица вектора случайных возмущений при наличии автокорреляции имеет следующую структуру:

Причинами автокорреляции являются:

-

Ошибки спецификации (пропуск важной объясняющей переменной, использование ошибочной функциональной зависимости между переменными) -

Ошибки измерений -

Характер наблюдений (например, данные временных рядов)

Последствия автокорреляции такие же, как и от гетероскедастичности. Вектор остатков регрессии

при наличии автокорреляции возмущений имеет количественные характеристики

при наличии автокорреляции возмущений имеет количественные характеристикиВ этом случае

Что приводит к нарушению свойства несмещенности оценок дисперсии возмущения и автоковариационных матриц всех случайных векторов эконометрической модели.

28. Алгоритм теста Дарбина-Уотсона на наличие (отсутствие) автокорреляции случайных возмущений.

Тест Дарбина-Уотсона основан на предпосылках: случайное возмущение

распределено нормально и не подвержено гетероскедастичности, модель не включает лаговые значения эндогенных переменных. Статистика теста вычисляется по формуле:

распределено нормально и не подвержено гетероскедастичности, модель не включает лаговые значения эндогенных переменных. Статистика теста вычисляется по формуле:

Где е- остатки регрессии,

- выборочный коэффициент корреляции между остатками регрессии, разделенными одним лагом.

- выборочный коэффициент корреляции между остатками регрессии, разделенными одним лагом.Против нулевой гипотезы теста

можно выбрать три альтернативные:

можно выбрать три альтернативные:  (двусторонный тест)

(двусторонный тест)  (односторонний тест),

(односторонний тест),  (односторонний тест).

(односторонний тест).Последовательность его выполнения:

1. выполняется оценка параметров модели и вычисление остатков:

, где

, где

2. вычисление статистики DW (по формуле выше):

3.выбор табличных значений границ критического значения статистики: du, dL( по параметрам n, K=k-1, α- для одностороннего теста, а/2 – для двустороннего теста);

4.определение интервала, в который попадает вычисленное значение статистики DW.

При этом возможны следующие случаи:

Наличие положительной автокорреляции: DW

Наличие отрицательной автокорреляции: DW >4-dL.

Автокорреляция отсутствует: dU≤ DW≤ 4-dU.

Зоны неопределенности: dL

Поскольку коэффициент корреляции принимает значения -1<=r<=1 то для значений статистики DW выполняется неравенство 0<=DW<=4.

1 2 3

29. Способы корректировки автокорреляции: алгоритм метода Кохрейна-Оркатта.

Пусть исходное уравнение регрессии  содержит автокорреляцию случайных членов.

содержит автокорреляцию случайных членов.

Допустим, что автокорреляция подчиняется автокорреляционной схеме первого порядка:  , где

, где  - коэффициент автокорреляции, а

- коэффициент автокорреляции, а  - случайный член, удовлетворяющий предпосылкам МНК.

- случайный член, удовлетворяющий предпосылкам МНК.

Данная схема оказывается авторегрессионой, поскольку  определяется значениями этой же величины с запаздыванием, и схемой первого порядка, потому что в этом случае запаздывание равно единице.

определяется значениями этой же величины с запаздыванием, и схемой первого порядка, потому что в этом случае запаздывание равно единице.

Величина  есть коэффициент корреляции между двумя соседними ошибками. Пусть

есть коэффициент корреляции между двумя соседними ошибками. Пусть  известно. Преобразуем исходное уравнение регрессии следующим образом:

известно. Преобразуем исходное уравнение регрессии следующим образом:

.

.

Алгоритм метода Кохрейна-Оркатта.

1. По выборочным данным выполняется настройка модели, и вычисляется вектор остатков регрессии е = (e1, e2 , …, en)T.

2. По остаткам регрессии оценивается модель авторегрессии et=ρet-1+ vt

3. С оценкой параметра авторегрессии выполняются этап преобразования переменных и определения МНК – оценок вектора параметра β.

4. Строится новый вектор остатков, и процедура повторяется, начиная с п. 2. Интеграционный процесс заканчивается при условии совпадения оценок по последней и предпоследней интерациях с заданной степенью точности.

30. Гетероскедастичность случайного возмущения: причины, последствия.

Гетероскедастичность - ситуация, когда дисперсия ошибки в уравнении регрессии изменяется от наблюдения к наблюдению. В этом случае приходится подвергать определенной модификации МНК (иначе возможны ошибочные выводы). Для обнаружения гетероскедастичности обычно используют 3 теста: тест ранговой корреляции Спирмена, тест Голдфеда-Квандта и тест Глейзера Доугерти.

Гетероскедастичность случайных возмущений – возмущения обладают различными дисперсиями r2i=r2wi, но не коррелированны друг с другом.

Причина: при гетероскедастичности распределение u для каждого наблюдения имеет нормальное распределение и нулевое ожидание, но дисперсия распределений различна.

Последствия нарушения условия гомоскедастичности случайных возмущений:

1. Потеря эффективности оценок коэффициентов регрессии, т.е. можно найти другие, отличные от Метода Наименьших Квадратов и более эффективные оценки

2. Смещенность стандартных ошибок коэффициентов в связи с некорректностью процедур их оценки

31. Алгоритм теста Голдфельда-Квандта на наличие (отсутствие) гетероскедастичности случайных возмущений.

Гипотеза(1):

Шаг 1. Уравнения наблюдений объекта следует упорядочить по возрастанию суммы модулей значений предопределенных переменных модели (2),

т.е. по возрастанию значений

Шаг 2. По первым упорядоченным уравнениям наблюдений объекта вычислить МНК-оценки параметров модели и величину  где

где  - МНК-оценка случайного возмущения

- МНК-оценка случайного возмущения

Шаг 3. По последним упорядоченным уравнениям наблюдений вычислить МНК-оценки параметров модели и величину ESS, которую обозначим

Шаг 4.Вычислить статистику  .

.

Шаг 5. Задаться уровнем значимости и с помощью функции FРАСПОБР Excel при количествах степеней свободы , где  определить (1- -квантиль,

определить (1- -квантиль,  распределения Фишера.

распределения Фишера.

Шаг 6. Принять гипотезу (1), если справедливы неравенства

Т.е. при справедливых неравенствах случайный остаток в модели (2) полагать гомоскедастичными. В противном случае гипотезу (1) отклонить как противоречащую реальным данным и сделать вывод о гетероскедастичности случайного остатка в модели (2).

32. Способы корректировки гетероскедастичности. Метод взвешенных наименьших квадратов.

Одним из основных способов корректировки гетероскедастичности является использование метода взвешенных наименьших квадратов. Он применяется в том случае, когда известны диагональные элементы автоковариационной матрицы вектора возмущений  . В этом случае уравнения наблюдений можно преобразовать следующим образом. Поделим каждый член на СКО возмущения:

. В этом случае уравнения наблюдений можно преобразовать следующим образом. Поделим каждый член на СКО возмущения:  , где t=1….n. В результате преобразования спецификация принимает вид спецификации классической регрессионной модели:

, где t=1….n. В результате преобразования спецификация принимает вид спецификации классической регрессионной модели:  . Определим количественные характеристики случайного возмущения :

. Определим количественные характеристики случайного возмущения :

математическое ожидание: E{ }=E{ }=

}= =0

=0

дисперсия случайного члена: Var { }=Var{ }= = =1, таким образом

= =1, таким образом

N(0,1) и при помощи данного преобразования случайное возмущение приобрело свойство гомоскедастичности.