ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 27

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Понятие бухгалтерского баланса. Его строение и назначение

Бухгалтерский баланс – это источник информации, который в денежном выражении отражают состояние имущества по составу и размещению, а также источники формирования этого имущества.

Визуально баланс представляет собой таблицу, состоящую из двух частей: первая часть – актив, где отражается имущество организации по составу и 26 размещению, а также дебиторская задолженность; вторая часть – пассив, где отражаются источники формирования этого имущества и кредиторская задолженность.

Структура бухгалтерского баланса:

Актив включает два раздела: внеоборотные активы (основные средства, долгосрочные вложения), оборотные активы (запасы, краткосрочные вложения, денежные средства).

Пассив включает в себя три раздела: капитал и резервы (уставный капитал, нераспределенная прибыль), долгосрочные обязательства (займы и кредиты, отложенные налоговые обязательства), краткосрочные обязательства (доходы будущих периодов, кредиторская задолженность).

-

Типы изменений в балансе под влиянием хозяйственных операций. Виды балансов.

Существуют четыре типовых изменения баланса:

1. Активный. Одна статья актива увеличивается, а другая статья актива одновременно уменьшается на одинаковую сумму: А+х-х=П

2. Пассивный. Одна статься пассива увеличивается, а другая статься пассива уменьшается на одинаковую сумму – валюта баланса не меняется: П+х-х=А

3. Активно-пассивный в сторону увеличения. В результате фактов хозяйственной жизни одна статья актива и одна статья пассива увеличивается на одинаковую сумму – итоги баланса увеличивается, но валюта остается равной. А+х=П+х

4. Активно-пассивный в сторону уменьшения. В результате фактов хозяйственной жизни одна статья актива и одна статья пассива уменьшается на одинаковую сумму – итоги баланса уменьшились, но валюта остается равной. А-х=П-х

В теории бухгалтерского учета выделяют следующие виды бухгалтерских балансов:

1. Статические (сальдовые) балансы – балансы, формирующиеся на основе моментальных показателей, рассчитанных на определенную дату.

2. Динамические (оборотные) балансы – балансы, отражающие данные об имуществе экономического субъекта и источникам его образования не только по моментальным показателям, но и в движении – в виде интервальных показателей (оборотов за отчетный период). Примерами динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость

-

Понятие счетов бухгалтерского учета, их виды и строение. -

Счета бухгалтерского учета, их строение и связь с балансом. -

Сущность двойной записи на счетах бухгалтерского учета. Понятие корреспонденции счетов, бухгалтерской проводки. Виды бухгалтерских проводок

Двойная запись – отражение на счетах бухгалтерского учета одной суммы дважды: в дебет одного счета и в кредит другого, корреспондирующего с ним, счета.

Этот метод обусловливает существование таких понятий как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов–взаимосвязь между счетами, которая возникает при методе двойной записи.

Бухгалтерская проводка–оформление корреспонденции счетов

Различают два вида бухгалтерских записей:

-

простые, в которых отражаются два счета (дебет и кредит); -

сложные ― включают более двух счетов.

- 1 2 3 4

План счетов бухгалтерского учета и его значение.

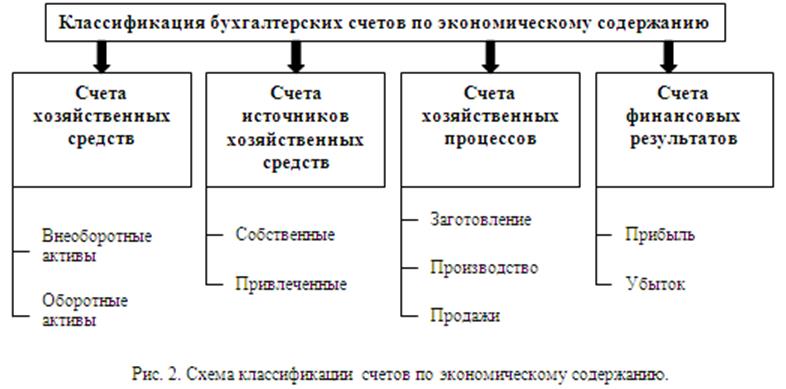

Классификация счетов бухгалтерского учета по экономическому содержанию

-

Классификация счетов бухгалтерского учета по видам.

Активныминазывают счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Активные счета предназначены для учета хозяйственных средств по составу и размещению. Они отражают содержание активной части бухгалтерского баланса. На активных счетах поступление средств отражается в дебете, а использование, а выбытие - в кредите. Сальдо на активных счетах будет только в дебете.

Пассивныминазывают счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. По кредиту пассивного счета записываются все операции, приводящие к увеличению суммы обязательств, а по дебету - все операции, приводящие к уменьшению суммы обязательств.

Активно-пассивныминазывают счета, на которых отражаются одновременно и имущество организации, и источники его формирования. Если на активно-пассивном счете сальдо будет в дебете, то его назначение - активный счет, и отражать его следует в активе баланса. Если же сальдо будет в кредите, то его измерителя используются натуральные и трудовые измерители.

-

Синтетические счета и субсчета, их взаимосвязь

Синтетические счета (греч. Synthetikos – обобщенный, объединенный) дают обобщенные показатели объектов бухгалтерского учета и ведутся только в денежном выражении. Такие показатели необходимы для формирования общего представления пользователей бухгалтерской отчетности о наличии и движении имущества, капитала и обязательств.

Субсчета представляют собой подразделение синтетических счетов с целью объединения в группе однородных аналитических счетов.

-

Счета синтетического учета, их назначение и виды.

Синтетические счета (греч. Synthetikos – обобщенный, объединенный) дают обобщенные показатели объектов бухгалтерского учета и ведутся только в денежном выражении. Такие показатели необходимы для формирования общего представления пользователей бухгалтерской отчетности о наличии и движении имущества, капитала и обязательств.

-

Аналитические счета, их взаимосвязь с синтетическими счетами

Аналитические счета (греч. Analytikos – относящийся к анализу, детализация) дают детальную характеристику содержащихся в составе синтетических счетов отдельных видов имущества организации и источников его образования, а также совершаемых конкретных хозяйственных процессов, т.е. они конкретизируют общие показатели синтетических счетов.

взаимосвязь:

-

- по своей структуре и синтетические, и аналитические счета состоят из двух частей – дебета и кредита счета. И по этим счетам отражаются остатки (сальдо) счета и обороты по счету; -

-итоги оборотов и сальдо по аналитическим счетам всегда равны оборотам и сальдо по синтетическому счету, который объединяет эти аналитические счета; -

- все хозяйственные операции отображаются на этих аналитических счетах на основании одних и тех же первичных документов и по такой же стороне счета, по которой отражена запись на синтетическом счете; -

- на аналитических счетах отражаются такие же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим признакам; -

- если на синтетическом счете показываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета; -

- аналитические счета не участвуют в корреспонденции с другими счетами. Корреспонденция счетов проявляется только через синтетический счет, объединяющий аналитические счета.

-

Взаимосвязь между аналитическими и синтетическими счетами.

-

- по своей структуре и синтетические, и аналитические счета состоят из двух частей – дебета и кредита счета. И по этим счетам отражаются остатки (сальдо) счета и обороты по счету; -

-итоги оборотов и сальдо по аналитическим счетам всегда равны оборотам и сальдо по синтетическому счету, который объединяет эти аналитические счета; -

- все хозяйственные операции отображаются на этих аналитических счетах на основании одних и тех же первичных документов и по такой же стороне счета, по которой отражена запись на синтетическом счете; -

- на аналитических счетах отражаются такие же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим признакам; -

- если на синтетическом счете показываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета; -

- аналитические счета не участвуют в корреспонденции с другими счетами. Корреспонденция счетов проявляется только через синтетический счет, объединяющий аналитические счета.

-

Понятие, назначение и виды оборотных ведомостей. Особенность простой оборотной ведомости -

Понятие, назначение и виды оборотных ведомостей. Особенность простой оборотной ведомости -

Формы оборотных ведомостей по аналитическим счетам, их назначение, строение и особенности. -

Оборотные ведомости по синтетическим счетам, их формы -

Оборотные ведомости по аналитическим счетам, их формы -

Оценка объектов бухгалтерского учета. Калькуляция, как один из элементов метода бухгалтерского учет -

Инвентаризация как элемент метода бухгалтерского учета, ее сущность и виды. -

Формы и реквизиты документов. Порядок составления и обработки документов.