Файл: Практикум 5. Электронная торговля по дисциплине Цифровая экономика фио студента.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 92

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Нет проблем с логистикой

Amazon уже анонсировала о том, что в ближайшие планы компании входит замена людей на складах роботами, а водителей и службы доставки — беспилотниками. Одно только заявление об этих намерениях уже повысило рентабельность компании за предыдущие периоды. В дальнейшем, когда эти планы будут реализованы, цифры будут только расти.

-

Дальновидный руководитель Amazon

Глава компании, Джефф Безос, рассматривает перспективы не на кварталы, а на десятилетия. Он сделал из Amazon площадку #1, заставил думать и развиваться по-новому как электронную коммерцию, так и IT-рынок в целом. И это еще не конец — Amazon развивает новые сервисы и совершенствует топовые, которые уже стали визитными карточками бренда, такие как программа быстрой доставки Prime, платформа облачного хранилища AWS (Amazon Web Services) и т.д. Сложно представить, чтобы кто-то из конкурентов смог за ними угнаться.

Дальновидный руководитель, который уже показал свою эффективность — огромные перспективы компании. Перспективная компания — лучшее решение для инвестиций.

-

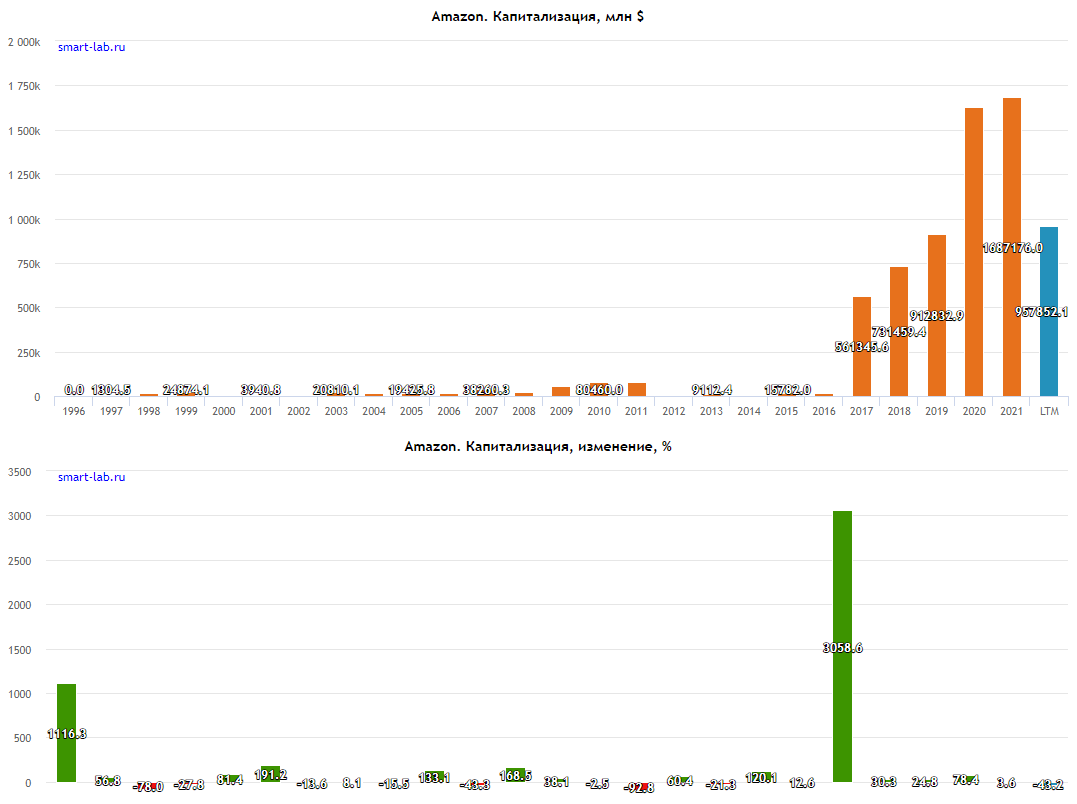

Динамика капитализации.

-

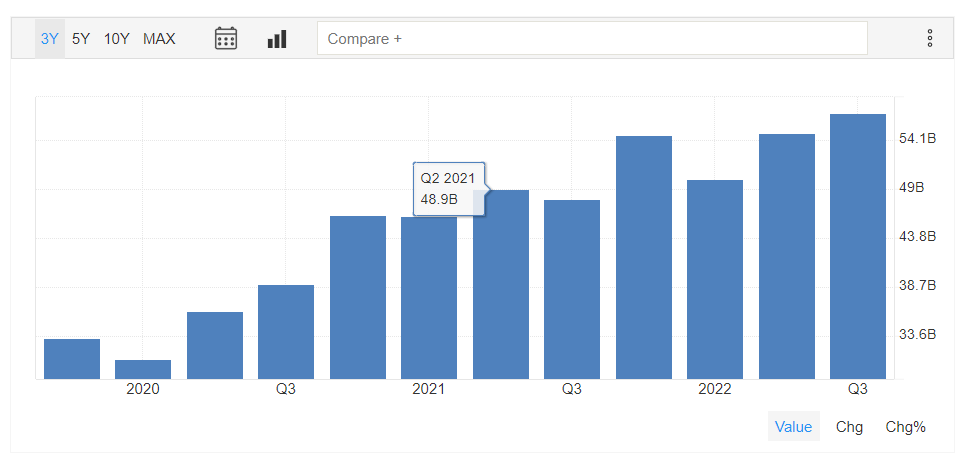

Динамика объема валовой выручки.

-

Способ оплаты покупок и его безопасность.

Для оплаты товаров жителями СНГ в американском интернет-магазине Amazon (Амазон) подходит далеко не каждый способ, предлагаемый площадкой. Так, например, оплата на Amazon через PayPal напрямую невозможна, а через банковский счет доступна только гражданам США.

Это дает возможность магазину контролировать процесс осуществления сделки и перечислять средства продавцам с минимальной задержкой исключительно при отсутствии претензий со стороны покупателей.

Ограничения существуют и на прямую международную доставку товаров в Россию. Предложить ее готовы далеко не все торговцы площадки. Даже если такой вариант и возможен, покупателю он скорее всего будет невыгоден из-за высокой стоимости и длительных сроков пересылки.

Другое дело – доставка через Shopfans. Выгодные цены, высокая надежность и оперативность пересылки заказов в совокупности с постоянной технической поддержкой являются залогом популярности сервиса у клиентов.

-

Инвестирование в электронную коммерцию: направления и масштабы.

Amazon сообщила о солидных результатах в первом квартале 2022 года, но особенно разочаровала перспектива доходов на предстоящий квартал.

Медведи видят в этом признак того, что доминирование компании в электронной коммерции начинает заканчиваться из-за растущей конкуренции.

Вместе с почти 700-дневным боковым движением акций и небольшим видимым прогрессом в прибыльности, настроение худшее, что было за долгое время.

Моя модель sum-of-the-parts иллюстрирует, что замедление роста их бизнеса электронной коммерции вообще не имеет значения.

Я считаю, что акции Amazon в настоящее время доступны по невероятно дешевой оценке и ожидают аналогичного ралли до 2020 года в ближайшие месяцы.

Инвестиционный тезис

С тех пор как я впервые инвестировал в акции Amazon (NASDAQ: AMZN) в 2015 году, всегда было необычно много скептиков по поводу будущего компании. Компания вряд ли получит какую-либо прибыль, соотношение P / E было слишком высоким, рост замедлялся, а акции были сильно переоценены. Критики успокоились, когда компания смогла увеличить продажи на 37,8% в 2020 году и на 21,5% в 2021 году до 470 млрд и достичь EBIT почти в 25 млрд долларов США, поставив ее на сильный путь роста с увеличением прибыльности.

Картина снова изменилась с представлением цифр Q4 21. Хотя чистая прибыль была необычно высокой благодаря частичной продаже доли Rivian, выручка выросла всего на 9,5% в годовом исчислении, а операционная прибыль упала почти на 50%. Глядя на текущие операционные показатели, о которых я расскажу более подробно в следующем разделе, картина аналогична. Так правильно ли торгуются акции на 37% ниже своего исторического максимума? Если судить только о производительности розничного бизнеса и о краткосрочной перспективе, то, возможно, да.

Но с AWS и рекламой у Amazon есть два быстрорастущих сегмента, которые также очень высокодоходны и в настоящее время получают слишком мало внимания. Я считаю, что до тех пор, пока эти два сегмента дают сильные результаты, развитие бизнеса электронной коммерции совершенно не имеет значения.

Резюме за 1 квартал 2022 года

Я начну с обзора результатов Q1, и действительно, на первый взгляд, результаты не особенно хорошо читаются. Продажи выросли на скудные 7% до 116,4 млрд долларов США, а операционная прибыль упала на 56% до 3,9 млрд долларов США. С учетом убытка по ставке Rivian компания зафиксировала убыток в размере $3,8 млрд, или – $7,55 на акцию, что еще больше встревожило многих инвесторов.

Что еще хуже, операционный денежный поток был отрицательным, а свободный денежный поток составил 17,7 млрд. Прогноз выручки в размере 118,5 млрд (5% г / г) по сравнению с консенсусом в 125 млрд и возможностью потери операционной прибыли заставил акции рухнуть на 15% на следующий день. В деталях сегменты выполнены следующим образом:

-

Интернет-магазин: 51.129 (-3% г/г) -

Физические магазины: 4,591 (17%) -

Услуги сторонних продавцов: 25 335 (7%) -

Услуги подписки: 8,410 (11%) -

Amazon Web Services: 18 441 (37%) -

Реклама: 7,877 (23%)

На самом деле, помимо стабильных темпов роста AWS и рекламы, здесь также не так много позитива (я не считаю физические магазины среди них). Особенно снижение на 3% в интернет-магазинах и низкий рост услуг сторонних продавцов дает паузу для размышлений. Доходы от подписки также слабо выросли, учитывая рост прайса. Но есть простая причина для этих цифр: 2020 и 2021 ожидали большого роста.

Не секрет, что пандемия дала многим компаниям импульс роста, который в противном случае был бы равномерно распределен на протяжении многих лет. 2022 теперь в основном вернулся в нормальные условия, что делает прямое сравнение с 2021 и 2020 не особенно справедливым. Для ясности я снова сравнил рост 2019 года с 2020 годом в следующей таблице.

-

Корпоративная социальная ответственность модели.

Amazon очень громко заявляет о своей приверженности корпоративной социальной ответственности (КСО), и на то есть веские причины. Участвуя в КСО, Amazon может выстраивать отношения со своими клиентами и сотрудниками, одновременно внося свой вклад в положительное социальное воздействие.

Некоторые из способов, которыми Amazon участвует в КСО, включают пожертвования на благотворительность, создание рабочих мест в неблагополучных районах и продвижение практики устойчивого развития. Amazon также поддерживает экологические организации, жертвуя этим группам подержанные книги и другие предметы. Кроме того, Amazon создала программу AmazonSmile, которая позволяет клиентам жертвовать 0,5% от общей суммы покупок на благотворительность по своему выбору.

Участвуя в КСО, Amazon может создать хорошее имя для себя и своего бренда, а также внести свой вклад в положительное социальное воздействие.